Entendiendo los Bail-Ins y su impacto en los negocios globales

Autor:XTransfer2025.04.15Fianza en

Un rescate interno sirve como un método para rescatar a los bancos en quiebra al exigir a los acreedores y depositantes que absorban las pérdidas en lugar de depender de los contribuyentes. Dentro de la Unión Europea, el enfoque de rescate interno se utiliza para gestionar los riesgos asociados con los bancos masivos, a menudo denominados "demasiado grandes para quebrar". Al obligar a los accionistas y acreedores a cubrir las pérdidas, que a veces ascienden a $55 mil millones, el mecanismo de rescate interno ayuda a mantener la estabilidad del sistema financiero. Este proceso es crucial para salvaguardar los negocios globales y preservar la confianza en los bancos.

Destacados

- Un bail-in ahorra a los bancos en dificultades al hacer que los acreedores y los propietarios asuman pérdidas. Esto evita que los contribuyentes paguen los costos.

- Los Bail-ins funcionan solucionando problemas dentro del banco. Se aseguran de que los bancos manejen los riesgos sin necesitar dinero del gobierno.

- Conocer las reglas locales de rescate es importante para las empresas. Les ayuda a evitar riesgos y proteger su dinero durante problemas bancarios.

- Los rescates pueden hacer que la gente pierda la confianza en los bancos. Los clientes pueden sacar su dinero o elegir bancos más seguros después de una crisis.

- Las grandes empresas deben utilizar muchos bancos para evitar perder demasiado si un banco tiene un bail-in.

¿Qué es un bail-in?

Definición y características clave

Un bail-in es una forma de salvar a un banco que falla. Funciona haciendo que los acreedores del banco, los accionistas y, a veces, los depositantes asuman las pérdidas. Esto significa que los contribuyentes no tienen que pagar por los problemas del banco. Las personas conectadas al banco lo ayudan a recuperarse, lo que ahorra dinero público.

Bail-ins se centran en la fijación del banco desde el interior. También evitan que los grandes problemas se propaguen a otros bancos. A diferencia de los rescates, donde los gobiernos intervienen, los rescates siguen reglas establecidas. Por ejemplo, la Directiva de Recuperación y Resolución Bancaria (BRRD) se hizo en 2014. Da pasos claros para el uso de bail-ins en la Unión Europea. Estas reglas aseguran que el proceso sea justo y claro.

Cómo funcionan los Bail-Ins

Bail-ins convierten las deudas de un banco en acciones de propiedad. Esto significa que los bonos, acciones o depósitos pierden valor para cubrir pérdidas. Por ejemplo, los tenedores de bonos podrían obtener acciones en lugar de recuperar su dinero. Los depositantes no asegurados podrían perder parte de sus ahorros.

El objetivo es proteger a los pequeños depositantes y las cuentas aseguradas. Los grandes acreedores y accionistas suelen perder más dinero. De esta manera, los clientes habituales se ven menos afectados y el banco puede seguir funcionando. Los líderes tratan de equilibrar la equidad y la estabilidad durante estos tiempos difíciles.

Ejemplos de Bail-Ins en la práctica

En 2013, Chipre utilizó un rescate para solucionar su crisis bancaria. El gobierno, con ayuda de la UE y el FMI, hizo que los tenedores de bonos y los depositantes no asegurados asumieran pérdidas. Esto ayudó a reconstruir el sistema bancario y traer de vuelta la estabilidad.

Los datos muestran cómo los rescates afectan a las familias. Alrededor del 55% de los hogares perdieron dinero, y el 28% tenía depósitos no asegurados reducidos. Incluso el 44% de las familias movieron su dinero, incluso si no perdieron nada. Esto muestra cómo los rescates pueden sacudir la confianza en los bancos.

Con el tiempo, las encuestas muestran que un tercio de las familias evitan mantener el dinero en los bancos locales después de un rescate. Esto muestra cómo los rescates pueden cambiar la forma en que las personas se sienten acerca de los bancos durante mucho tiempo.

Bail-Ins vs. Rescates

Diferencias clave entre Bail-Ins y rescates

Cuando los bancos enfrentan problemas, los líderes eligen rescates o rescates. Un rescate usa el dinero de los contribuyentes para salvar al banco. Un bail-in hace que los acreedores y los accionistas paguen por las pérdidas. De esta manera, el dinero público está seguro, y el banco sigue funcionando.

Aquí hay una tabla que muestra las principales diferencias:

Por qué los bail-ins están ganando preferencia

Los Bail-ins son ahora más populares para solucionar problemas bancarios. Reglas como la Ley Dodd-Frank en los Estados Unidos y las reformas de Basilea III apoyan esto. Estas reglas tienen como objetivo detener los rescates financiados por los contribuyentes y fortalecer a los bancos.

La FDIC apoya los rescates como una solución justa. Los líderes los ven como una forma de mantener a los bancos responsables y evitar grandes accidentes. Este cambio ayuda a construir un sistema bancario más seguro en todo el mundo.

Marcos legales e internacionales para rescates

La Ley Dodd-Frank y Bail-Ins en los EE.UU.

La Ley Dodd-Frank ayuda a guiar cómo funcionan los rescates en los EE.UU. Esta ley fue creada después de la crisis financiera de 2008. Impide que los bancos usen el dinero de los contribuyentes para solucionar sus problemas. En cambio, los bancos deben planificar las quiebras sin la ayuda del gobierno. Estos “testamentos en vida” explican cómo los bancos manejarán sus pérdidas. Esto asegura que los rescates ocurran sin problemas y protegen la economía.

En el condado de Harris, Texas, las nuevas reglas tienen un límite de fianza por delitos menos de $100. Este cambio mejoró las tasas de liberación previa al juicio del 60% al 87%. También redujo ligeramente las nuevas tasas de criminalidad. Esto demuestra que las reglas claras pueden mejorar los resultados, incluso en la banca.

Basilea III y el Reglamento Bancario Global

Las reglas de Basilea III ayudan a mantener la estabilidad de los bancos en todo el mundo. Estas reglas hacen que los bancos ahorren más dinero para manejar las pérdidas. Una de ellas son los bonos convertibles contingentes (CoCos). Los CoCos se convierten en acciones si el capital de un banco cae demasiado bajo. Esto da dinero extra a los bancos y evita el uso de fondos de los contribuyentes.

En Europa, los CoCos cuentan para importantes requisitos de capital bancario. Esto hace que los bancos sean más fuertes y fomenta decisiones cuidadosas. Pero algunos dicen que los CoCos miran los riesgos pasados, no los futuros. Incluso con este problema, Basilea III es clave para mantener seguros a los bancos a nivel mundial.

Variaciones regionales en las políticas de bail-in

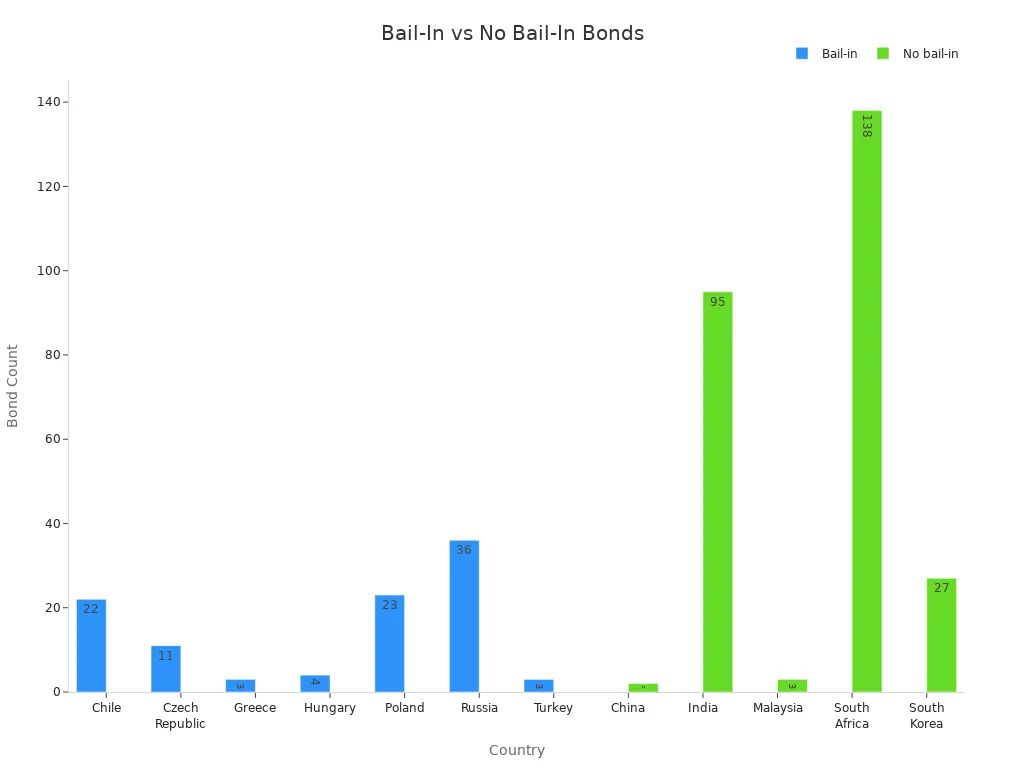

Las reglas de fianza difieren según la región debido a las necesidades locales. En Europa, los bancos deben preparar documentos para rescates rápidos. Esto ayuda durante las crisis financieras. Estas reglas también cambian la forma en que actúan los inversores. Por ejemplo, los inversores ahora quieren mayores rendimientos de los bonos de riesgo.

Un estudio muestra cómo los bonos difieren entre los países. Lugares como Chile y Polonia con reglas de bail-in ven cambiar los precios de los bonos. Países como China e India sin estas reglas muestran diferentes tendencias.

Desafíos y controversias de Bail-Ins

Impacto en corporaciones multinacionales

Los rescates pueden afectar en gran medida a las grandes empresas globales. Si un banco utiliza un bail-in, las empresas con grandes depósitos o inversiones pueden perder dinero. Esto puede dañar su flujo de efectivo y sus operaciones diarias. Por ejemplo, una empresa que depende de un banco para préstamos podría encontrar esos fondos cortados o no disponibles durante una crisis. Esto podría hacer que la empresa busque otros fondos, a menudo a costos más altos.

Además, las empresas multinacionales trabajan en muchos países con diferentes reglas de rescate. Esto añade incertidumbre. Deben verificar los riesgos de cada banco que utilizan y cambiar sus planes financieros. La difusión de las relaciones bancarias puede reducir el riesgo de perder dinero en un bail-in.

Transparencia y confianza pública

La confianza es importante para que los bail-ins funcionen bien. Una comunicación clara ayuda a las personas a sentirse seguras acerca de su dinero. Si los bancos y los reguladores no explican las cosas con claridad, la gente puede entrar en pánico. Esto puede dañar la confianza en el sistema bancario. En Chipre en 2013, muchas personas sacaron su dinero de los bancos. Ellos temían perder más dinero, lo que perjudicaba a la economía. Para detener esto, las reglas deben ser claras y las personas deben saber que su dinero está seguro.

Riesgos para la estabilidad financiera

La fianza protege a los contribuyentes, pero también puede crear nuevos riesgos. Pueden surgir problemas como la deuda, la escasez de efectivo y los sistemas complejos. Las configuraciones bancarias complicadas hacen que los bail-ins sean más difíciles de predecir. Los bancos conectados pueden pasar problemas entre sí, empeorando las crisis. Los expertos encontraron formas en que los problemas se propagan, como vender activos rápidamente o compartir riesgos. Si no se maneja bien, los rescates pueden dañar la estabilidad que pretenden proteger.

Implicaciones de Bail-Ins para los negocios globales

Efectos sobre la banca y el crédito

Los rescates afectan a los bancos y cuánto pueden prestarse. Cuando un banco utiliza un bail-in, podría perder la confianza de los clientes y los inversores. Esto puede significar menos depósitos y mayores costos de endeudamiento para el banco. El banco podría entonces prestarle menos a las personas y a las empresas.

Un estudio del Banco Espírito Santo de Portugal mostró que los bancos involucrados en un bail-in recortan los préstamos en 5,78% por cada aumento de desviación estándar en la exposición. Las empresas pidieron prestado a bancos más seguros, pero pagaron más. Las pequeñas empresas experimentaron una caída del 2.3% en la inversión y un 0.6% menos de empleos. Esto muestra cómo los rescates pueden dañar la economía, afectando tanto a las empresas como a los trabajadores.

Implicaciones financieras globales a largo plazo

Con el tiempo, los bail-ins cambian la forma en que funciona el sistema financiero mundial. Empujan a los bancos a ser más seguros y ahorrar más dinero. Esto reduce la posibilidad de futuras crisis. Pero los rescates también pueden dañar la confianza en los bancos. Las personas pueden preocuparse por perder ahorros y prefieren bancos más pequeños u otras opciones financieras.

Para las compañías globales, los bail-ins resaltan la necesidad de una buena planificación de riesgos. Debe vigilar la salud financiera de sus bancos y aprender sobre las reglas locales de rescate. Esto le ayuda a prepararse para los problemas y proteger su negocio.

Los rescates ayudan a salvar a los bancos en dificultades al hacer que los acreedores y los accionistas manejen las pérdidas. Esto mantiene a los contribuyentes seguros y hace que los bancos asuman la responsabilidad. Los rescates son importantes para mantener estables a los bancos y proteger a las empresas globales.

Preguntas frecuentes

¿Cuál es el objetivo principal de un bail-in?

Un bail-in ayuda a un banco en crisis al hacer que los acreedores y los accionistas asuman pérdidas. Esto evita que los contribuyentes paguen y permite que el banco siga funcionando.

Contenido relacionado