Memahami Bail-Ins dan kesannya terhadap perniagaan Global

Penulis:XTransfer2025.04.15Ikat jamin dalam

Jamin masuk berfungsi sebagai satu kaedah untuk menyelamatkan bank gagal dengan memerlukan pemiutang dan pendeposit untuk menyerap kerugian dan bukannya bergantung kepada pembayar cukai. Dalam kesatuan eropah, pendekatan jamin masuk digunakan untuk menguruskan risiko-risiko yang berkaitan dengan bank-bank besar-besaran, sering dirujuk sebagai "too besar gagal." Oleh memastikan pemegang saham dan pemiutang untuk menampung kerugian, kadang-kadang berjumlah $55 bilion, mekanisme jamin masuk membantu mengekalkan kestabilan sistem kewangan. Proses ini adalah penting untuk melindungi perniagaan global dan memelihara kepercayaan di bank.

Sorotan

- Jamin masuk menjimatkan bank-bank yang bergelut dengan membuat pemiutang dan pemilik mengambil kerugian. Ini menyimpan pembayar cukai daripada membayar kos.

- Bail-ins bekerja dengan menetapkan masalah di dalam bank. Mereka memastikan bank mengendalikan risiko tanpa memerlukan wang kerajaan.

- Mengetahui peraturan bail-in tempatan adalah penting untuk perniagaan. Ia membantu mereka mengelakkan risiko dan melindungi wang mereka semasa masalah bank.

- Bail-ins boleh membuat orang kehilangan kepercayaan di bank. Pelanggan mungkin mengambil wang mereka atau memilih bank yang lebih selamat selepas krisis.

- Syarikat-syarikat besar perlu menggunakan banyak bank untuk mengelakkan kehilangan terlalu banyak jika satu bank mempunyai jamin masuk.

Apakah Bail-In?

Definisi dan ciri-ciri utama

Jaminan-dalam adalah satu cara untuk menyelamatkan bank gagal. Ia berfungsi dengan membuat pemiutang bank, pemegang saham, dan kadang-kadang pendeposit mengambil kerugian. Ini bermakna pembayar cukai tidak perlu membayar masalah bank. Orang-orang yang disambungkan ke bank membantu ia pulih, yang menjimatkan wang awam.

Bail-ins memberi tumpuan kepada menetapkan bank dari dalam. Mereka juga menghentikan masalah besar daripada merebak ke bank-bank lain. Tidak seperti bailouts, di mana kerajaan melangkah masuk, bail-ins ikut peraturan set. Sebagai contoh, Bank pemulihan dan resolusi arahan (BRRD) telah dibuat pada tahun 2014. Ia memberikan langkah-langkah yang jelas untuk menggunakan bail-ins di kesatuan eropah. Peraturan-peraturan ini memastikan proses itu adil dan jelas.

Bagaimana jamin-Ins bekerja

Bail-ins menjadikan hutang bank menjadi saham pemilikan. Ini bermakna bon, saham, atau deposit kehilangan nilai untuk menampung kerugian. Sebagai contoh, bondholders mungkin mendapat saham dan bukannya wang mereka kembali. Pendeposit Uninsured mungkin kehilangan sebahagian daripada simpanan mereka.

Matlamatnya adalah untuk melindungi pendeposit kecil dan akaun diinsuranskan. Pemiutang yang lebih besar dan pemegang saham biasanya kehilangan lebih banyak wang. Dengan cara ini, pelanggan tetap kurang terjejas, dan bank boleh terus berjalan. Pemimpin cuba mengimbangi keadilan dan kestabilan pada masa-masa yang sukar ini.

Contoh Bail-Ins dalam amalan

Pada tahun 2013, Cyprus digunakan jamin masuk untuk menetapkan krisis perbankan. Kerajaan, dengan bantuan dari EU dan IMF, dibuat bondholders dan pendeposit uninsured mengambil kerugian. Ini membantu membina semula sistem perbankan dan membawa kembali kestabilan.

Data menunjukkan bagaimana jamin-ins menjejaskan keluarga. Kira-kira 55% daripada isi rumah kehilangan wang, dan 28% telah uninsured deposit dikurangkan. Walaupun 44% daripada keluarga berpindah wang mereka, walaupun mereka tidak kehilangan apa-apa. Ini menunjukkan bagaimana bail-ins boleh menggoncang kepercayaan di bank.

Lama-kelamaan, kaji selidik menunjukkan satu pertiga daripada keluarga mengelakkan menyimpan wang di bank-bank tempatan selepas jamin masuk. Ini menunjukkan bagaimana bail-ins boleh mengubah bagaimana orang merasa tentang bank untuk masa yang lama.

Bail-Ins vs Bailouts

Perbezaan utama antara Bail-Ins dan Bailouts

Apabila bank menghadapi masalah, pemimpin memilih bail-ins atau bailouts. Bailout yang menggunakan wang pembayar cukai untuk menyelamatkan bank. Jamin masuk membuat pemiutang dan pemegang saham membayar kerugian. Dengan cara ini, wang awam adalah selamat, dan bank terus berjalan.

Berikut adalah jadual yang menunjukkan perbezaan utama:

Mengapa Bail-Ins mendapat keutamaan

Bail-ins kini lebih popular untuk menetapkan masalah bank. Kaedah-kaedah seperti akta Dodd-Frank di amerika syarikat dan Basel III pembaharuan menyokong ini. Peraturan-peraturan ini bertujuan untuk menghentikan bailouts dibiayai oleh pembayar cukai dan membuat bank lebih kuat.

FDIC yang menyokong bail-ins sebagai penyelesaian yang adil. Pemimpin melihat mereka sebagai satu cara untuk memastikan bank bertanggungjawab dan mengelakkan kemalangan besar. Perubahan ini membantu membina sistem perbankan yang lebih selamat di seluruh dunia.

Rangka kerja undang-undang dan antarabangsa untuk Bail-Ins

Akta Dodd-Frank dan Bail-Ins di amerika syarikat

Akta Dodd-Frank membantu membimbing bagaimana jamin-ins bekerja di amerika syarikat undang-undang ini diwujudkan selepas krisis kewangan 2008. Ia berhenti bank daripada menggunakan wang pembayar cukai untuk menyelesaikan masalah mereka. Sebaliknya, bank mesti merancang untuk kegagalan tanpa bantuan kerajaan. "Living wills ini" menjelaskan bagaimana bank akan menangani kerugian mereka. Ini memastikan jaminan-ins berlaku dengan lancar dan melindungi ekonomi.

Di Harris County, Texas, peraturan-peraturan baru dihadkan jaminan pelanggaran tabrak pada $100. Perubahan ini bertambah baik kadar pelepasan pretrial dari tahun 60% hingga 87%. Ia juga sedikit diturunkan kadar jenayah baru. Ini menunjukkan bahawa peraturan yang jelas dapat meningkatkan hasil, walaupun dalam perbankan.

Basel III dan peraturan-peraturan perbankan Global

Kaedah-kaedah Basel III membantu memastikan bank stabil di seluruh dunia. Peraturan-peraturan ini membuat bank menjimatkan lebih banyak wang untuk menangani kerugian. Satu alat adalah kontingen bon boleh tukar (CoCos). CoCos bertukar menjadi saham jika modal bank jatuh terlalu rendah. Ini memberikan bank wang tambahan dan mengelakkan menggunakan dana pembayar cukai.

Di eropah, CoCos dikira ke arah keperluan modal bank yang penting. Ini menjadikan bank lebih kuat dan menggalakkan keputusan yang berhati-hati. Tetapi ada yang mengatakan CoCos melihat risiko masa lalu, bukan yang akan datang. Walaupun dengan isu ini, Basel III adalah kunci untuk menjaga bank selamat di seluruh dunia.

Variasi serantau dalam polisi jamin masuk

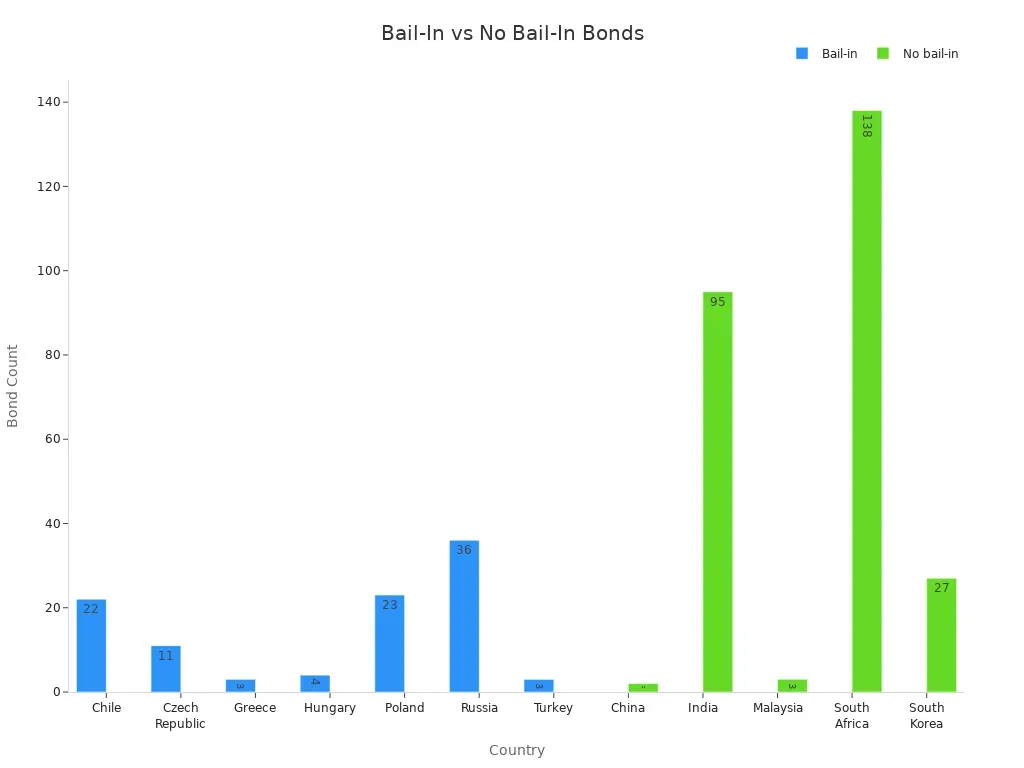

Peraturan Bail-in berbeza mengikut rantau kerana keperluan tempatan. Di eropah, bank mesti menyediakan dokumen untuk ikat jamin cepat. Ini membantu semasa krisis kewangan. Kaedah-kaedah ini juga mengubah bagaimana pelabur bertindak. Sebagai contoh, pelabur kini mahu pulangan yang lebih tinggi pada bon berisiko.

Satu kajian menunjukkan bagaimana bon berbeza di seluruh negara. Tempat-tempat seperti Chile dan Poland dengan ikat jamin masuk peraturan melihat perubahan harga bon. Negara-negara seperti China dan India tanpa peraturan ini menunjukkan trend yang berbeza.

Cabaran dan kontroversi Bail-Ins

Kesan ke atas syarikat multinasional

Bail-ins boleh menjejaskan syarikat-syarikat global yang besar. Sekiranya bank menggunakan jaminan, syarikat dengan deposit besar atau pelaburan mungkin kehilangan wang. Ini boleh menyakiti aliran tunai dan operasi harian mereka. Sebagai contoh, sebuah syarikat bergantung kepada bank untuk pinjaman mungkin mendapati dana tersebut dipotong atau tidak tersedia semasa krisis. Ini boleh membuat syarikat mencari pembiayaan lain, selalunya pada kos yang lebih tinggi.

Juga, syarikat multinasional bekerja di banyak negara dengan peraturan jaminan yang berbeza. Ini menambah ketidakpastian. Mereka mesti menyemak risiko setiap bank yang mereka gunakan dan mengubah rancangan kewangan mereka. Menyebarkan hubungan perbankan boleh mengurangkan risiko kehilangan wang dalam bail-in.

Ketelusan dan kepercayaan awam

Amanah adalah penting untuk bail-ins untuk bekerja dengan baik. Komunikasi yang jelas membantu orang berasa selamat tentang wang mereka. Jika bank dan pengawal selia tidak menjelaskan perkara dengan jelas, orang boleh panik. Ini boleh menyakiti kepercayaan dalam sistem perbankan. Di Cyprus pada tahun 2013, ramai orang mengambil wang mereka daripada bank-bank. Mereka takut kehilangan lebih banyak wang, yang menyakiti ekonomi. Untuk menghentikan ini, peraturan mesti jelas, dan orang perlu tahu wang mereka selamat.

Risiko kepada kestabilan kewangan

Bail-ins melindungi pembayar cukai tetapi juga boleh mewujudkan risiko baru. Masalah seperti hutang, kekurangan wang tunai, dan sistem kompleks boleh timbul. Penyediaan bank rumit membuat jaminan-ins lebih sukar untuk meramalkan. Bank-bank yang bersambung boleh lulus masalah antara satu sama lain, membuat krisis lebih teruk. Pakar mendapati isu-isu cara tersebar, seperti menjual aset dengan cepat atau berkongsi risiko. Jika tidak dikendalikan dengan baik, bail-ins boleh membahayakan kestabilan mereka bertujuan untuk melindungi.

Implikasi Bail-Ins untuk perniagaan Global

Kesan ke atas perbankan dan kredit

Bail-ins menjejaskan bank dan berapa banyak mereka boleh meminjamkan. Apabila bank menggunakan jamin masuk, ia mungkin kehilangan kepercayaan pelanggan dan pelabur. Ini boleh bermakna deposit yang lebih sedikit dan kos pinjaman yang lebih tinggi untuk bank. Bank mungkin kemudian meminjamkan kurang kepada orang dan perniagaan.

Satu kajian di Portugal Banco Espírito Santo menunjukkan bank-bank yang terlibat dalam jaminan-di potong pinjaman sebanyak 5.78% bagi setiap satu sisihan piawai peningkatan pendedahan. Perniagaan yang dipinjam dari bank-bank yang lebih selamat tetapi dibayar lebih. Perniagaan kecil menyaksikan penurunan 2.3% pelaburan dan 0.6% pekerjaan yang lebih sedikit. Ini menunjukkan bagaimana bail-ins boleh menyakiti ekonomi, menjejaskan kedua-dua syarikat dan pekerja.

Implikasi kewangan Global jangka panjang

Lama-kelamaan, bail-ins mengubah bagaimana sistem kewangan global berfungsi. Mereka menolak bank untuk menjadi lebih selamat dan menjimatkan lebih banyak wang. Ini merendahkan peluang krisis masa depan. Tetapi bail-ins juga boleh menyakiti kepercayaan di bank. Orang mungkin bimbang tentang kehilangan simpanan dan memilih bank yang lebih kecil atau pilihan kewangan lain.

Bagi syarikat-syarikat global, bail-ins menyerlahkan keperluan perancangan risiko yang baik. Anda perlu menonton kesihatan kewangan bank anda dan belajar tentang peraturan jaminan tempatan. Ini membantu anda mempersiapkan masalah dan melindungi perniagaan anda.

Bail-ins membantu menyelamatkan bank bergelut dengan membuat pemiutang dan pemegang saham mengendalikan kerugian. Ini memastikan pembayar cukai selamat dan membuat bank bertanggungjawab. Bail-ins adalah penting untuk menjaga bank mantap dan melindungi perniagaan global.

Soalan lazim

Apakah tujuan utama jaminan?

Jamin masuk membantu bank gagal dengan membuat pemiutang dan pemegang saham mengambil kerugian. Ini menyimpan pembayar cukai daripada membayar dan membolehkan bank untuk terus berjalan.

Kandungan Berkaitan