Comprensione dei bail-in e del loro impatto sul business globale

Autore:XTransfer2025.04.15Bail in

Un bail-in serve come metodo per salvare le banche in fallimento richiedendo a creditori e depositanti di assorbire le perdite piuttosto che fare affidamento sui contribuenti. All'interno dell'Unione europea, l'approccio del bail-in viene utilizzato per gestire i rischi associati a banche massicce, spesso definite "troppo grandi per fallire". Impedendo ad azionisti e creditori di coprire perdite, a volte pari a 55 miliardi di dollari, il meccanismo di bail-in aiuta a mantenere la stabilità del sistema finanziario. Questo processo è fondamentale per salvaguardare il business globale e preservare la fiducia nelle banche.

Punti salienti

- Un bail-in salva le banche in difficoltà facendo subire perdite a creditori e proprietari. Ciò impedisce ai contribuenti di pagare i costi.

- I bail-in funzionano risolvendo i problemi all'interno della banca. Si assicurano che le banche gestiscano i rischi senza bisogno di denaro governativo.

- Conoscere le regole locali del bail-in è importante per le imprese. Li aiuta a evitare rischi e proteggere i loro soldi durante i problemi bancari.

- I bail-in possono far perdere la fiducia nelle banche. I clienti potrebbero prendere i loro soldi o scegliere banche più sicure dopo una crisi.

- Le grandi aziende dovrebbero utilizzare molte banche per evitare di perdere troppo se una banca ha un bail-in.

Che cos'è un bail-in?

Definizione e caratteristiche chiave

Un bail-in è un modo per salvare una banca in fallimento. Funziona facendo in modo che i creditori, gli azionisti e talvolta i depositanti della banca si assumano le perdite. Ciò significa che i contribuenti non devono pagare per i problemi della banca. Le persone collegate alla banca la aiutano a riprendersi, il che fa risparmiare denaro pubblico.

I bail-in si concentrano sulla riparazione della banca dall'interno. Inoltre impediscono che grossi problemi si diffondano ad altre banche. A differenza dei salvataggi, dove i governi intervengono, i bail-in seguono le regole stabilite. Ad esempio, la direttiva sul recupero e la risoluzione delle banche (BRRD) è stata adottata nel 2014. Fornisce misure chiare per l'utilizzo dei bail-in nell'Unione europea. Queste regole assicurano che il processo sia equo e chiaro.

Come funzionano i bail-in

I bail-in trasformano i debiti di una banca in azioni di proprietà. Ciò significa che obbligazioni, azioni o depositi perdono valore per coprire le perdite. Ad esempio, gli obbligazionisti potrebbero ottenere indietro le azioni invece dei loro soldi. I depositanti non assicurati potrebbero perdere parte dei loro risparmi.

L'obiettivo è proteggere i piccoli depositanti e i conti assicurati. I creditori e gli azionisti più grandi di solito perdono più soldi. In questo modo, i clienti abituali sono meno colpiti e la banca può continuare a funzionare. I leader cercano di bilanciare equità e stabilità durante questi tempi difficili.

Esempi di bail-in in pratica

Nel 2013, Cipro ha utilizzato un bail-in per risolvere la sua crisi bancaria. Il governo, con l'aiuto dell'UE e del FMI, ha fatto subire perdite agli obbligazionisti e ai depositanti non assicurati. Ciò ha contribuito a ricostruire il sistema bancario e riportare stabilità.

I dati mostrano come i bail-in influenzano le famiglie. Circa il 55% delle famiglie ha perso denaro e il 28% ha ridotto i depositi non assicurati. Anche il 44% delle famiglie ha spostato i propri soldi, anche se non ha perso nulla. Questo mostra come i bail-in possano scuotere la fiducia nelle banche.

Nel tempo, i sondaggi mostrano che un terzo delle famiglie evita di trattenere i soldi nelle banche locali dopo un bail-in. Questo mostra come i bail-in possono cambiare il modo in cui le persone si sentono riguardo alle banche per molto tempo.

Salvataggi contro salvataggi

Differenze chiave tra bail-in e salvataggi

Quando le banche affrontano problemi, i leader scelgono bail-in o salvataggi. Un piano di salvataggio utilizza i soldi dei contribuenti per salvare la banca. Un bail-in fa pagare a creditori e azionisti le perdite. In questo modo, il denaro pubblico è al sicuro e la banca continua a funzionare.

Ecco una tabella che mostra le principali differenze:

Perché i bail-in stanno guadagnando preferenze

I bail-in sono ora più popolari per risolvere i problemi bancari. Regole come il Dodd-Frank Act negli Stati Uniti e le riforme di Basilea III lo supportano. Queste regole mirano a fermare i salvataggi finanziati dai contribuenti e rendere le banche più forti.

La FDIC supporta i bail-in come soluzione equa. I leader li vedono come un modo per mantenere le banche responsabili ed evitare grandi crolli. Questo cambiamento aiuta a costruire un sistema bancario più sicuro in tutto il mondo.

Quadri giuridici e internazionali per i bail-in

Il Dodd-Frank Act e i bail-in negli Stati Uniti

Il Dodd-Frank Act aiuta a guidare il funzionamento dei bail-in negli Stati Uniti Questa legge è stata creata dopo la crisi finanziaria del 2008. Ferma le banche dall'utilizzare il denaro dei contribuenti per risolvere i loro problemi. Invece, le banche devono pianificare i fallimenti senza l'aiuto del governo. Questi "testamenti biologici" spiegano come le banche gestiranno le loro perdite. Ciò assicura che i bail-in avvengano senza intoppi e proteggano l'economia.

Nella contea di Harris, in Texas, le nuove regole hanno limitato la cauzione per reati minori a $100. Questa modifica ha migliorato i tassi di rilascio preliminare dal 60% all'87 %. Ha anche leggermente abbassato i nuovi tassi di criminalità. Ciò dimostra che regole chiare possono migliorare i risultati, anche nel settore bancario.

Basilea III e regolamenti bancari globali

Le regole di Basilea III aiutano a mantenere stabili le banche in tutto il mondo. Queste regole fanno sì che le banche risparmiino più denaro per gestire le perdite. Uno strumento sono le obbligazioni convertibili contingent (CoCos). I CoCo si trasformano in azioni se il capitale di una banca scende troppo in basso. Questo dà alle banche denaro extra ed evita di utilizzare i fondi dei contribuenti.

In Europa, i CoCo contano per importanti requisiti di capitale bancario. Questo rende le banche più forti e incoraggia decisioni attente. Ma alcuni dicono che i CoCo guardano ai rischi passati, non a quelli futuri. Anche con questo problema, Basilea III è la chiave per mantenere le banche al sicuro a livello globale.

Variazioni regionali nelle politiche di bail-in

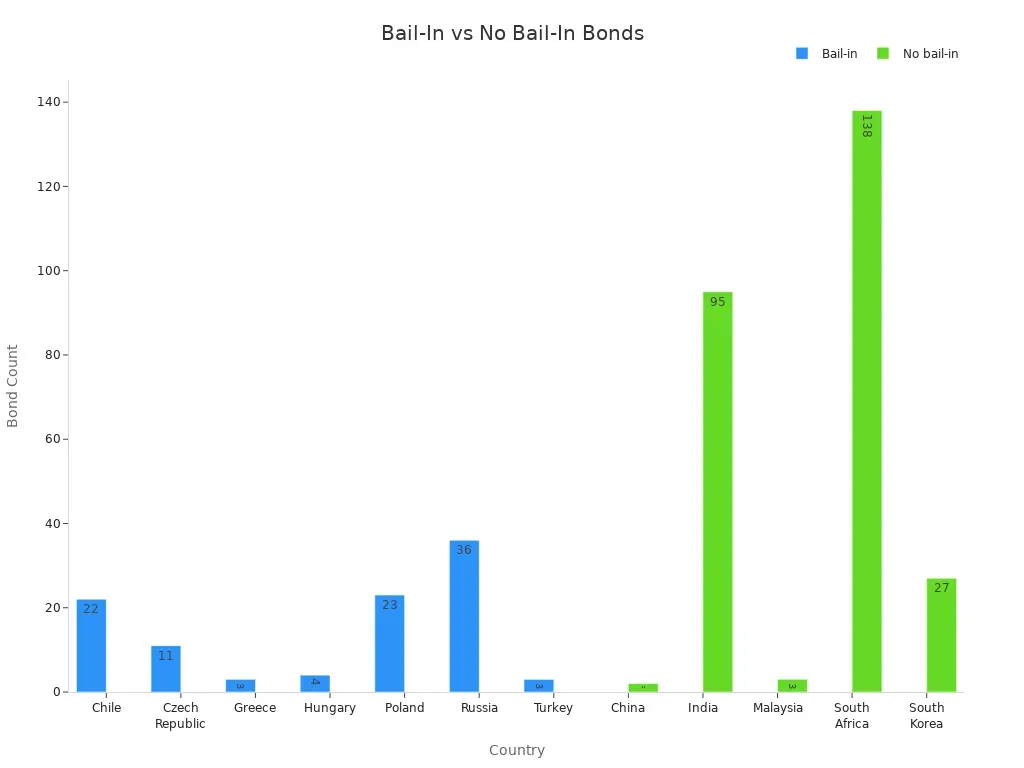

Le regole di bail-in differiscono per regione a causa delle esigenze locali. In Europa, le banche devono preparare documenti per bail-in rapidi. Questo aiuta durante le crisi finanziarie. Queste regole cambiano anche il modo in cui agiscono gli investitori. Ad esempio, gli investitori ora vogliono rendimenti più elevati sulle obbligazioni rischiose.

Uno studio mostra come le obbligazioni differiscono tra i paesi. Luoghi come Cile e Polonia con regole di bail-in vedono cambiare i prezzi delle obbligazioni. Paesi come la Cina e l'India senza queste regole mostrano tendenze diverse.

Sfide e controversie sui bail-in

Impatto sulle multinazionali

I bail-in possono influenzare notevolmente le grandi aziende globali. Se una banca utilizza un bail-in, le aziende con grandi depositi o investimenti possono perdere denaro. Questo può danneggiare il loro flusso di cassa e le operazioni quotidiane. Ad esempio, un'azienda che dipende da una banca per i prestiti potrebbe trovare quei fondi tagliati o non disponibili durante una crisi. Ciò potrebbe far sì che l'azienda cerchi altri finanziamenti, spesso a costi più elevati.

Inoltre, le multinazionali lavorano in molti paesi con diverse regole di bail-in. Questo aggiunge incertezza. Devono controllare i rischi di ogni banca che usano e cambiare i loro piani finanziari. Diffondere i rapporti bancari può ridurre il rischio di perdere denaro in un bail-in.

Trasparenza e fiducia del pubblico

La fiducia è importante affinché i bail-in funzionino bene. Una comunicazione chiara aiuta le persone a sentirsi al sicuro riguardo ai loro soldi. Se le banche e le autorità di regolamentazione non spiegano chiaramente le cose, le persone potrebbero farsi prendere dal panico. Questo può danneggiare la fiducia nel sistema bancario. A Cipro nel 2013, molte persone hanno preso i loro soldi dalle banche. Temevano di perdere più soldi, il che ha danneggiato l'economia. Per fermare questo, le regole devono essere chiare e le persone devono sapere che i loro soldi sono al sicuro.

Rischi per la stabilità finanziaria

I bail-in proteggono i contribuenti ma possono anche creare nuovi rischi. Possono sorgere problemi come debiti, carenze di liquidità e sistemi complessi. Le complicate configurazioni bancarie rendono più difficile prevedere i bail-in. Le banche connesse possono trasmettere i problemi tra loro, peggiorando le crisi. Gli esperti hanno trovato modi in cui le questioni si diffondono, come vendere rapidamente asset o condividere i rischi. Se non gestiti bene, i bail-in possono danneggiare la stabilità che mirano a proteggere.

Implicazioni dei bail-in per il business globale

Effetti sulle banche e sul credito

I bail-in influenzano le banche e quanto possono prestare. Quando una banca utilizza un bail-in, potrebbe perdere la fiducia dei clienti e degli investitori. Ciò può significare meno depositi e maggiori costi di prestito per la banca. La banca potrebbe quindi prestare meno a persone e imprese.

Uno studio del Banco Espírito Santo del Portogallo ha mostrato che le banche coinvolte in un bail-in hanno tagliato i prestiti del 5,78% per ogni aumento di deviazione standard dell'esposizione. Le imprese hanno preso in prestito da banche più sicure ma hanno pagato di più. Le piccole imprese hanno registrato un calo degli investimenti del 2,3% e dello 0,6% di posti di lavoro in meno. Ciò mostra come i bail-in possano danneggiare l'economia, influenzando sia le aziende che i lavoratori.

Implicazioni finanziarie globali a lungo termine

Nel tempo, i bail-in cambiano il modo in cui funziona il sistema finanziario globale. Spingono le banche a essere più sicure e a risparmiare di più. Ciò riduce la possibilità di crisi future. Ma i bail-in possono anche danneggiare la fiducia nelle banche. Le persone possono preoccuparsi di perdere risparmi e preferire banche più piccole o altre opzioni finanziarie.

Per le aziende globali, i bail-in evidenziano la necessità di una buona pianificazione del rischio. Dovresti controllare la salute finanziaria delle tue banche e conoscere le regole locali del bail-in. Questo ti aiuta a prepararti per i problemi e proteggere la tua attività.

I bail-in aiutano a salvare le banche in difficoltà facendo in modo che creditori e azionisti gestiscano le perdite. Ciò mantiene i contribuenti al sicuro e fa sì che le banche si assumano la responsabilità. I bail-in sono importanti per mantenere stabili le banche e proteggere le imprese globali.

FAQ

Qual è lo scopo principale di un bail-in?

Un bail-in aiuta una banca in fallimento facendo subire perdite a creditori e azionisti. Ciò impedisce ai contribuenti di pagare e consente alla banca di continuare a funzionare.

Contenuti correlati