Memahami jaminan dan dampaknya pada bisnis Global

Penulis:XTransfer2025.04.15Klem masuk

Sebuah jaminan Dalam Uni Eropa, pendekatan jaminan-in digunakan untuk mengelola risiko yang terkait dengan bank-bank besar, seringkali disebut sebagai "terlalu besar untuk gagal." Oleh pemegang kartu SIM dan credir untuk mencakup kerugian, kadang-kadang sebesar $55 miliar, mekanisme bail-in membantu menjaga stabilitas sistem keuangan. Proses ini sangat penting untuk melindungi bisnis global dan memelihara kepercayaan di bank.

Sorotan

- Sebuah jaminan yang menghemat Bank berjuang dengan membuat cretitor dan pemilik mengambil kerugian. Hal ini menjaga wajib cukai dari membayar biaya.

- Jaminan bekerja dengan memperbaiki masalah di dalam bank. Mereka memastikan Bank menangani risiko tanpa membutuhkan uang pemerintah.

- Mengetahui aturan jaminan setempat sangat penting bagi bisnis. Hal ini membantu mereka menghindari risiko dan melindungi uang mereka selama permasalahan bank.

- Bail-in dapat membuat orang kehilangan kepercayaan pada Bank. Pelanggan mungkin mengambil uang mereka atau memilih bank yang lebih aman setelah krisis.

- Perusahaan besar harus menggunakan banyak bank untuk menghindari kehilangan terlalu banyak jika satu bank memiliki jaminan.

Apa itu jaminan?

Definisi dan fitur kunci

Jaminan adalah cara untuk menyimpan bank gagal. Ia bekerja dengan membuat kredensial bank, pemegang kartu, dan kadang-kadang pelanggan yang menanggung kerugian. Ini berarti wajib tidak harus membayar masalah bank. Orang-orang yang terhubung ke bank membantu pulih, yang menghemat uang publik.

Klem fokus pada memperbaiki bank dari dalam. Mereka juga menghentikan masalah besar dari penyebaran ke bank lain. Tidak seperti bailout, di mana pemerintah turun tangan, Jaminan-in mengikuti aturan. Misalnya, pemulihan Bank dan resolusi direktif (BRRD) dibuat di 2014. Ini memberikan langkah-langkah yang jelas untuk menggunakan jaminan di Uni Eropa. Peraturan ini memastikan prosesnya jujur dan jelas.

Bagaimana Bail-in bekerja

Bail-in mengubah hutang bank menjadi kepemilikan saham. Ini berarti pendanaan, membagikan, atau deposit kehilangan nilai terhadap kerugian. Misalnya, pemegang bondholder mungkin dapat membagikan, bukan uang mereka kembali. Pesanan yang tidak kotor mungkin kehilangan bagian dari penghematan mereka.

Tujuannya adalah untuk melindungi pesanan deposit kecil dan akun keranjangan. Kredit yang lebih besar dan pemegang kartu biasanya kehilangan lebih banyak uang. Dengan demikian, pelanggan biasa sedikit terpengaruh, dan bank dapat terus berlari. Para pemimpin mencoba menyeimbangkan keadilan dan stabilitas selama waktu-waktu sulit ini.

Contoh Bail-in Dalam praktik

Pada tahun 2013, Santa menggunakan jaminan untuk memperbaiki krisis banking. Pemerintah, dengan bantuan dari Uni Eropa dan pemerintah, membuat pembeli bondholder dan bank yang tidak khawatir mengambil kerugian. Hal ini membantu membangun kembali sistem perbankan dan meningkatkan kestabilan.

Data menunjukkan bagaimana bail-in yang memengaruhi keluarga. Sekitar 55% uang rumah tangga hilang, dan 28% mengurangi deposit yang tidak berhasil. Bahkan 44% keluarga telah memindahkan uang mereka, bahkan jika mereka tidak kehilangan apa pun. Ini menunjukkan bagaimana bail-in dapat mengubah kepercayaan pada Bank.

Seiring waktu, survei menunjukkan sepertiga keluarga menghindari menyimpan uang di bank lokal setelah melakukan jaminan. Ini menunjukkan bagaimana jaminan-in dapat mengubah bagaimana orang merasa tentang Bank untuk waktu yang lama.

Bail-in vs. bailout

Perbedaan utama antara Bail-in dan bailout

Ketika bank menghadapi masalah, para pemimpin mengambil jaminan atau pengembalian uang. Sebuah bailout menggunakan uang wajib punya untuk menghemat bank. Sebuah jaminan-in membuat kredensial dan Pemegang barang membayar kerugian. Dengan demikian, uang publik aman, dan bank terus berjalan.

Berikut tabel yang menunjukkan perbedaan utama:

Mengapa Bail-in mendapatkan preferensi

Klem kini lebih populer untuk memperbaiki masalah bank. Aturan seperti dodd-frank Act di Amerika Serikat dan Basel III mendukung ini. Aturan ini bertujuan untuk menghentikan bailout yang wajib punya dan membuat bank lebih kuat.

FDIC mendukung bail-in sebagai solusi yang wajar. Para pemimpin melihatnya sebagai cara untuk menjaga bank yang bertanggung jawab dan menghindari kecelakaan besar. Perubahan ini membantu membangun sistem perbankan yang lebih aman di seluruh dunia.

Kerangka Hukum dan internasional untuk jaminan

Dodd-frank Act and Bail-in di AS

The dodd-frank Act membantu memandu bagaimana bail-ins bekerja di AS, hukum ini dibuat setelah krisis keuangan 2008. Ini berhenti bank dari menggunakan uang wajib untuk memperbaiki masalah mereka. Sebagai gantinya, bank harus merencanakan kegagalan tanpa bantuan pemerintah. Ini "living wills" menjelaskan bagaimana Bank akan menangani kerugian mereka. Hal ini memastikan bahwa bail-in terjadi dengan lancar dan melindungi ekonomi.

Di Harris kabupaten, Texas, aturan baru dibatasi jaminan misdemeanor seharga $100. Perubahan ini meningkatkan tarif pelepas rp3 dari 60% menjadi 87%. Ini juga sedikit menurunkan laju kriminal baru. Ini menunjukkan bahwa aturan yang jelas dapat meningkatkan hasil, bahkan di perbankan.

Regulasi Perbankan Global dan Basel III

Aturan Basel III membantu bank tetap stabil di seluruh dunia. Aturan ini membuat bank menghemat lebih banyak uang untuk menangani kerugian. One tool adalah ligment Conversion (CoCos). CoCos berubah menjadi pembagian jika modal bank turun terlalu rendah. Ini memberikan bank uang ekstra dan menghindari penggunaan dana wajib.

Di Eropa, CoCos menghitung menuju persyaratan modal bank penting. Hal ini membuat bank lebih kuat dan mendorong keputusan yang teliti. Namun beberapa mengatakan CoCos melihat risiko masa lalu, bukan di masa depan. Bahkan dengan masalah ini, Basel III adalah kunci untuk menjaga bank tetap aman secara global.

Variasi Regional dalam kebijakan Bail in

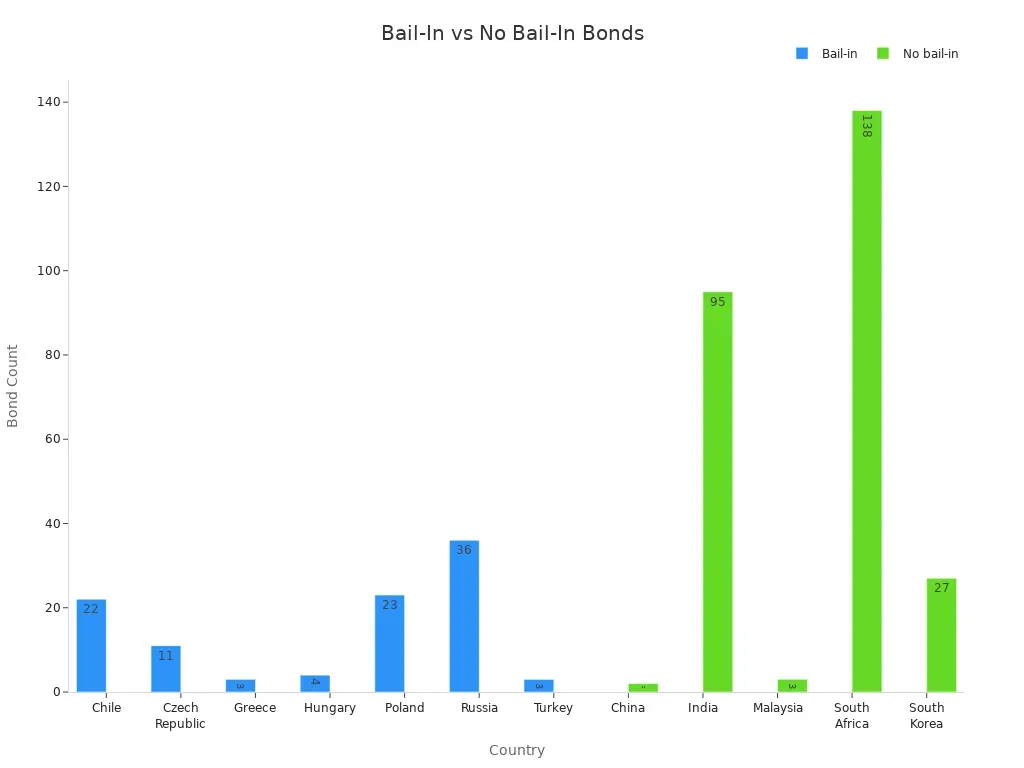

Aturan jaminan berbeda dengan wilayah karena kebutuhan lokal. Di Eropa, bank harus mempersiapkan dokumen untuk quick bail-In. Hal ini membantu selama krisis keuangan. Aturan ini juga mengubah bagaimana investor bertindak. Misalnya, investor sekarang menginginkan pengembalian lebih tinggi pada ikatan berisiko.

Studi menunjukkan bagaimana menjalin ikatan di seluruh negara. Tempat seperti Chili dan Polandia dengan aturan bail-in melihat perubahan harga bond. Negara seperti Tiongkok dan India tanpa aturan ini menunjukkan tren yang berbeda.

Tantangan dan kesaksian jaminan Ins

Dampak pada perusahaan multinasional

Bail-in dapat sangat memengaruhi perusahaan global yang besar. Jika bank menggunakan jaminan, perusahaan dengan deposit besar atau investasi dapat kehilangan uang. Hal ini dapat merusak arus kas dan operasi harian mereka. Misalnya, sebuah perusahaan bergantung pada bank untuk pinjaman mungkin menemukan potongan dana atau tidak tersedia selama krisis. Hal ini dapat membuat perusahaan mencari pendanaan lainnya, seringkali dengan biaya yang lebih tinggi.

Selain itu, perusahaan multinasional bekerja di banyak negara dengan aturan bail-in yang berbeda. Ini menambahkan kaus saya. Merek-merek ini harus memeriksa risiko setiap bank yang mereka gunakan dan mengubah rencana finansial mereka. Menyebarkan hubungan perbankan dapat mengurangi risiko kehilangan uang dalam jaminan.

Transparansi dan kepercayaan publik

Kepercayaan penting bagi jaminan-ins untuk bekerja dengan baik. Komunikasi yang jelas membantu orang merasa aman dengan uang mereka. Jika Bank dan regulator tidak menjelaskan hal dengan jelas, orang-orang bisa panik. Hal ini dapat merusak kepercayaan dalam sistem perbankan. Di Santa pada 2013, banyak orang mengeluarkan uang mereka dari bank. Mereka takut kehilangan lebih banyak uang, yang menyakiti ekonomi. Untuk menghentikan ini, aturan harus jelas, dan orang perlu tahu uang mereka aman.

Risiko terhadap stabilitas keuangan

JAMINAN DALAM melindungi wajib cukai tetapi juga dapat membuat risiko baru. Masalah seperti hutang, kekurangan tunai, dan sistem kompleks dapat muncul. Pengaturan bank yang rumit membuat jaminan lebih keras untuk memprediksi. Bank yang terhubung dapat lulus masalah satu sama lain, membuat krisis buruk. Para ahli menemukan cara menyebarkan, seperti menjual aset dengan cepat atau berbagi risiko. Jika tidak ditangani dengan baik, bail-in dapat merusak stabilitas yang mereka bertujuan untuk melindungi.

Replikasi jaminan dalam bisnis Global

Efek pada perbankan dan kredit

Bail-in memengaruhi Bank dan berapa banyak yang dapat mereka tawarkan. Ketika seorang bank menggunakan jaminan, mungkin akan kehilangan kepercayaan pelanggan dan investor. Hal ini dapat mengurangi deposit dan biaya pinjaman yang lebih tinggi untuk bank. Bank mungkin akan berkurang untuk orang-orang dan bisnis.

Sebuah studi dari Portugal Baco Espírito Santo menunjukkan bank-bank yang terlibat dalam peminjaman klem oleh 5.78% untuk setiap satu peningkatan penyimpangan standar dalam eksposur. Bisnis dinegosiasikan dari bank yang lebih aman tetapi membayar lebih banyak. Bisnis Kecil melihat penurunan 2.3% dalam investasi dan 0.6% mengurangi pekerjaan. Ini menunjukkan bagaimana bail-in dapat merusak ekonomi, yang memengaruhi perusahaan dan pekerja.

Replikasi keuangan Global jangka panjang

Seiring waktu, bail-in mengubah bagaimana sistem keuangan global bekerja. Mereka mendorong Bank untuk menjadi lebih aman dan menghemat lebih banyak uang. Ini meringankan peluang krisis di masa mendatang. Tapi bail-in juga dapat merusak kepercayaan pada bank-bank. Orang mungkin khawatir kehilangan penghematan dan lebih memilih bank yang lebih kecil atau opsi keuangan lainnya.

Bagi perusahaan global, bail-in menyorot kebutuhan untuk perencanaan risiko yang baik. Anda harus menonton kesehatan keuangan bank Anda dan mempelajari tentang aturan bail-in lokal. Ini membantu Anda mempersiapkan masalah dan melindungi bisnis Anda.

Bail-in membantu menghemat bank yang berjuang dengan membuat atlet dan pemegang pemegang pemegang menangani kerugian. Hal ini menjaga agar kepabeanan dan membuat bank bertanggung jawab. Jaminan penting untuk menjaga Bank stabil dan melindungi bisnis global.

FAQ

Apa tujuan utama jaminan?

Sebuah jaminan-in membantu bank yang gagal dengan membuat cretivi dan pemegang pemegang dengan kerugian. Hal ini menjaga wajib cukai dari pembayaran dan memungkinkan bank untuk terus berjalan.

Konten terkait