Thuế Giá Trị Gia Tăng định nghĩa toàn diện là gì

Tác giả:XTransfer2025.05.26Thuế Giá Trị Gia Tăng (VAT)

Thuế Giá Trị Gia Tăng (VAT) là Thuế tiêu thụ áp dụng cho sự gia tăng giá trị tại từng giai đoạn sản xuất hoặc phân phối. Các Chính phủ trên toàn thế giới dựa vào Thuế này để tạo ra doanh thu đáng kể. Tầm quan trọng của nó tiếp tục phát triển khi nhiều quốc gia chấp nhận nó. Ví dụ:

- Angola, bahrain và các tiểu vương quốc Ả Rập thống nhất gần đây đã triển khai hệ thống VAT.

- Bhutan, kuwait và QATAR có kế hoạch sớm giới thiệu VAT, nhấn mạnh vai trò mở rộng của mình trong các Nền Kinh Tế toàn cầu.

Cuối cùng, người tiêu dùng cuối cùng chịu chi phí Thuế Giá Trị Gia Tăng, khi các doanh nghiệp vượt qua nó cùng với giá sản phẩm hoặc dịch vụ. Điều này làm cho VAT trở thành một phần quan trọng của hệ thống Thuế hiện đại.

Cách hoạt động của VAT

VAT đầu vào và đầu ra

Hiểu Về VAT đầu vào và đầu ra là điều cần thiết để nắm bắt hoạt động của Thuế Giá Trị Gia tăng. VAT đầu vào đề cập đến Thuế bạn thanh toán trên hàng hóa hoặc dịch vụ mua cho doanh nghiệp của bạn. Mặt khác, VAT đầu ra là Thuế bạn thu khi bán hàng hóa hoặc dịch vụ. Sự khác biệt giữa hai bên xác định trách nhiệm thuế VAT của bạn. Nếu VAT đầu vào của bạn vượt quá VAT đầu ra của bạn, bạn có thể yêu cầu hoàn lại tiền. Ngược lại, nếu VAT đầu ra của bạn cao hơn, bạn Nợ sự khác biệt với cơ quan thuế.

Mối quan hệ giữa VAT đầu vào và đầu ra phản ánh động lực cung cầu trong các ngành công nghiệp khác nhau. Ví dụ, các nhà sản xuất thường phải đối mặt với VAT đầu vào cao hơn do chi phí nguyên liệu thô, trong khi các nhà bán lẻ tập trung vào VAT đầu ra như một phần của Chiến Lược Định giá của họ.

Giải Thích chuỗi VAT

Chuỗi VAT minh họa cách áp dụng Thuế Giá Trị Gia Tăng ở từng giai đoạn sản xuất và phân phối. Quá trình này đảm bảo rằng VAT được thu thập dần, dựa trên giá trị được thêm vào ở mỗi bước. Đây là cách hoạt động:

- Giai đoạn ban đầu: Nhà sản xuất/nhà cung cấp cho nhà bán lẻ

Bạn, là một nhà sản xuất, phải chịu thuế VAT về nguyên liệu và lao động. Khi bán hàng cho một nhà bán lẻ, bạn tính thuế VAT, được gọi là VAT đầu ra. - Giai đoạn trung gian: nhà bán lẻ cho nhà bán sỉ/nhà phân phối

Nhà bán lẻ tăng thêm lợi nhuận cho hàng hóa và tính thuế VAT vào Giá Trị Gia Tăng này. VAT thu thập bao gồm cả VAT đầu ra của nhà sản xuất và VAT riêng của nhà bán lẻ. - Giai đoạn cuối: nhà bán lẻ cho người tiêu dùng cuối cùng

Khi người tiêu dùng mua hàng, Vat được áp dụng lại. Người tiêu dùng thanh toán toàn bộ số thuế VAT, bao gồm tất cả các VAT được thu thập trong suốt chuỗi.

Quy trình từng bước này đảm bảo rằng VAT được phân phối khá trên tất cả các giai đoạn, với người tiêu dùng cuối cùng mang lại chi phí cuối cùng.

Ví dụ về cách thức hoạt động của VAT

Các ví dụ trong thế giới thực giúp làm rõ cách thức hoạt động của VAT trong thực tế. Hãy xem xét những điều sau:

Ví dụ, ở Pháp, Vat lần đầu tiên được giới thiệu vào năm 1948 và từ đó trở thành nền tảng của hệ thống thuế. Trên toàn cầu, Vat đóng góp Khoảng 1/4 tổng doanh thu thuế, thể hiện tầm quan trọng của nó ở các Nền Kinh Tế hiện đại. Những ví dụ này nêu bật cách thức các hệ thống VAT hoạt động trên các khu vực và ngành công nghiệp khác nhau.

Các tính năng chính của Thuế Giá Trị Gia Tăng

Hoạt động và giao dịch chịu Thuế

Thuế Giá Trị Gia Tăng áp dụng cho một loạt các hoạt động và giao dịch. Bao gồm bán hàng hóa, cung cấp dịch vụ và nhập khẩu. Hệ thống VAT thường phân loại các hoạt động chịu Thuế dựa trên loại hình công nghiệp và giao dịch. Ví dụ, Đức sử dụng dữ liệu hoàn trả VAT để phân tích các hoạt động chịu Thuế trên 778 ngành công nghiệp. Phân loại này đảm bảo báo cáo và tuân thủ chính xác.

Hiểu được các phân loại này giúp doanh nghiệp xác định nghĩa vụ VAT của mình và tránh bị xử phạt.

Thuế GTGT: Tiêu chuẩn và giảm

Giá VAT và cấu trúc khác nhau trên khắp các quốc gia. Hầu hết các khu vực pháp lý áp dụng một mức tiêu chuẩn cho hàng hóa và dịch vụ nói chung, trong khi Tỷ lệ giảm mục tiêu các mặt hàng thiết yếu như thực phẩm hoặc thuốc men. Ví dụ, New Zealand có tỷ lệ VAT tiêu chuẩn là 15%, trong khi Úc áp dụng tỷ lệ 10%. Giảm giá nhằm mục đích làm cho nhu yếu phẩm giá cả phải chăng hơn cho người tiêu dùng.

Sự khác biệt về giá VAT này Phản ánh các ưu tiên kinh tế và chính sách xã hội của mỗi quốc gia.

Yêu cầu tuân thủ và báo cáo

Tuân thủ các quy định của VAT yêu cầu các doanh nghiệp phải tuân thủ các hướng dẫn báo cáo nghiêm ngặt. Tự động hóa đóng một vai trò quan trọng trong việc đơn giản hóa quá trình này. Công nghệ giúp giảm lỗi bằng cách tự động nhập dữ liệu và tính toán. Nó cũng đảm bảo Báo Cáo Thuế GTGT chính xác và giúp các doanh nghiệp luôn cập nhật với những thay đổi về quy định.

- Tự động hóa các quy trình: Công nghệ tự động hóa các tác vụ lặp đi lặp lại như nhập dữ liệu và báo cáo.

- Độ chính xác và tuân thủ: Phần mềm đảm bảo tính toán VAT chính xác và tuân thủ các quy định.

- Quản lý dữ liệu tập trung: Hệ thống tập trung đơn giản hóa việc theo dõi các Nghĩa Vụ và kiểm toán thuế GTGT.

Bằng cách áp dụng các biện pháp này, các doanh nghiệp có thể sắp xếp hợp lý quy trình VAT của họ và tránh bị phạt.

Thuế Giá Trị Gia Tăng so với Thuế doanh thu

Sự khác biệt trong việc thu thuế

Bạn có thể tự hỏi Thuế Giá Trị Gia Tăng (VAT) khác với Thuế bán hàng như thế nào về bộ sưu tập. Sự khác biệt chính nằm ở các giai đoạn áp dụng Các Loại Thuế này. Thuế VAT được thu thập ở mọi giai đoạn sản xuất và phân phối, trong khi Thuế bán hàng chỉ được tính tại điểm bán cuối cùng. Sự khác biệt này ảnh hưởng đến cách các doanh nghiệp xử lý Nghĩa Vụ Thuế của họ.

Ví dụ, Hãy xem xét việc mua quần jean có giá là $50 hoặc € 50:

Với VAT, doanh nghiệp Nộp Thuế tăng dần, dựa trên giá trị gia tăng ở từng giai đoạn. Cơ chế tự thi hành này đảm bảo tính minh bạch nhưng đòi hỏi phải lưu giữ hồ sơ chi tiết hơn. Mặt khác, Thuế Bán Hàng Đơn giản hóa việc thu thập bằng cách chỉ tập trung vào giao dịch cuối cùng. Tuy nhiên, nó thiếu trách nhiệm giải trình nhiều giai đoạn mà Vat Cung cấp.

Tác động đến doanh nghiệp và người tiêu dùng

Tác động của Thuế GTGT và thuế bán hàng đối với doanh nghiệp và người tiêu dùng khác nhau đáng kể. VAT tạo ra một môi trường trung lập cho các lựa chọn đầu tư vì nó áp dụng đồng đều trên tất cả các giai đoạn sản xuất. Tuy nhiên, Thuế bán hàng có thể làm sai lệch hành vi của người tiêu dùng bằng cách khuyến khích mua một số mặt hàng khác.

Đối với người tiêu dùng, Vat thường dẫn đến giá cao hơn vì các doanh nghiệp vượt qua gánh nặng Thuế dọc theo chuỗi cung ứng. Thuế bán hàng, chỉ được áp dụng tại thời điểm bán hàng, có vẻ đơn giản hơn nhưng có thể dẫn đến giá cả không đồng đều do các mức giá khác nhau trên khắp khu vực. Các doanh nghiệp hoạt động theo hệ thống VAT phải đối mặt với các yêu cầu tuân thủ nghiêm ngặt hơn, bao gồm báo cáo chi tiết và kiểm toán. Hệ thống Thuế bán hàng, trong khi ít phức tạp hơn, có thể tạo ra thách thức cho các công ty hoạt động ở nhiều tiểu bang hoặc địa phương do các quy định không nhất quán.

Xu hướng áp dụng toàn cầu

Trên toàn cầu, Vat đã được áp dụng rộng rãi, với nhiều quốc gia thích Thuế bán hàng do hiệu quả và tiềm năng tạo ra doanh thu. Dưới đây là một số xu hướng đáng chú ý:

- Tỷ lệ VAT tiêu chuẩn trung bình ở các nước oecd là 19.3%.

- Tỷ lệ cơ sở Thuế trung bình của oecd là 54%.

- New Zealand có cơ sở thuế VAT bao gồm gần 100% Tổng mức tiêu thụ.

- Luxembourg và Estonia có tỷ lệ cơ sở Thuế lần lượt là 78% và 73%.

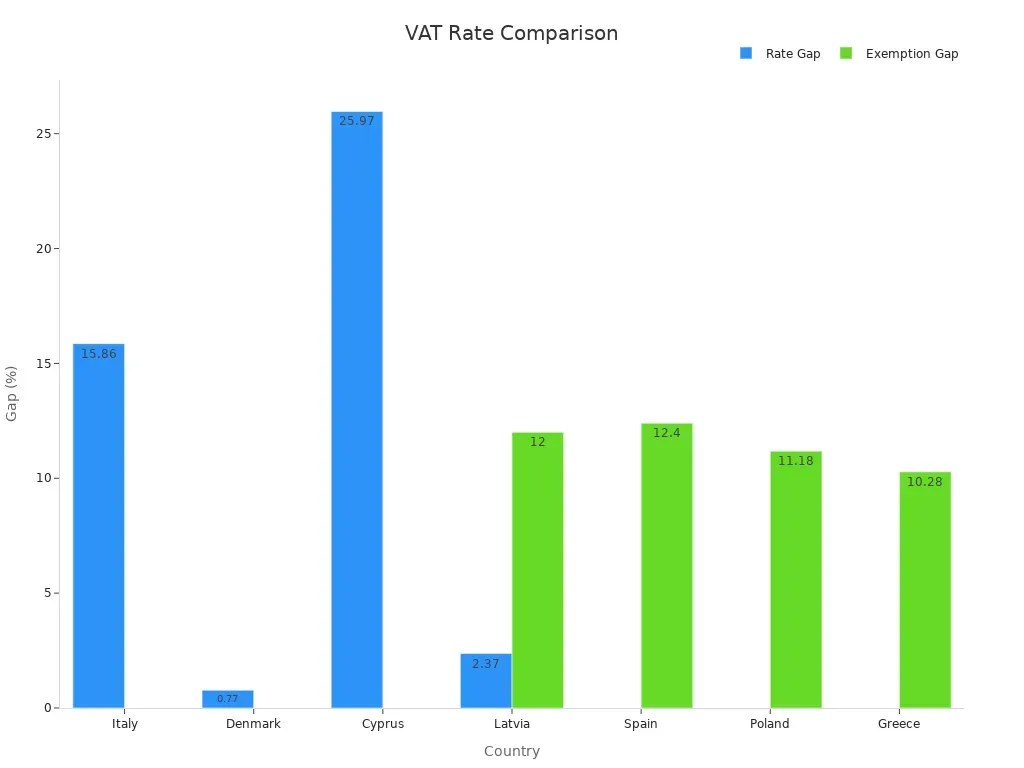

- Trong năm 2020, khoảng cách Chính Sách Thuế GTGT hành động trung bình ở EU là 16.4%, cho thấy mất doanh thu tiềm năng từ tỷ lệ giảm và miễn trừ.

Những số liệu thống kê này làm nổi bật sở thích toàn cầu đối với các hệ thống VAT, cung cấp cơ sở Thuế rộng hơn và các luồng doanh thu phù hợp hơn. Ngược lại, Thuế bán hàng chỉ giới hạn ở các khu vực cụ thể, chẳng hạn như Hoa Kỳ, nơi chính phủ tiểu bang và địa phương đặt ra các mức giá khác nhau. Phương pháp chắp vá này làm phức tạp sự tuân thủ của doanh nghiệp và giảm hiệu quả chung.

Hệ thống VAT cũng cung cấp một cơ chế tự thực thi để giảm thiểu gian lận và lỗi. Tuy nhiên, họ yêu cầu nỗ lực hành chính đáng kể, bao gồm ghi chép và báo cáo chính xác. Hệ thống Thuế bán hàng, nhưng đơn giản hơn, thiếu trách nhiệm giải trình nhiều giai đoạn mà Vat Cung cấp, làm cho chúng kém hiệu quả trong việc ngăn ngừa Trốn thuế.

Lợi ích và thách thức của VAT

Ưu điểm của hệ thống VAT

Hệ thống Vat Cung cấp một số lợi ích khiến chúng trở thành lựa chọn ưa thích cho các Chính phủ trên toàn thế giới. Một lợi thế lớn là bản chất Tự thực thi của họ. Doanh Nghiệp phải báo cáo cả VAT đầu vào và đầu ra, khuyến khích báo cáo chính xác và giảm Trốn thuế. Cơ chế này đảm bảo chính phủ có thể Huy động doanh thu một cách hiệu quả. Ngoài ra, hệ thống VAT áp dụng cho mọi giai đoạn sản xuất và phân phối, tạo ra nguồn thu ổn định và đáng tin cậy cho chính phủ. Tính nhất quán này giúp tài trợ cho các dịch vụ công và cơ sở hạ tầng.

Một lợi ích khác là tính trung lập của VAT. Nó không bóp méo các quyết định kinh doanh vì nó áp dụng đồng đều trên các ngành công nghiệp. Không giống như Thuế bán hàng, Vat không ủng hộ một loại tiêu thụ hơn loại khác. Sự trung lập này thúc đẩy cạnh tranh công bằng và khuyến khích đầu tư. Hơn nữa, hệ thống VAT dễ quản lý hơn trong thương mại xuyên biên giới so với các hệ thống Thuế Khác, vì chúng tuân thủ các quy tắc tiêu chuẩn ở nhiều khu vực.

Những thách thức phổ biến trong việc triển khai VAT

Mặc dù lợi thế của nó, việc triển khai VAT đi kèm với những thách thức. Trốn Thuế vẫn là một vấn đề quan trọng. Các kế hoạch gian lận, chẳng hạn như gian lận băng chuyền và hóa đơn giả mạo, có thể dẫn đến tổn thất doanh thu đáng kể. Giao dịch xuyên biên giới cũng làm phức tạp việc quản lý VAT do các quy định khác nhau. Các doanh nghiệp thường phải vật lộn để tuân thủ những khác biệt này, có nguy cơ bị phạt.

Chi phí hành chính tạo ra một thách thức khác. Chính Phủ và doanh nghiệp phải đầu tư vào công nghệ và Đào tạo để đảm bảo tuân thủ. Các Doanh Nghiệp Nhỏ, đặc biệt, có thể thấy những Chi phí này nặng nề. Ngoài ra, việc xác định giá VAT phù hợp có thể tạo ra sự chênh lệch kinh tế. Tỷ lệ cao có thể làm giảm sức mua của người tiêu dùng, ảnh hưởng đến hoạt động kinh tế tổng thể.

Tác động kinh tế của VAT

VAT có cả tác động kinh tế ngắn hạn và lâu dài. Trong ngắn hạn, tỷ lệ VAT cao hơn có thể làm giảm lợi nhuận cho các doanh nghiệp. Ví dụ, tăng 10% VAT ở Ả Rập saudi dẫn đến giảm 2.16% lợi nhuận trung bình cho các công ty. Tuy nhiên, về lâu dài, Thuế GTGT mang lại lợi ích cho Chính phủ bằng cách tăng doanh thu. Doanh thu này có thể được tái đầu tư vào Nền Kinh Tế, có khả năng cải thiện lợi nhuận kinh doanh và dịch vụ công.

Kinh nghiệm Đức với VAT nhấn mạnh tiềm năng của nó trong Cuộc Khủng Hoảng kinh tế. Bằng cách kích thích hoạt động, Vat có thể hỗ trợ các nỗ lực phục hồi. Nghiên cứu cũng cho thấy tăng VAT không nhất thiết gây gánh nặng cho các nhóm thu nhập thấp, làm cho nó trở thành một lựa chọn Thuế Công bằng. Tuy nhiên, Vat có thể gây biến động kinh tế, đặc biệt là khi lãi suất thay đổi đột ngột. Biến động này ảnh hưởng đến Tài Chính Doanh Nghiệp, thất nghiệp và doanh thu thuế.

Đăng ký và tuân thủ VAT

Yêu cầu đăng ký

Yêu cầu đăng ký VAT khác nhau trên toàn khu vực pháp lý, nhưng chúng thường phụ thuộc vào doanh thu, hoạt động và chi phí tuân thủ của doanh nghiệp bạn. Nếu doanh thu chịu Thuế của bạn vượt quá ngưỡng cụ thể, bạn phải đăng ký VAT. Ví dụ, nhiều quốc gia đặt ngưỡng này ở mức $85,000 hoặc tương đương. Một số hoạt động kinh doanh nhất định, chẳng hạn như nhập khẩu hàng hóa hoặc cung cấp dịch vụ quốc tế, cũng có thể kích hoạt đăng ký VAT bất kể doanh thu.

Để đăng ký, bạn cần chuẩn bị tài liệu phác thảo các hoạt động kinh doanh và chi tiết tài chính của bạn. Điều này bao gồm hóa đơn, hợp đồng và bằng chứng nhận dạng. Đăng ký trực tuyến VAT đơn giản hóa quá trình này, cho phép bạn gửi đơn trực tiếp đến cơ quan thuế. Sau khi đăng ký, bạn phải cập nhật các khoản thuế VAT của mình, bao gồm nộp hồ sơ hoàn thuế VAT và thanh toán thuế GTGT đúng hạn.

Quy trình nộp hồ sơ và thanh toán

Sau khi đăng ký, bạn phải nộp hồ sơ VAT hoàn trả thường xuyên. Những thông tin trả về chi tiết về VAT đầu vào và đầu ra của bạn, giúp cơ quan Thuế tính toán trách nhiệm Thuế GTGT của bạn. Thời hạn nộp đơn khác nhau theo quốc gia, nhưng hầu hết yêu cầu gửi hàng tháng hoặc hàng quý. Nền tảng đăng ký trực tuyến VAT thường bao gồm các công cụ để tự động hóa quá trình này, giảm lỗi và tiết kiệm thời gian.

Thanh toán VAT là một khía cạnh quan trọng khác của việc tuân thủ. Bạn phải thanh toán chênh lệch giữa VAT đầu ra và VAT đầu vào cho cơ quan chức năng. Thanh toán trễ có thể dẫn đến hình phạt, vì vậy việc gửi hàng Kịp thời là điều cần thiết. Các doanh nghiệp nhỏ thường phải đối mặt với chi phí tuân thủ cao hơn, có thể dẫn đến thách thức trong việc đáp ứng các Nghĩa Vụ này. Sử dụng hệ thống tự động có thể giúp bạn quản lý thanh toán VAT hiệu quả.

Hình phạt không tuân thủ

Không tuân thủ các quy định của VAT có thể dẫn đến hình phạt đáng kể. Nếu bạn không đăng ký VAT khi có yêu cầu, các cơ quan chức năng có thể phạt tiền lên đến 400 Bảng Anh mỗi tháng. Nộp hồ sơ muộn hoàn trả Thuế GTGT có thể dẫn đến hình phạt lên đến 300 Bảng Anh, tùy thuộc vào sự chậm trễ và quy mô doanh nghiệp của bạn. Thanh toán thuế VAT muộn phải chịu các khoản phạt bổ sung, có thể đạt 1,000 Bảng Anh cho mỗi 10,000 Bảng Anh nợ. Cung cấp thông tin không chính xác về hoàn Thuế GTGT có thể dẫn đến hình phạt đến 30% số thuế nợ.

Những hình phạt này nhấn mạnh tầm quan trọng của việc hiểu các yêu cầu đăng ký VAT và duy trì tuân thủ. Bằng cách sử dụng các công cụ đăng ký trực tuyến VAT và tự động hóa quá trình Nộp đơn, bạn có thể tránh được những sai lầm tốn kém này.

Thuế Giá Trị Gia Tăng (VAT) là Thuế tiêu thụ áp dụng ở mọi giai đoạn sản xuất và phân phối, đảm bảo nguồn thu ổn định cho Chính phủ. Các tính năng chính của nó, chẳng hạn như tính trung lập và thu thập nhiều giai đoạn, làm cho nó trở thành một hệ thống Thuế đáng tin cậy và công bằng. Hiểu Về VAT giúp bạn quản lý tuân thủ, tránh hình phạt và đưa ra quyết định tài chính có thông tin.

Xu hướng trong tương lai làm nổi bật vai trò ngày càng tăng của chuyển đổi kỹ thuật số trong các hệ thống VAT. Ví dụ, chỉ thị Vida trong EU nhằm mục đích Hiện Đại Hóa báo cáo VAT với dữ liệu thời gian thực và hóa đơn điện tử bắt buộc. Sáng Kiến này giải quyết sự không hiệu quả và gian lận, gây ra khoảng cách VAT là 89 tỷ EUR vào năm 2022. Khi Thuế tiêu thụ tiếp tục tăng tầm quan trọng trên toàn cầu, các doanh nghiệp phải thích ứng với những thay đổi này để duy trì tính cạnh tranh.

Bằng cách bao gồm các công cụ kỹ thuật số và cập nhật các Quy Định Về Thuế GTGT xuyên biên giới, bạn có thể điều hướng cảnh quan thuế đang phát triển một cách hiệu quả.

Câu hỏi thường gặp

Mục đích của VAT là gì?

VAT tạo ra doanh thu cho chính phủ bằng cách đánh Thuế Giá Trị Gia Tăng vào hàng hóa và dịch vụ ở từng giai đoạn sản xuất. Bạn, là người tiêu dùng, cuối cùng phải Nộp Thuế này khi mua sản phẩm hoặc dịch vụ.

Ai chịu trách nhiệm thanh toán thuế VAT?

Các doanh nghiệp thu thập VAT từ người tiêu dùng và chuyển nó đến cơ quan thuế. Bạn, là người tiêu dùng, thanh toán thuế GTGT gián tiếp khi mua hàng hóa hoặc dịch vụ.

Thuế GTGT khác với Thuế doanh thu như thế nào?

VAT áp dụng ở mọi giai đoạn sản xuất và phân phối. Tuy nhiên, Thuế bán hàng chỉ được tính ở lần bán cuối cùng. Bạn trải nghiệm VAT như một phần của giá sản phẩm, trong khi Thuế bán hàng được thêm vào lúc thanh toán.

Tất cả hàng hóa và dịch vụ Có Phải Là VAT không?

Không, một số hàng hóa và dịch vụ được miễn thuế hoặc chịu Thuế với mức giá giảm. Những sản phẩm thiết yếu như thực phẩm hoặc thuốc men thường có tỷ lệ VAT thấp hơn để giảm gánh nặng tài chính của bạn.

Doanh nghiệp có thể yêu cầu lại VAT không?

Vâng, các doanh nghiệp có thể nhận lại VAT đã thanh toán khi mua hàng dùng cho hoạt động của mình. Quá trình này, được gọi là khấu trừ VAT đầu vào, giúp giảm trách nhiệm thuế tổng thể của họ.

Bài viết liên quan