Bạn nên biết những điều cơ bản về tài khoản giao dịch

Tác giả:XTransfer2025.04.27Tài khoản giao dịch

Tài khoản giao dịch là công cụ quản lý giao dịch hàng ngày của bạn. Đó là loại tài khoản ngân hàng tiêu dùng giúp cuộc sống dễ dàng hơn bằng cách cho phép bạn gửi tiền lương, thanh toán hóa đơn hoặc mua sắm bằng thẻ ghi nợ. Bạn có biết rằng vào năm 2022, hơn 41% chủ tài khoản sử dụng thanh toán ngang hàng thường xuyên? Với các tính năng như tiền gửi trực tiếp và ngân hàng kỹ thuật số, tài khoản kiểm tra rất cần thiết để giữ cho tài chính của bạn được tổ chức.

Tài khoản giao dịch khác với các tài khoản khác như thế nào

Tài khoản giao dịch so với tài khoản tiết kiệm

Bạn có thể tự hỏi làm thế nào một tài khoản giao dịch ngăn xếp đối với một tài khoản tiết kiệm. Sự khác biệt lớn nhất nằm ở cách bạn sử dụng chúng. Một tài khoản giao dịch được thiết kế cho nhu cầu Tài Chính hàng ngày của bạn. Bạn có thể gửi và rút tiền thường xuyên tùy thích mà không phải lo lắng về hình phạt. Mặt khác, các tài khoản tiết kiệm có nghĩa là để giúp bạn phát triển tiền của bạn theo thời gian. Chúng thường đi kèm với giới hạn rút tiền và có thể tính phí nếu bạn vượt quá giới hạn rút tiền.

Đây là một sự so sánh nhanh chóng để làm cho mọi thứ rõ ràng hơn:

Vì vậy, nếu bạn đang tìm kiếm sự linh hoạt, một tài khoản giao dịch là cược tốt nhất của bạn. Nhưng nếu kiếm lãi là mục tiêu của bạn, một tài khoản tiết kiệm có thể là con đường để thực hiện.

Tài khoản giao dịch so với tài khoản đầu tư

Tài khoản đầu tư là tất cả về tăng trưởng của cải của bạn. Họ cho phép bạn mua cổ phiếu, trái phiếu hoặc quỹ tương hỗ. Không giống như tài khoản kiểm tra, chúng không được xây dựng để sử dụng hàng ngày. Bạn không thể sử dụng chúng để thanh toán hóa đơn hoặc mua sắm trực tuyến. Thêm vào đó, việc truy cập tiền của bạn có thể mất thời gian vì bạn có thể cần phải bán đầu tư trước.

Tuy nhiên, một tài khoản giao dịch cho phép bạn truy cập nhanh vào quỹ của mình. Nó hoàn hảo để quản lý chi phí hàng ngày của bạn, trong khi một tài khoản đầu tư tốt hơn cho các mục tiêu Tài Chính dài hạn.

Tài khoản giao dịch so với chứng chỉ Tiền Gửi (CD)

Giấy chứng nhận tiền gửi, hoặc đĩa CD, là một lựa chọn khác để tiết kiệm tiền. Nhưng chúng hoạt động rất khác với tài khoản giao dịch. Khi mở CD, bạn đồng ý khóa tiền của mình trong một khoảng thời gian nhất định. Đổi lại, bạn kiếm được lãi suất cố định. Nếu rút sớm, bạn sẽ phải đối mặt với hình phạt.

Một tài khoản giao dịch không có những hạn chế này. Bạn có thể sử dụng tiền của bạn bất cứ khi nào bạn cần. Đĩa CD rất tốt để tiết kiệm, nhưng chúng không cung cấp sự linh hoạt mà bạn nhận được với một tài khoản giao dịch.

Các tính năng chính của tài khoản giao dịch

Truy cập nhanh vào quỹ

Một tài khoản giao dịch cho phép bạn truy cập ngay vào tiền của bạn bất cứ khi nào bạn cần. Cho dù bạn đang trả tiền cho cửa hàng tạp hóa, chuyển tiền cho bạn bè hoặc rút tiền từ máy ATM, bạn có thể làm điều đó ngay lập tức. Tính linh hoạt này giúp quản lý chi phí hàng ngày của bạn dễ dàng hơn nhiều so với các loại tài khoản khác.

Giao dịch không giới hạn

Không giống như tài khoản tiết kiệm, thường hạn chế số lần rút tiền bạn có thể thực hiện, một tài khoản giao dịch cho phép giao dịch không giới hạn. Bạn có thể thực hiện nhiều khoản tiền gửi, rút tiền và chuyển khoản như bạn cần mà không phải lo lắng về hình phạt. Tính năng này đặc biệt hữu ích để xử lý các khoản thanh toán thường xuyên như thuê nhà, tiện ích, hoặc mua sắm trực tuyến.

Dưới đây là một số loại giao dịch phổ biến mà bạn có thể thực hiện bằng tài khoản kiểm tra:

- Rút tiền ATM

- Rút tiền trực tiếp tại chi nhánh ngân hàng

- Chuyển khoản trực tuyến và thanh toán hóa đơn

- Yêu cầu điện thoại để kiểm tra Giải ngân

- Yêu cầu rút thư hoặc chuyển phát nhanh

Mức độ tự do này đảm bảo các hoạt động tài chính của bạn vẫn không bị căng thẳng.

Thẻ ghi nợ và truy cập ATM

Tài khoản giao dịch của bạn thường đi kèm với thẻ ghi nợ, cho bạn sức mạnh để mua hàng và rút tiền mặt khi đang di chuyển. Thẻ ghi nợ được chấp nhận rộng rãi, làm cho chúng trở thành một công cụ thuận tiện cho chi tiêu hàng ngày. Thêm vào đó, nhiều ngân hàng Cung Cấp Các ưu đãi như thiết kế thẻ độc quyền hoặc giảm giá với một số thương hiệu nhất định.

Với những tính năng này, việc quản lý tiền của bạn trở nên không chỉ hiệu quả mà còn an toàn.

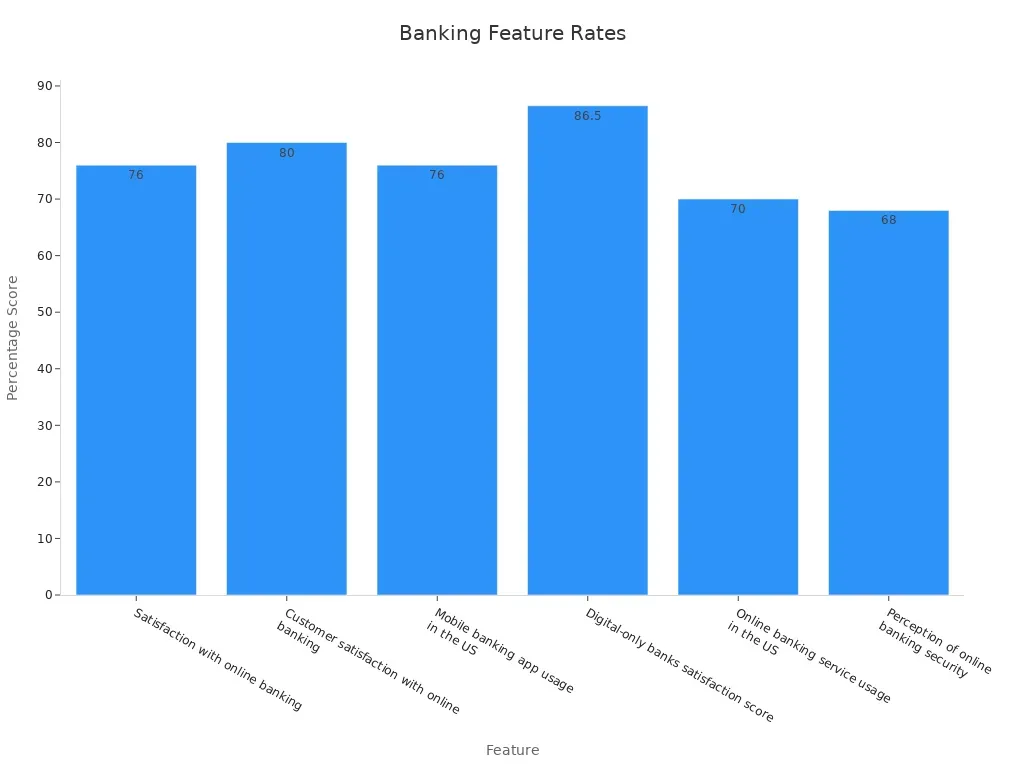

Ngân hàng trực tuyến và di động

Trong thời đại kỹ thuật số ngày nay, ngân hàng trực tuyến và di động là những thứ bắt buộc phải có. Một tài khoản giao dịch cho phép bạn kiểm tra số dư, chuyển tiền và thanh toán hóa đơn-Tất cả từ điện thoại thông minh hoặc máy tính của bạn. Những công cụ này giúp bạn tiết kiệm thời gian và loại bỏ nhu cầu truy cập chi nhánh ngân hàng.

Đây là những con số nói về ngân hàng trực tuyến và di động:

Những số liệu thống kê này nêu bật cách thức hoạt động ngân hàng kỹ thuật số cần thiết để quản lý tài chính hiện đại.

Bảo vệ quá tải

Bảo vệ quá mức là cứu cánh khi phát sinh chi phí bất ngờ. Nếu bạn vô tình chi tiêu nhiều hơn những gì trong tài khoản của mình, tính năng này sẽ bao gồm sự khác biệt, ngăn chặn các giao dịch bị từ chối hoặc phí khổng lồ. Nhiều Ngân Hàng Hiện cung cấp miễn phí dự thảo quá mức hoặc thời gian ân hạn, tiết kiệm hàng tỷ người tiêu dùng hàng năm.

Bằng cách chọn một tài khoản giao dịch có bảo vệ quá mức, bạn có thể tránh được những trục trặc tài chính và duy trì sự yên tâm.

Phí chung cho tài khoản giao dịch

Khi bạn mở một tài khoản giao dịch, Điều quan trọng là phải hiểu các khoản phí có thể đi kèm với nó. Các khoản phí này có thể thay đổi tùy thuộc vào ngân hàng và loại tài khoản bạn chọn. Hãy phá vỡ những cái phổ biến nhất.

Phí bảo trì hàng tháng

Một số ngân hàng tính phí bảo trì hàng tháng chỉ để mở tài khoản của bạn. Các khoản phí này có thể dao động từ $5 đến $15 mỗi tháng. Tuy nhiên, nhiều ngân hàng miễn phí này nếu bạn đáp ứng các yêu cầu nhất định, chẳng hạn như duy trì số dư tối thiểu hoặc thiết lập tiền gửi trực tiếp.

Ví dụ, nếu bạn trả một khoản phí $2.37 một tuần trong một năm học, nó sẽ tăng lên đến $42.66 mỗi năm. Đó là khoảng 7.9% số tiền bạn có thể chi tiêu cho bữa trưa ở trường trong một năm. Mặt khác, trả cùng một khoản phí chỉ ba lần một năm sẽ có giá chỉ $7.11. Hiểu được các khoản phí này có thể giúp bạn tránh được các chi phí không cần thiết.

Phí dự thảo và không đủ tiền

Phí dự thảo quá mức và không đủ tiền (NSF) xảy ra khi bạn tiêu nhiều tiền hơn số tiền bạn có trong tài khoản của mình. Các khoản phí này có thể tốn kém, thường từ $25 đến $35 cho mỗi giao dịch. Trong năm 2022, phí overdraft và NSF tạo ra doanh thu 9.9 tỷ USD cho các ngân hàng. Các hộ gia đình dễ bị tổn thương về tài chính đã đạt mức khó khăn nhất, chiếm hơn 6 tỷ đô la trong số các khoản phí này.

Dưới đây là một số thông tin chi tiết chính về phí dự thảo và phí NSF:

- 17% hộ gia đình có tài khoản kiểm tra báo cáo phải trả các khoản phí này trong năm 2022.

- Những cá nhân dễ bị tổn thương về tài chính đã trải qua quá nhiều dự thảo với tỷ lệ cao hơn (46%) so với các hộ gia đình khỏe mạnh Về Tài Chính (4%).

- Các tài khoản có số dư trung bình hàng ngày thấp (dưới $500) có khả năng chịu phí NSF cao gấp 20 lần so với số dư cao hơn.

Hiểu cách các khoản phí này hoạt động có thể giúp bạn tránh chúng và tiết kiệm tiền.

Phí giao dịch ATM và nước ngoài

Sử dụng máy ATM bên ngoài mạng lưới ngân hàng của bạn hoặc mua hàng ở nước ngoài có thể dẫn đến phí bổ sung. Phí ATM thường dao động từ $2 đến $5 cho mỗi giao dịch, trong khi phí giao dịch nước ngoài tăng thêm 1% đến 3% cho chi phí của mỗi lần mua. Một số Ngân hàng cũng tính phí chuyển đổi tiền tệ, có thể tăng tổng chi phí từ 3% lên 12%.

Dưới đây là những gì bạn nên biết về các khoản phí này:

- Phí giao dịch nước ngoài áp dụng cho việc mua hàng ở nước ngoài hoặc với thương gia nước ngoài.

- Việc rút tiền từ ATM nước ngoài có thể bao gồm các khoản phí phụ ngoài phí của ATM.

- Một số Ngân hàng cung cấp miễn phí hoặc thẻ miễn phí cho khách hàng cụ thể.

Nếu bạn đi du lịch thường xuyên, hãy cân nhắc chọn một ngân hàng giảm thiểu các khoản phí này hoặc cung cấp hoàn trả cho các khoản phí ATM ngoài mạng.

Các loại tài khoản giao dịch

Khi quản lý tiền của bạn, không phải tất cả các tài khoản giao dịch đều giống nhau. Các loại tài khoản giao dịch khác nhau phục vụ cho các nhu cầu độc đáo, cho dù bạn là sinh viên, Chủ Doanh Nghiệp hay ai đó đang tìm kiếm thêm ưu đãi. Hãy khám phá các tùy chọn.

Tài khoản giao dịch tiêu chuẩn

Một tài khoản giao dịch tiêu chuẩn là loại phổ biến nhất. Nó hoàn hảo cho các nhu cầu ngân hàng hàng ngày như thanh toán hóa đơn, mua sắm hoặc nhận tiền lương của bạn. Những Tài khoản này thường đi kèm với các tính năng cơ bản như thẻ ghi nợ, ngân hàng trực tuyến và giao dịch không giới hạn. Sản phẩm đơn giản và dễ sử dụng, khiến chúng trở thành một lựa chọn tuyệt vời nếu bạn muốn có một lựa chọn hoàn hảo để quản lý tài chính hàng ngày.

Tài khoản giao dịch cao cấp

Nếu bạn đang tìm kiếm các lợi ích bổ sung, một tài khoản giao dịch cao cấp có thể đáng xem xét. Các tài khoản này thường đi kèm với các đặc quyền như giới hạn rút tiền cao hơn, phí miễn phí và chương trình phần thưởng độc quyền. Một số ngân hàng THẬM CHÍ còn cung cấp dịch vụ khách hàng cá nhân hoặc lợi ích du lịch. Trong khi các tài khoản này có thể có phí hàng tháng cao hơn, các tính năng bổ sung có thể làm cho chúng phù hợp nếu bạn muốn có nhiều giá trị hơn từ trải nghiệm ngân hàng của bạn.

Tài khoản giao dịch sinh viên

Tài khoản giao dịch sinh viên được thiết kế dành cho thanh niên. Chúng thường đi kèm với phí thấp hơn, không có yêu cầu số dư tối thiểu và dễ dàng truy cập vào ngân hàng di động. Những tính năng này làm cho chúng lý tưởng để quản lý ngân sách sinh viên. Bạn có biết rằng các tài khoản tiền di động có tỷ lệ nhận con nuôi 94.4% trong số sinh viên, so với 77.8% cho các tài khoản ngân hàng truyền thống? Sinh viên cũng đánh giá cao khả năng tiếp cận (47.2%) và dễ sử dụng (30.6%) khi chọn tài khoản của họ.

Nếu bạn là sinh viên, loại tài khoản này có thể giúp bạn giữ vững tài chính mà không vi phạm ngân hàng.

Tài khoản giao dịch kinh doanh

Đối với Chủ Doanh Nghiệp, một tài khoản giao dịch kinh doanh chuyên dụng là điều cần thiết. Các tài khoản này giúp bạn giữ riêng tài chính cá nhân và kinh doanh, điều này rất quan trọng để bảo vệ pháp lý và chuẩn bị thuế. Họ cũng giúp dễ dàng theo dõi các chi phí được khấu trừ và duy trì tổ chức tài chính.

Đây là cách một tài khoản kinh doanh có thể mang lại lợi ích cho bạn:

- Nó nâng cao uy tín chuyên nghiệp của bạn với khách hàng và nhà cung cấp.

- Bạn có thể chấp nhận thanh toán bằng thẻ tín dụng, đáp ứng mong đợi của khách hàng và tăng doanh số.

- Nó giúp bạn xây dựng một hồ sơ tín dụng kinh doanh, Điều quan trọng là đảm bảo cho vay hoặc tài chính.

Cho dù bạn đang chạy một công ti Khởi Nghiệp nhỏ hay một công ty lớn, một tài khoản giao dịch kinh doanh có thể đơn giản hóa việc quản lý tài chính của bạn và hỗ trợ sự phát triển của bạn.

Đảm bảo fdic và tầm quan trọng của nó

Bảo hiểm fdic là gì?

Bảo hiểm fdic giống như một mạng lưới an toàn cho tiền của bạn. Đó là một bảo đảm được cung cấp bởi công ty bảo Hiểm Tiền Gửi Liên bang (fdic) để bảo vệ tiền gửi của bạn trong trường hợp ngân hàng của bạn không thành công. Bảo hiểm này bao gồm nhiều loại tài khoản khác nhau, bao gồm kiểm tra, tiết kiệm và chứng chỉ Tiền Gửi (CD). Kể từ khi thành lập vào năm 1934, fdic đã đảm bảo rằng không có người gửi tiền nào bị mất tiền bảo hiểm. Đó là một hồ sơ khá vững chắc, bạn có nghĩ vậy không?

Dưới đây là sự phân tích nhanh về những gì bảo hiểm fdic bao gồm:

Sự bảo vệ này đảm bảo tiền của bạn được an toàn, ngay cả trong những thời điểm không chắc chắn.

Fdic bảo vệ tiền của bạn như thế nào

Fdic bước vào khi ngân hàng thất bại. Nó hoạt động như một máy thu, đảm bảo bạn có thể truy cập tiền gửi được bảo hiểm của mình một cách nhanh chóng. Ví dụ: Nếu Ngân hàng của bạn đóng cửa, fdic sẽ chuyển tài khoản của bạn sang Ngân hàng khác hoặc thanh toán trực tiếp cho bạn. Quá trình này ngăn ngừa sự hỗn loạn về tài chính và giúp bạn yên tâm.

Đây là cách fdic hoạt động trong quá trình thất bại của ngân hàng:

- Bảo đảm tiền gửi lên đến $250,000 cho mỗi người gửi, cho mỗi thể loại sở hữu.

- Bảo vệ tiền khi kiểm tra, tiết kiệm và các tài khoản đủ điều kiện khác.

- Quản lý các ngân hàng Thất Bại Để đảm bảo người gửi tiền không bị mất tiền.

Các sự kiện gần đây, giống như sự sụp đổ của ngân hàng chữ ký, cho thấy bảo hiểm fdic ngăn ngừa hoảng loạn và bảo vệ người gửi tiền khỏi bị mất tiền khó kiếm được.

Giới hạn bảo hiểm và bao gồm những gì

Bảo hiểm fdic có giới hạn rõ ràng. Bao gồm tối đa $250,000 cho mỗi người gửi tiền, cho mỗi loại quyền sở hữu, tại mỗi ngân hàng được bảo hiểm. Điều này có nghĩa là bạn được bảo vệ nhiều tài khoản Tại Các Ngân hàng khác nhau, miễn là mỗi ngân hàng được bảo hiểm toàn diện.

Nếu bạn có hơn 250,000 đô la trong một tài khoản, hãy cân nhắc việc truyền tiền qua các Ngân hàng hoặc Danh mục sở hữu khác nhau để tối đa hóa phạm vi bảo hiểm của bạn. Với bảo hiểm fdic, tiền của bạn vẫn an toàn, bất kể điều gì xảy ra với ngân hàng của bạn.

Mẹo chọn tài khoản giao dịch phù hợp

Chọn đúng tài khoản giao dịch có thể cảm thấy choáng ngợp với rất nhiều lựa chọn ngoài kia. Nhưng đừng lo lắng-phá vỡ nó thành một vài bước đơn giản có thể làm cho quá trình này dễ dàng hơn nhiều. Đây là cách bạn có thể tìm thấy tài khoản hoàn hảo cho nhu cầu của mình.

Đánh giá nhu cầu tài chính của bạn

Bắt đầu bằng cách suy nghĩ về cách bạn sẽ sử dụng tài khoản của mình. Bạn đang tìm kiếm một tài khoản để xử lý chi phí hàng ngày, hoặc bạn cần một cái gì đó chuyên biệt hơn, như tài khoản sinh viên hoặc doanh nghiệp? Thói quen tài chính của bạn đóng một vai trò lớn trong việc xác định sự phù hợp nhất.

Hãy tự hỏi những câu hỏi sau:

- Bạn có định giao dịch thường xuyên không?

- Bạn có cần bảo vệ quá mức hoặc truy cập vào máy atm quốc tế không?

- Bạn có thoải mái duy trì số dư tối thiểu để tránh phí không?

Ví dụ, nếu bạn là sinh viên, bạn có thể ưu tiên chi phí thấp và ngân hàng di động. Nếu đang điều hành doanh nghiệp, bạn sẽ muốn có một tài khoản tách biệt tài chính cá nhân và doanh nghiệp trong khi cung cấp các tính năng như chấp nhận thanh toán bằng thẻ tín dụng.

So sánh phí và tính năng

Không phải tất cả các tài khoản đều được tạo ra bằng nhau, đặc biệt là khi tính phí. Một số ngân hàng tính phí bảo trì hàng tháng, trong khi những Ngân hàng khác cung cấp tài khoản miễn phí nếu bạn đáp ứng một số điều kiện nhất định. Hiểu cấu trúc phí có thể giúp bạn tiết kiệm tiền trong thời gian dài.

Dưới đây là một sự so sánh nhanh chóng của cấu trúc phí thông thường:

Khi so sánh tài khoản, hãy nhìn xa hơn phí. Hãy xem xét các tính năng như ngân hàng di động, truy cập ATM và chương trình phần thưởng. Ví dụ, các thế hệ trẻ như gen Z và millennials có xu hướng trả phí cao hơn Trung bình ($19.13 và $15.55, tương ứng) so với các thế hệ lớn tuổi như boomers trẻ em ($2.21). Điều này nhấn mạnh tầm quan trọng của việc tìm kiếm một tài khoản phù hợp với thói quen chi tiêu của bạn.

Xem xét khả năng tiếp cận và hỗ trợ khách hàng

Khả năng tiếp cận và hỗ trợ khách hàng có thể làm cho hoặc phá vỡ kinh nghiệm ngân hàng của bạn. Bạn muốn có một tài khoản dễ quản lý và được hỗ trợ đáng tin cậy khi bạn cần trợ giúp.

Dưới đây là một số yếu tố quan trọng để đánh giá:

- Sự hài lòng của khách hàng (csat):Đánh giá mức độ hài lòng của khách hàng với trải nghiệm hỗ trợ của họ.

- Hỗ trợ điểm Hiệu suất:Kết hợp thời gian phản hồi, thời gian phân giải và csat thành một số liệu.

- Thời gian trung bình để đóng các vấn đề:Theo dõi các vấn đề được giải quyết nhanh như thế nào, cho thấy hiệu quả của dịch vụ khách hàng.

- Điểm khảo sát khách hàng:Phản ánh phản hồi của khách hàng về hiệu suất tổng thể của ngân hàng.

Nếu bạn đánh giá cao Độ phân giải vấn đề nhanh, hãy tìm các Ngân hàng có điểm hiệu suất hỗ trợ cao. Một số ngân hàng cũng cung cấp dịch vụ khách hàng 24/7 hoặc hỗ trợ tận tình cho chủ tài khoản cao cấp. Những tính năng này có thể giúp bạn tiết kiệm thời gian và giảm bớt căng thẳng khi có vấn đề.

Tìm kiếm các ưu đãi hoặc lợi ích bổ sung

Cuối cùng, đừng quên kiểm tra thêm đặc quyền. Nhiều ngân hàng cung cấp chương trình phần thưởng, hoàn tiền khi mua hàng, hoặc miễn phí cho một số giao dịch nhất định. Những lợi ích này có thể tăng thêm giá trị đáng kể cho tài khoản của bạn.

Dưới đây là một số ưu đãi để tìm kiếm:

- Tiền Thưởng đăng ký:Một số Ngân hàng cung cấp Tiền Thưởng khi bạn mở tài khoản mới.

- Miễn phí:Tìm kiếm các tài khoản miễn phí ATM hoặc phí giao dịch nước ngoài.

- Chương Trình Phần thưởng:Kiếm điểm hoặc hoàn tiền khi sử dụng thẻ ghi nợ của bạn.

- Lợi ích độc quyền:Tài khoản cao cấp có thể bao gồm các ưu đãi như Bảo hiểm du lịch hoặc giới hạn rút tiền cao hơn.

Những phụ kiện bổ sung này có vẻ nhỏ, nhưng chúng có thể tạo ra sự khác biệt lớn theo thời gian. Ví dụ, nếu bạn đi du lịch thường xuyên, một tài khoản không có phí giao dịch nước ngoài có thể giúp bạn tiết kiệm hàng trăm đô la hàng năm.

Bằng cách làm theo các mẹo này, bạn sẽ tiến hành tìm kiếm một tài khoản giao dịch phù hợp với lối sống và mục tiêu tài chính của mình.

Tài khoản giao dịch là trung tâm tài chính của bạn cho các hoạt động hàng ngày, Cung Cấp Các tính năng như truy cập nhanh, giao dịch không giới hạn và ngân hàng kỹ thuật số. Chọn đúng tài khoản đơn giản hóa việc quản lý tiền của bạn. Hãy Suy Nghĩ về nhu cầu của bạn, so sánh các lựa chọn và chọn một lựa chọn phù hợp với lối sống của bạn. Sự lựa chọn đúng đắn giúp tài chính của bạn không bị căng thẳng và ngăn nắp.

Câu hỏi thường gặp

Sự khác biệt giữa tài khoản giao dịch và tài khoản tiết kiệm là gì?

Một tài khoản giao dịch dành cho chi tiêu hàng ngày, trong khi một tài khoản tiết kiệm giúp bạn tăng số tiền của mình. Tài khoản tiết kiệm thường có giới hạn rút tiền, không giống như tài khoản giao dịch.

Tôi có thể mở nhiều tài khoản giao dịch không?

Có, bạn có thể mở nhiều tài khoản. Nhiều người sử dụng tài khoản riêng cho tài chính cá nhân và kinh doanh hoặc để quản lý chi phí cụ thể như đi du lịch hoặc hóa đơn.

Tài khoản giao dịch có an toàn không?

Tuyệt đối! Hầu hết các tài khoản giao dịch đều được bảo hiểm fdic, bảo vệ tiền của bạn lên đến $250,000 cho mỗi người gửi tiền, mỗi ngân hàng. Điều này đảm bảo quỹ của bạn được an toàn ngay cả khi ngân hàng thất bại.

Bài viết liên quan