Ano ang Value-Added Tax VAT A Comprehensive Definition?

May-akda:XTransfer2025.05.26Value-Added Tax (VAT)

Ang tax na idinagdag (VAT) ay isang tax sa pagkonsumo na ginagamit sa pagtaas ng halaga sa bawat yugto ng produksyon o distribusyon. Ang mga pamahalaan sa buong mundo ay umaasa sa buwis na ito upang makagawa ng malaking kita. Ang kahalagahan nito ay patuloy na lumago habang mas maraming bansa ito. Halimbawa:

- Ang Angola, Bahrain at ang United Arab Emirates ay nagpatupad kamakailan lamang ng VAT system.

- Plano ng Bhutan, Kuwait at Qatar na ipakilala ang VAT sa lalong madaling panahon, na nagpapakita ng pagpapalawak ng papel nito sa pandaigdigang ekonomiya.

Sa huli, ang dulo ng consumer ay nagdadala ng gastos ng buwis na idinagdag ng halaga, habang ang mga negosyo ay pumasa sa mga presyo ng produkto o serbisyo. Ginagawa nito ang VAT na mahalagang bahagi ng mga modernong sistema ng taxation.

Paano Gumagawa ang VAT

Input and Output VAT

Ang pag-unawa ng input at output VAT ay mahalaga upang maunawaan kung paano gumagana ang halaga ng pagdaragdag. Ang input VAT ay tumutukoy sa buwis na binabayaran mo sa mga kalakal o serbisyo na binili para sa iyong negosyo. Ang output VAT, sa kabilang banda, ay ang buwis mo na nakolekta kapag nagbebenta ng mga kalakal o serbisyo. Ang pagkakaiba sa pagitan ng dalawang ito ay tumutukoy sa iyong pananagutan sa VAT. Kung ang iyong input VAT ay lumampas sa iyong output VAT, maaari kang mag-claim ng pagbabalik. Sa kabaligtaran, kung ang iyong output VAT ay mas mataas, may utang ka sa mga awtoridad sa buwis.

Ang relasyon sa pagitan ng input at output VAT ay nagpapakita ng dinamika ng supply-demand sa iba't ibang industriya. Halimbawa, madalas nahaharap ang mga tagagawa ng mas mataas na input VAT dahil sa mga gastos ng hilaw na materyal, habang ang mga retailer ay tumutukoy sa output VAT bilang bahagi ng kanilang mga estratehiya sa presyo.

Ang VAT Chain

Ang chain ng VAT ay nagpapakita kung paano ang pagdadagdag ng tax sa bawat yugto ng produksyon at distribusyon. Ang proseso na ito ay tinitiyak na ang VAT ay kolektado nang malaki, batay sa halaga na idinagdag sa bawat hakbang. Narito kung paano ito gumagana:

- Unang Stage: Manufacturer/Supplier to Retailer

Ikaw, bilang isang tagagawa, ay naging VAT sa mga raw materials at trabaho. Kapag nagbebenta ng mga kalakal sa isang retailer, ginawa mo ang VAT, na tinatawag na output VAT. - Gitnang Stage: Retailer to Wholesaler/Distributor

Ang retailer ay nagdaragdag ng margin sa mga kalakal at nagsingil ng VAT sa idinagdag na halaga na ito. Kasama sa VAT na nakolekta ang output ng tagagawa ng VAT at ang sariling VAT ng retailer. - Final Stage: Retailer to End Consumer

Kapag bumili ang consumer ng mga kalakal, ang VAT ay ginagamit muli. Ang consumer ay nagbabayad ng buong halaga ng VAT, na kasama ang lahat ng VAT na nakolekta sa buong kadena.

Ang proseso ng hakbang na ito ay nagsisiyasat na ang VAT ay medyo ipinamamahagi sa lahat ng yugto, na ang dulo ng consumer ay nagdadala ng huling gastos.

Mga halimbawa ng Kung Paano Gumagawa ang VAT

Ang mga halimbawa ng totoong mundo ay makakatulong upang malinaw kung paano gumagana ang VAT sa pagsasanay. Isaalang-alang ang sumusunod:

Halimbawa, sa Pransiya, ang VAT ay unang ipinakilala noong 1948 at mula noon ay naging isang sulok ng sistema ng buwis nito. Sa buong mundo, ang VAT ay nagbibigay ng halos isang-apat ng kabuuang kita sa buwis, na nagpapakita ng kahalagahan nito sa mga modernong ekonomiya. Ang mga halimbawa na ito ay nagpapakita kung paano gumagana ang mga sistema ng VAT sa iba't ibang mga rehiyon at industriya.

Mga Key Features of Value-Added Tax

Mga Aktibidad at Transaksey

Ang buwis na idinagdag na halaga ay naglalapat sa malawak na hanay ng mga aktibidad at transaksyon. Kasama nito ang pagbebenta ng mga kalakal, pagbibigay ng mga serbisyo, at pag-import. Ang mga sistema ng VAT ay madalas na naglalarawan ng mga aktibidad na nakabase sa industriya at uri ng transaksyon. Halimbawa, ang Alemanya ay gumagamit ng VAT return data upang mapag-aralan ang mga aktibidad na nakataas sa kabuuan ng 778 industriya. Ang klassifikasyon na ito ay nagsisiyasat ng tumpak na pag-uulat at pagsunod.

Ang pag-unawa sa mga klasipikasyon na ito ay tumutulong sa mga negosyo na makilala ang kanilang mga obligasyon sa VAT at maiwasan ang mga parusa.

VAT Rates: Standard and Redud

Nag-iiba ang mga rate at struktura ng VAT sa mga bansa. Karamihan sa mga hurisdiksyon ay naglalapat ng isang karaniwang rate sa pangkalahatang mga kalakal at serbisyo, habang ang mga nabawasan na rate ay target ng mga mahahalagang item tulad ng pagkain o gamot. Halimbawa, ang New Zealand ay may standard VAT rate na 15%, habang ang Australia ay naglalapat ng 10% rate. Layunin ng mga pinababang rate na gawin ang mga kinakailangang mas malaki para sa mga consumer.

Ang mga pagkakaiba na ito sa mga rate ng VAT ay sumasalamin sa mga priyoridad ng ekonomiya at patakaran sa lipunan ng bawat bansa.

Mga Kinakailangan sa pagsunod at Pag-uulata

Ang pagsunod sa mga regulasyon ng VAT ay nangangailangan ng mga negosyo na sundin ang mga mahigpit na patnubay sa pag-uulat. Ang Automation ay naglalaro ng isang pangunahing papel sa pagpapasimple ng prosesong ito. Ang teknolohiya ay nagbabawas ng mga error sa pamamagitan ng pag-awtomatiko ng entry at kalkulasyon ng data. Tinitiyak din nito ang tumpak na pag-uulat ng VAT at tumutulong sa mga negosyo na manatiling i-update sa mga pagbabago sa regulasyon.

- Automation of Processes: Teknolohiya ang mga paulit-ulit na gawain tulad ng entry at ulat ng data.

- Ang katumpakan at Pagsasaayon: Ang software ay nagsisiguro ng tamang kalkulasyon ng VAT at pagsunod sa mga regulasyon.

- Centralized Data Management: Ang mga sentralized system ay nagpapasigla sa pagsubaybay sa mga obligasyon at audit ng VAT.

Sa pamamagitan ng pag-aari ng mga hakbang na ito, ang mga negosyo ay maaaring mag-streamline ng kanilang proseso ng VAT at maiwasan ang mga parusa.

Value-Added Tax vs. Sales Tax

Mga pagkakaiba sa Koleksyon ng Tax

Maaaring magtataka ka kung paano ang halaga ng idinagdag na tax (VAT) ay naiiba sa pagbebenta sa mga tuntunin ng koleksyon. Ang pangunahing pagkakaiba ay namamalagi sa mga yugto kung saan ang mga buwis na ito ay ginagamit. Ang VAT ay nakolekta sa bawat yugto ng produksyon at distribusyon, habang ang tax sa pagbebenta ay pinamamahalaan lamang sa huling punto ng pagbebenta. Ang pagkakaiba na ito ay may epekto kung paano ang mga negosyo ay humahawak sa kanilang mga obligasyon sa buwis.

Halimbawa, isaalang-alang ang pagbili ng mga jeans na presyo ng $50 o €50:

Sa VAT, ang mga negosyo ay nagpapahintulot ng buwis, batay sa halagang idinagdag sa bawat yugto. Ang mekanismo na ito sa pagpapatupad ng sarili ay nagsisiyasat ng transparency ngunit nangangailangan ng mas detalyadong pag-iingat ng record. Sa kabilang banda, ang pagbebenta, ay nagpapasimple ng koleksyon sa pamamagitan ng pagtuon lamang sa huling transaksyon. Gayunpaman, wala itong multi-stage accountability na ibinigay ng VAT.

Impact sa negosyo at Consumers

Ang epekto ng VAT at tax sa pagbebenta sa mga negosyo at consumers ay magkakaiba. Ang VAT ay lumilikha ng isang neutral na kapaligiran para sa mga pagpipilian ng pamumuhunan dahil ito ay pare-pareho sa lahat ng yugto ng produksyon. Gayunpaman, ang tax ng pagbebenta ay maaaring magbago ng pag-uugali ng consumer sa pamamagitan ng pag-uudyok ng ilang mga pagbili sa iba.

Para sa mga consumer, madalas ang VAT ay nagreresulta sa mas mataas na presyo dahil ang mga negosyo ay pumasa sa pasanin sa buwis kasama ang chain ng supply. Buwis sa pagbebenta, na inilagay lamang sa punto ng pagbebenta, maaaring tila mas simple ngunit maaaring humantong sa hindi pantay na presyo dahil sa iba't ibang rate sa mga rehiyon. Ang mga negosyo na nagpapatakbo sa ilalim ng sistema ng VAT ay nahaharap sa mas mahigpit na pangangailangan sa pagsunod, kabilang na ang detalyadong pag-ulat at audits. Mga sistema ng pagbebenta ng tax, habang hindi gaanong kumplikado, maaaring lumikha ng mga hamon para sa mga kumpanya na nagpapatakbo sa maraming estado o lokalidad dahil sa hindi pare-pareho na regulasyon.

Global Adoption Trends

Sa buong mundo, ang VAT ay nakakuha ng malawak na pag-adop, sa maraming bansa na mas gusto ito kaysa sa pagbebenta tax dahil sa epektibo nito at potensyal na gumagawa ng kita. Narito ang ilang mga kapansin-pansin:

- Ang pamantayang karaniwang rate ng VAT sa mga bansa ng OECD ay 19.3%.

- Ang average tax ratio ng OECD ay 54%.

- Ang New Zealand ay may base VAT na sumasaklaw sa halos 100% ng kabuuang pagkonsumo.

- Ang Luxembourg at Estonia ay may 78% at 73%.

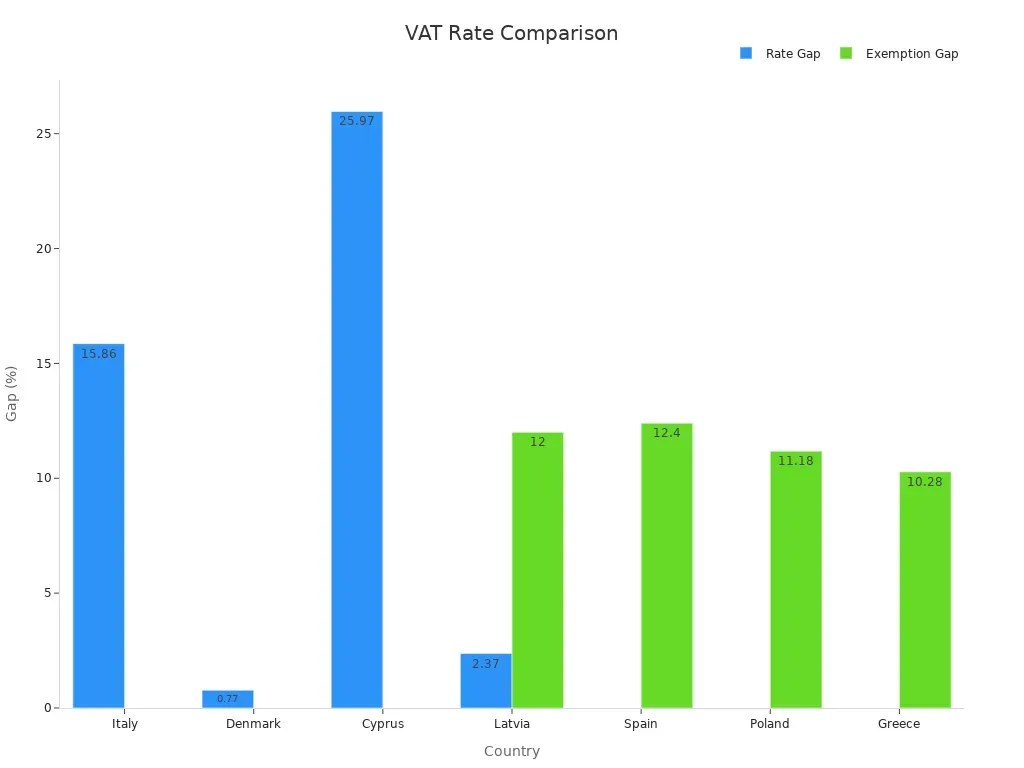

- Noong 2020, ang pamantayang aksyon na gap ng patakaran sa VAT sa EU ay 16.4%, na nagpapahiwatig ng potensyal na pagkawala ng kita mula sa mga nabawasan na rate at exemptions.

Ang mga statistika na ito ay nagpapakita ng pandaigdigang preference para sa mga sistema ng VAT, na nag-aalok ng mas malawak na base ng tax at mas pare-parehong stream ng kita. Sa kabaligtaran, ay nananatiling limitado sa mga tiyak na rehiyon, tulad ng Estados Unidos, kung saan ang estado at lokal na pamahalaan ay nagtatakda ng iba't ibang rate. Ang pamamaraan na ito ay kumplikado ang pagsunod sa mga negosyo at nagpapababa sa pangkalahatang epektibo.

Ang mga sistema ng VAT ay nagbibigay din ng mekanismo sa pagpapatupad ng sarili na nagpapahiwatig ng panloloko at pagkakamali. Gayunpaman, nangangailangan sila ng malaking pagsisikap sa pamahalaan, kabilang na ang tumpak na pag-iingat at pag-ulat. Ang mga sistema ng pagbebenta ng tax, habang mas simple, ay kulang sa multi-stage accountability na nag-aalok ng VAT, ginagawa silang mas epektibo sa pagpigil sa pag-iwas sa buwis.

Mga benepisyo at Hamon ng VAT

Mga bentahe ng VAT Systems

Ang mga sistema ng VAT ay nag-aalok ng ilang benepisyo na gumagawa sa kanila ng mas gustong pagpipilian para sa mga gobyerno sa buong mundo. Isang malaking bentahe ay ang kanilang kalikasan sa pagpapatupad ng sarili. Dapat ulat ng mga negosyo ang parehong input at output VAT, na naghihikayat ng tumpak na pag-uulat at nagpapabawas ng pag-iwas sa tax. Ang mekanismo na ito ay tinitiyak na ang mga gobyerno ay maaaring epektibo ang kita. Karagdagan pa, ang mga sistema ng VAT ay naglalapat sa bawat yugto ng produksyon at distribusyon, na lumilikha ng isang matatag at maaasahang stream ng kita para sa mga gobyerno. Ang pagpapatunay na ito ay tumutulong sa pagpondo ng mga pampublikong serbisyo at infrastructure.

Isa pang benepisyo ay ang neutralidad ng VAT. Hindi ito nagbabago ng mga desisyon sa negosyo dahil ito ay pare-pareho sa buong industriya. Hindi tulad ng pagbebenta tax, ang VAT ay hindi pabor sa isang uri ng pagkonsumo higit sa isa pang. Ang neutralidad na ito ay nagtataguyod ng patas na kompetisyon at hinihikayat ang pamumuhunan. Bukod dito, mas madali ang mga sistema ng VAT sa trade sa cross-border kumpara sa iba pang mga sistema ng tax, habang sumusunod sila sa mga standardized patakaran sa maraming rehiyon.

Karaniwang Hamon sa Implementasyon ng VAT

Sa kabila ng mga bentahe nito, ang pagpapatupad ng VAT ay may mga hamon. Ang pag-iwas sa buwis ay nananatiling isang mahalagang isyu. Ang mga schemes ng pandaraya, tulad ng carousel braud at maling invoicing, ay maaaring humantong sa malaking pagkawala ng kita. Ang mga transaksyon sa transaksyon ay kumplikado din sa pamamahala ng VAT dahil sa iba't ibang regulasyon. Ang mga negosyo ay madalas nagpupumilit upang sumunod sa mga pagkakaiba na ito, na nanganganib ang mga parusa.

Ang gastos sa administratibo ay naghahanap ng isa pang hamon. Ang mga gobyerno at negosyo ay dapat na mag-invest sa teknolohiya at pagsasanay upang matiyak ang pagsunod. Ang mga maliliit na negosyo, lalo na, ay maaaring makahanap ng mabigat na gastos na ito. Karagdagan pa, ang pagtukoy ng mga angkop na rate ng VAT ay maaaring lumikha ng mga pagkakaiba sa ekonomiya. Maaaring mabawasan ng mataas na rate ang kapangyarihan ng pagbili ng consumer, na nakakaapekto sa pangkalahatang aktibidad ng ekonomiya.

Implikasyon ng ekonomiya ng VAT

Ang VAT ay may mga maikling at pangmatagalang pang-ekonomiyang epekto. Sa maikling panahon, ang mas mataas na rate ng VAT ay maaaring mabawasan ang kapaki-pakinabang para sa mga negosyo. Halimbawa, ang 10% na pagtaas ng VAT sa Saudi Arabia ay humantong sa isang 2.16% na bumaba sa average profitability para sa mga kumpanya. Gayunpaman, sa mahabang panahon, ang mga gobyerno ng VAT ay nagpapataas ng kita. Ang kita na ito ay maaaring muling mag-invest sa ekonomiya, na potensyal na nagpapabuti ng kapaki-pakinabang sa negosyo at mga pampublikong serbisyo.

Ang karanasan sa Aleman na may VAT ay nagpapakita ng potensyal nito sa panahon ng mga krisis sa ekonomiya. Sa pamamagitan ng pagpapasigla ng aktibidad, maaaring suportahan ng VAT ang mga pagsisikap sa pagbawi. Ipinapakita din ng pananaliksik na ang pagtaas ng VAT ay hindi naman nangangahulugan ng mga grupo ng mababang kita, na ginagawa ito ng katuwirang pagpipilian sa tax. Gayunpaman, ang VAT ay maaaring maging sanhi ng pamumuhay sa ekonomiya, lalo na kapag ang rate ay biglang nagbabago. Ang pagkatao na ito ay nakakaapekto sa mga pinansyal ng korporasyon, kawalan ng trabaho, at kita sa buwis.

VAT Registration and Compliance

Mga Kinakailangan sa Pagrehisto

Ang mga pangangailangan sa pagrehistro ng VAT ay nag-iiba sa buong hurisdiksyon, ngunit sa pangkalahatan ay depende sa turnover, aktibidad at gastos ng iyong negosyo. Kung ang iyong taxable turnover ay lumampas sa isang tiyak na threshold, dapat kang magrehistro para sa VAT. Halimbawa, maraming bansa ang nagtatakda ng threshold na ito sa $85,000 o nito. Ang ilang mga aktibidad sa negosyo, tulad ng pag-import ng mga kalakal o pagbibigay ng mga serbisyo sa pandaigdigan, ay maaaring magdulot din ng pagpaparehistro ng VAT kahit na ang turnover.

Upang mag-rehistro, kailangan mong maghanda ng dokumentasyon na naglalarawan ng iyong mga aktibidad sa negosyo at detalye sa pananalapi. Kasama nito ang mga invoice, kontrata, at patunay ng pagkakakilanlan. Ang pagrehistro ng VAT online ay nagpapahintulot sa prosesong ito, na nagpapahintulot sa iyo na magpadala ng mga aplikasyon sa mga awtoridad sa tax. Kapag nakarekord na, dapat kang manatiling updated sa iyong mga tungkulin sa VAT, kabilang na ang pag-file ng VAT returns at paggawa ng VAT sa oras.

Proses ng pag-file at Payment

Kapag nakarekord, dapat mong regular na mag-file ng VAT. Ang mga pagbabalik na ito ay detalyado ang iyong input at output VAT, na tumutulong sa mga awtoridad ng tax na kalkulahin ang iyong pananagutan sa VAT. Ang pag-filing deadlines ay iba-iba ayon sa bansa, ngunit karamihan ay nangangailangan ng mga submissions buwan o quarterly. Madalas kasama ng mga platform ng pagrehistro ng VAT online ang mga tool upang ma-automate ang proseso na ito, pagbabawas ng mga error at pag-save ng oras.

Ang pagbabayad ng VAT ay isa pang kritikal na aspeto ng pagsunod. Dapat mong bayaran ang pagkakaiba sa pagitan ng iyong output VAT at input VAT sa mga awtoridad. Ang mga huli na pagbabayad ay maaaring magdulot ng mga penalty, kaya mahalaga ang panahon na pagpapadala. Ang mga maliliit na negosyo ay madalas nahaharap sa mas mataas na gastos sa pagsunod, na maaaring humantong sa mga hamon sa pagtugon sa mga obligasyong ito. Ang paggamit ng mga awtomatikong sistema ay maaaring makatulong sa iyo na pamahalaan ang mga bayad sa VAT nang mahusay.

Mga parusa para sa Non-Compliances

Ang hindi pagsunod sa mga regulasyon ng VAT ay maaaring humantong sa malaking parusa. Kung hindi ka magrehistro para sa VAT kapag kinakailangan, ang mga awtoridad ay maaaring magbigay ng multa hanggang sa £400 bawat buwan. Ang huli na pag-file ng VAT returns ay maaaring magdulot ng mga parusa ng hanggang sa £300, depende sa pagkaantala at laki ng iyong negosyo. Ang mga huli na pagbabayad ng VAT ay nagkakaroon ng karagdagang multa, na maaaring maabot ng £1,000 para sa bawat £10,000 na utang. Ang pagbibigay ng maling impormasyon tungkol sa pagbalik ng VAT ay maaaring humantong sa mga parusa ng hanggang 30% ng buwis na utang.

Ang mga parusa na ito ay nagpapahiwatig ng kahalagahan ng pag-unawa ng mga pangangailangan sa pagrehistro ng VAT at pagpapanatili ng pagsunod. Sa pamamagitan ng paggamit ng VAT online registration tools at pag-automate ng mga proseso ng pag-file, maaari mong maiwasan ang mga mahalagang pagkakamali na ito.

Ang tax na idinagdag (VAT) ay isang buwis sa pagkonsumo na ginagamit sa bawat yugto ng produksyon at distribusyon, pagtiyak ng matatag na stream para sa mga gobyerno. Ang mga pangunahing tampok nito, tulad ng neutralidad at koleksyon ng multi-stage, ay gumagawa ito ng isang maaasahan at patas na sistema ng taxation. Ang pag-unawa ng VAT ay tumutulong sa iyo na pamahalaan ang pagsunod, maiwasan ang mga parusa, at gumawa ng mga impormasyong desisyon sa pananalapi.

Ang mga trens sa hinaharap ay nagpapakita ng lumalaking papel ng digital na pagbabago sa mga sistema ng VAT. Halimbawa, ang ViDA Directive sa EU ay naglalayon na bagoin ang pag-uulat ng VAT na may real-time data at obligatory e-invoicing. Ang inisyatiba na ito ay tumutukoy sa mga kawalan ng epektibo at panloloko, na nagdulot ng larawan ng VAT na EUR 89 bilyon noong 2022. Habang patuloy na tumataas ang kahalagahan sa buwis sa buong mundo, ang mga negosyo ay dapat na umaayon sa mga pagbabagong ito upang manatiling kompetisyon.

Sa pamamagitan ng paghahanda ng mga digital tool at pananatiling update sa mga regulasyon ng VAT sa cross-border, maaari mong mag-navigate ang umuusbong na landscape ng tax nang epektibo.

FAQ

Ano ang layunin ng VAT?

Ang VAT ay gumagawa ng kita para sa mga gobyerno sa pamamagitan ng pagbubuwis ng halaga na idinagdag sa mga kalakal at serbisyo sa bawat yugto ng produksyon. Ikaw, bilang isang consumer, sa huli nagbabayad ng tax na ito kapag bumibili ng mga produkto o serbisyo.

Sino ang responsable para sa pagbabayad ng VAT?

Ang mga negosyo ay kumukuha ng VAT mula sa mga consumer at ibinibigay ito sa mga awtoridad ng buwis. Ikaw, bilang consumer, magbayad ng VAT nang hindi direkta kapag bumili ng mga kalakal o serbisyo.

Paano magkakaiba ang VAT sa tax sa benta?

Ang VAT ay naglalapat sa bawat yugto ng produksyon at distribusyon. Gayunpaman, ang tax ng pagbebenta ay ginawa lamang sa huling pagbebenta. Nararanasan mo ang VAT bilang bahagi ng presyo ng produkto, habang ang pagbebenta tax ay idinagdag sa checkout.

Lahat ba ang mga kalakal at serbisyo ay napapailalim sa VAT?

Hindi, ang ilang mga kalakal at serbisyo ay nabubukod o buwis sa mababang rate. Ang mga kinakailangan tulad ng pagkain o gamot ay madalas may mas mababang rate ng VAT upang mabawasan ang iyong pasanin.

Maaari ba ang mga negosyo ay mababalik ang VAT?

Oo, ang mga negosyo ay maaaring bawiin ang VAT na bayad sa mga pagbili na ginagamit para sa kanilang mga operasyon. Ang proseso na ito, na tinatawag na input VAT deduction, ay tumutulong na mabawasan ang kanilang pangkalahatang pananagutan sa tax.

Mga Kaugnay na Artikulo