Mga Basic ng Transaction Account na Dapat Mong Alamin

May-akda:XTransfer2025.04.27Transaction account a

Ang transaksyon account ay ang iyong tool para sa pamamahala ng mga transaksyon sa araw-araw. Ito ay ang uri ng account ng consumer bank na gumagawa ng buhay na mas madali sa pamamagitan ng pagpapahintulot sa iyo ng pagdeposito ng iyong paycheck, bayaran ang bayarin, o tindahan na may debit card. Alam mo ba na noong 2022, higit sa 41% ng mga may-ari ng account ay gumagamit ng mga peer-to-peer na regular? Sa mga tampok tulad ng direktang deposito at digital banking, mahalaga ang check account para mapanatili ang iyong pananalapi.

Kung paano ang Transaction Account ay Nagkakaiba mula sa Ibang Accounts

Transaction Accounts vs. Savings Accounts

Maaaring magtataka ka kung paano ang isang transaksyon na account sa pag-save ng account. Ang pinakamalaking pagkakaiba ay namamalagi sa kung paano mo ginagamit ang mga ito. Ang isang transaksyon account ay disenyo para sa iyong pang-araw-araw na pangangailangan sa pananalapi. Maaari kang deposito at umalis ng pera bilang madalas na gusto mo nang hindi nag-aalala tungkol sa mga parusa. Sa kabilang banda, ang mga account ng pag-save ay inilaan upang makatulong sa iyo na lumago ang iyong pera sa paglipas ng panahon. Karaniwan silang dumating sa mga limitasyon sa pag-aalis at maaaring singil ang bayad kung lumampas ka sa kanila.

Narito ay isang mabilis na paghahambing upang gawing mas malinaw ang mga bagay:

Kaya, kung naghahanap ka ng flexibility, ang isang transaksyon account ay ang iyong pinakamahusay na pusta. Ngunit kung ang pagkuha ng interes ay ang iyong layunin, maaaring ang isang account ng pag-save ay ang paraan upang pumunta.

Transaction Accounts vs. Investment Accounts

Ang mga investment account ay tungkol sa paglaki ng iyong kayamanan. Pinapayagan nila sa iyo ang mga stock, bonds, o mutual pondo. Hindi tulad ng pag-check account, hindi sila binuo para sa araw-araw na paggamit. Hindi mo maaaring gamitin ang mga ito upang bayaran ang bayarin o tindahan online. Plus, ang pag-access ng iyong pera ay maaaring tumagal ng oras dahil maaaring kailangan mo munang magbenta ng mga investment.

Gayunpaman, isang transaksyon account ay nagbibigay sa iyo ng instant access sa iyong pondo. Ito ay perpekto para sa pamamahala ng iyong pang-araw-araw na gastos, habang ang account ay mas mahusay para sa mga pangmatagalang layunin sa pananalapi.

Transaction Accounts vs. Certificates of Deposit (CDs)

Ang mga sertipiko ng Deposit, o CDs, ay isa pang pagpipilian para sa pag-save ng pera. Ngunit magkakaiba silang nagtatrabaho mula sa isang transaksyon account. Kapag nagbubukas ka ng CD, sumasang-ayon kang i-lock ang iyong pera sa loob ng isang itinakdang panahon. Bilang kapalit, nakakuha ka ng isang maayos na rate ng interes. Kung umalis ka nang maaga, magkakaroon ka ng mga parusa.

Ang isang transaksyon account ay walang mga paghihigpit na ito. Maaari mong gamitin ang iyong pera kapag kailangan mo ito. Ang mga CD ay mahusay para sa pag-save, ngunit hindi sila nag-aalok ng flexibility na nakukuha mo sa isang transaksyon account.

Key Features of a Transaction Acunts

Instant Access to Funds

Ang isang transaksyon account ay nagbibigay sa iyo ng agarang access sa iyong pera sa tuwing kailangan mo ito. Kung ikaw ay nagbabayad para sa mga groceries, paglilipat ng pera sa isang kaibigan, o pag-aalis ng pera mula sa isang ATM, maaari mong gawin ito agad. Ang flexibility na ito ay gumagawa ng mas madali sa pamamahala ng iyong araw-araw na gastos kumpara sa iba pang uri ng account.

Unlimited Transactions

Hindi tulad ng mga account ng pag-save, na madalas na naglilimita sa bilang ng mga pag-aalis na maaari mong gawin, ang isang account ng transaksyon ay nagpapahintulot sa mga walang limitasyong transaksyon. Maaari kang gumawa ng maraming deposito, pag-aalis, at paglipat bilang kailangan mo nang hindi nag-aalala tungkol sa mga parusa. Ang tampok na ito ay lalo na kapaki-pakinabang para sa paghawak ng madalas na pagbabayad tulad ng rent, utilities, o online shopping.

Narito ang ilang mga karaniwang uri ng transaksyon na maaari mong gumawa sa isang checking account:

- ATM

- Sa pagtanggal ng tao sa sangay ng bangko

- Mga pagbabayad sa online at bayad

- Mga kahilingan sa telepono para sa pag-tsek

- Mail o courier

Ang antas ng kalayaan na ito ay nagtitiyak ng iyong mga aktibidad sa pananalapi na mananatiling walang tigil at walang stress.

Debit Card at ATM Access

Ang iyong transaksyon account ay karaniwang may debit card, na nagbibigay sa iyo ng kapangyarihan upang gumawa ng mga pagbili at umalis sa pera. Malawak na tinatanggap ang mga debit card, na ginagawa silang isang kumbinyenteng tool para sa araw-araw na paggastos. Plus, maraming bangko ang nag-aalok ng mga perks tulad ng eksklusibong mga disenyo ng card o mga discount na may ilang marka.

Sa mga tampok na ito, ang pamamahala ng iyong pera ay hindi lamang epektibo ngunit ligtas din.

Online and Mobile Banking

Sa edad ng digital ngayon, ang online at mobile banking ay kailangan. Ang isang transaksyon account ay nagpapahintulot sa iyo na suriin ang iyong balanse, paglipat ng pera, at pagbabayad ng mga bills-all mula sa iyong smartphone o computer. Ang mga tool na ito ay nag-i-save sa iyo ng oras at alisin ang pangangailangan upang bisitahin ang isang sangay ng bangko.

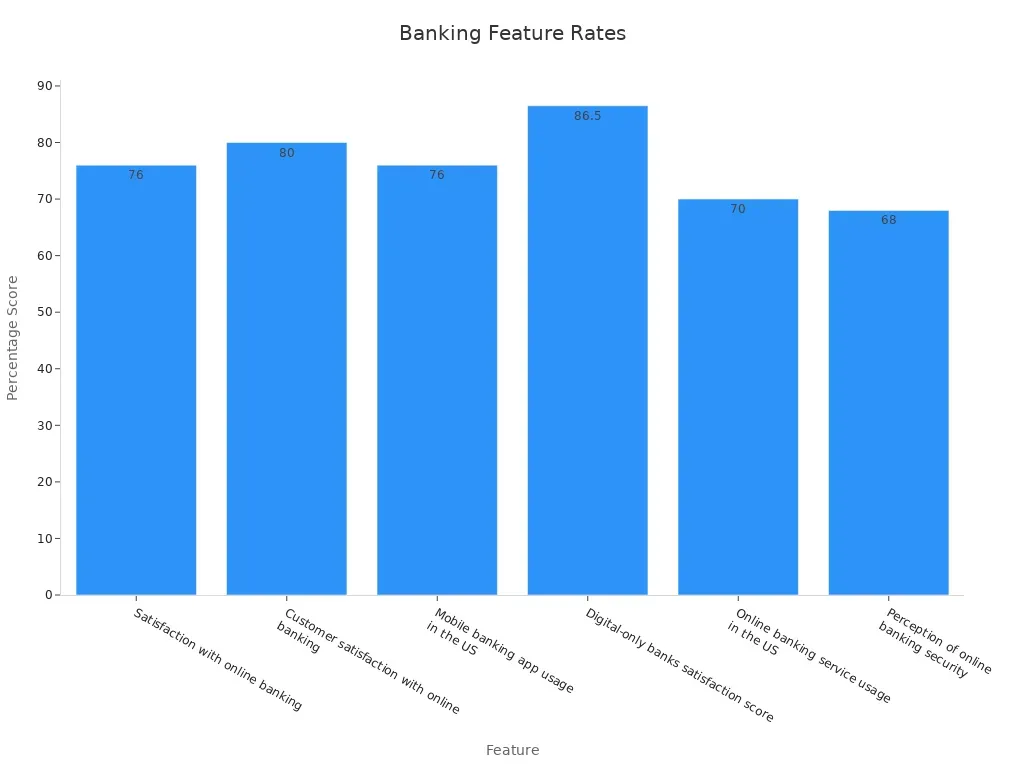

Narito ang sinasabi ng mga numero tungkol sa online at mobile banking:

Ang mga stats na ito ay nagpapakita kung paano naging mahalagang digital banking para sa modernong pamamahala ng pananalapi.

Overdraft Proteksyong

Ang proteksyon ng overdraft ay isang buhay kapag lumitaw ang hindi inaasahang gastos. Kung hindi sinasadyang gumugol ka ng higit kaysa sa kung ano ang nasa iyong account, ang tampok na ito ay sumasaklaw sa pagkakaiba, pinipigilan ang pagbaba ng transaksyon o malakas na bayad. Maraming bangko ngayon ay nag-aalok ng overdraft fee waives o grace periods, na nag-i-save ng mga consumers sa bawat taon.

Sa pamamagitan ng pagpili ng isang transaksyon account na may proteksyon ng overdraft, maaari mong maiwasan ang mga hiccups sa pananalapi at mapanatili ang kapayapaan ng isip.

Karaniwang Fees for Transaction Accounts

Kapag binuksan mo ang isang transaksyon account, mahalaga na maunawaan ang mga bayad na maaaring makasama nito. Ang mga bayarin na ito ay maaaring iba-iba depende sa bangko at sa uri ng account na pinili mo. Magwasak tayo ng mga pinaka-karaniwang.

Buwanang Maintenance Fees

Ang ilan sa mga bangko ay nagbibigay ng buwanang bayad sa pagpapanatili lamang ng iyong account. Ang mga bayarin na ito ay maaaring mula $5 hanggang $15 sa bawat buwan. Gayunpaman, maraming bangko ang nagpapaalis sa bayad na ito kung matutugunan mo ang ilang mga kinakailangan, tulad ng pagpapanatili ng isang minimum na balanse o pag-set up ng direktang deposito.

Halimbawa, kung magbabayad ka ng 2.37 bayad ng dalawang linggo sa loob ng isang taon ng paaralan, nagdaragdag ito hanggang $42.66 bawat taon. Ito ay halos 7.9% ng kung ano ang maaaring maggastos mo sa mga tanghalian sa paaralan sa isang taon. Sa kabilang banda, ang pagbabayad ng parehong bayad lamang tatlong beses sa isang taon ay nagkakahalaga lamang ng $7.11. Ang pag-unawa sa mga bayad na ito ay maaaring makatulong sa iyo na maiwasan ang mga hindi kinakailangang gastos.

Overdraft at Insufficient Funds Fees

Ang mga overdraft at hindi sapat na pondo (NSF) ay nagaganap kapag naggastos ka ng mas maraming pera kaysa sa iyong account. Ang mga bayad na ito ay maaaring mahal, madalas mula $ 25 hanggang $ 35 bawat transaksyon. Noong 2022, ang mga bayad ng overdraft at NSF ay gumawa ng $9.9 bilyong kita para sa mga bangko. Ang pinakamahirap na mga bahay sa pananalapi ay nag-hit ng higit sa $6 bilyon ng mga bayad na ito.

Narito ang ilang pangunahing pananaw tungkol sa mga bayad ng overdraft at NSF:

- 17% ng mga bahay na may pag-check account ay nagulat ng pagbabayad ng bayad na ito noong 2022.

- Ang mga indibidwal na mahina sa pananalapi ay nakaranas ng overdrafts sa mas mataas na rate (46%) kumpara sa mga malusog na pamilya (4)%)..

- Mga account na may mababang pamantayan sa araw-araw na balanse (mas mababa sa $500) ay 20 beses na mas malamang na magkaroon ng bayad sa NSF kaysa sa mga may mas mataas na balanse.

Ang pag-unawa kung paano ito makatutulong sa iyo na maiwasan ang mga ito at makatipid ng pera.

ATM at Foreign Transaction Fees

Ang paggamit ng mga ATM sa labas ng network ng iyong bangko o pagbibili sa ibang bansa ay maaaring humantong sa karagdagang bayad. Karaniwan ang bayad ng ATM ay mula $ 2 hanggang $5 bawat transaksyon, habang ang mga bayad sa transaksyon ng dayuhan ay nagdaragdag ng 1% sa 3% sa gastos ng bawat pagbili. Ang ilang mga bangko ay nagbibigay din ng bayad sa pagbabago ng pera, na maaaring magpataas ng kabuuang gastos sa 3% hanggang 12%.

Narito ang dapat mong malaman tungkol sa mga bayarin na ito:

- Ang mga bayad sa transaksyon sa ibang bansa ay naglalapat sa mga pagbili na ginawa sa ibang bansa o sa mga dayuhang merchans.

- Maaaring may karagdagang singil ang mga pag-aalis mula sa mga banyagang ATM.

- Ang ilang mga bangko ay nag-aalok ng bayad o mga kard na walang bayad para sa mga tiyak na customer.

Kung madalas kang maglalakbay, isinasaalang-alang ang pagpili ng isang bangko na nagpapahiwatig ng mga bayarin na ito o nag-aalok ng pagbibigay ng pagbabayad para sa mga singil sa labas ng network ng ATM.

Mga uri ng Account ng Transakso

Kapag ito ay sa pamamahala ng iyong pera, hindi lahat ng mga transaksyon na account ay pareho. Iba't ibang uri ng mga account ng transaksyon ay nagsisilbi sa mga kakaibang pangangailangan, kung ikaw ay mag-aaral, may-ari ng negosyo, o may naghahanap ng karagdagang perks. Alamin natin ang mga pagpipilian.

Standard Transaction Accounts

Ang isang standard na transaksyon account ay pinaka-karaniwang uri. Ito ay perpekto para sa araw-araw na bangko tulad ng pagbabayad ng mga bayarin, pamimili, o pagtanggap ng iyong paycheck. Ang mga account na ito ay karaniwang may mga pangunahing tampok tulad ng isang debit card, online banking, at walang limitasyong transaksyon. Sila ay prangka at madaling gamitin, gumagawa sa kanila ng isang mahusay na pagpipilian kung gusto mong walang pagpipilian para sa pamamahala ng iyong araw-araw na pananalapi.

Premium Transaction Accounts

Kung naghahanap ka ng karagdagang benepisyo, maaaring ang premium transaction account ay nagkakahalaga ng pagsasaalang-alang. Ang mga account na ito ay madalas na may perks tulad ng mas mataas na limitasyon sa pag-aalis, bayad bayad, at eksklusibong mga programa ng gantimpala. Ang ilang mga bangko ay nag-aalok kahit na personalized service ng customer o benepisyo sa paglalakbay. Habang ang mga account na ito ay maaaring magkaroon ng mas mataas na bayad sa buwan, ang mga idinagdag na tampok ay maaaring gumawa sa kanila ng isang mabuting pag-aayos kung nais mong mas maraming halaga mula sa iyong karanasan sa pagbabangko.

Student Transaction Accounts

Ang mga account ng transaksyon ng mag-aaral ay disenyo na may isip na mga batang matatanda. Madalas sila ay may mas mababang bayad, walang pinakamababang pangangailangan sa balanse, at madaling access sa mobile banking. Ang mga tampok na ito ay ginagawang ideal para sa pamamahala ng bahagi ng mag-aaral. Alam mo ba na ang mga mobile money account ay may 94.4% na rate ng adoption sa mga mag-aaral, kumpara sa 77.8% para sa tradisyonal na bank account? Ang mga mag-aaral ay nagpapahalaga din ng pag-access (47.2%) at madaling gamitin (30.6%) kapag pinipili ang kanilang mga account.

Kung ikaw ay isang mag-aaral, ang uri ng account na ito ay maaaring makatulong sa iyo na manatili sa tuktok ng iyong pananalapi nang hindi sinira ang bangko.

Mga Account ng Trabaho

Para sa mga may-ari ng negosyo, mahalaga ang isang dedikadong transaksyon ng negosyo. Ang mga account na ito ay tumutulong sa iyo na mapanatili ang mga personal at pang-negosyo ng pananalapi, na mahalaga para sa legal na proteksyon at paghahanda ng buwis. Ginagawa din nilang mas madali na subaybayan ang mga gastos at mapanatili ang organisasyong pampinansyal.

Narito ang paraan ng isang account ng negosyo ay maaaring makinabang sa iyo:

- Pinapabuti nito ang iyong propesyonal na kredibilidad sa mga kliyente at vendor.

- Maaari mong tanggapin ang mga pagbabayad ng credit card, pagtugon sa mga inaasahan ng customer at pagpapalakas ng mga benta.

- Ito ay tumutulong sa iyo na bumuo ng isang profile ng kredito sa negosyo, na mahalaga para sa pag-secure ng mga utang o financing.

Kung ikaw ay tumatakbo ng isang maliit na startup o isang malaking kumpanya, Maaaring mapasimple ang iyong pamamahala ng pananalapi at suportahan ang iyong paglaki.

FDIC Guarantee at Its Importances

Ano ang FDIC Insurance?

Ang FDIC insurance ay tulad ng isang net safety para sa iyong pera. Ito ay isang garantiya na ibinigay ng Federal Deposit Insurance Corporation (FDIC) upang maprotektahan ang iyong deposito sakaling mabigo ang iyong bangko. Ang seguro na ito ay sumasaklaw sa iba't ibang uri ng mga account, kabilang na ang pag-check, pag-save, at mga sertipiko ng deposito (CDs). Mula noong paglikha nito noong 1934, tinitiyak ng FDIC na walang depositor ang hindi kailanman nawala ang mga inseguro na pondo. Iyon ay isang medyo solidong track record, hindi ba sa tingin mo?

Narito ang mabilis na pagkasira ng kung ano ang sumasaklaw sa insurance ng FDIC:

Ang proteksyon na ito ay tiyakin ang iyong pera ay ligtas, kahit sa panahon ng hindi sigurado.

Paano ang FDIC ay Protect ang Iyong Pera

Ang FDIC ay papasok kapag nabigo ang isang bangko. Ito ay gumaganap bilang isang tatanggap, na tinitiyak na maaari mong mabilis na ma-access ang iyong mga inseguro na deposito. Halimbawa, kung magsara ang iyong bangko, ang FDIC ay alinman ay inilipat ang iyong account sa ibang bangko o nagbabayad sa iyo nang direkta. Ang proseso na ito ay pumipigil sa kaguluhan sa pananalapi at nagbibigay sa iyo ng kapayapaan ng isip.

Narito kung paano gumagana ang FDIC sa panahon ng pagkabigo sa bangko:

- Insures deposits hanggang $250,000 bawat depositor, bawat kategorya ng may-ari.

- Protektado ang mga pondo sa pag-check, pag-save, at iba pang mga karapat-dapat na account.

- Nabigo ang mga bangko upang matiyak na ang mga depositor ay hindi mawala ang kanilang pera.

Kamakailang mga kaganapan, tulad ng pagbagsak ng Signature Bank, nagpapakita kung paano pinipigilan ng seguro ng FDIC ang panic at protektahan ang mga depositor mula sa pagkawala ng kanilang mahirap na pera.

Coverage Limits at Ano's Incded

Ang FDIC insurance ay may malinaw na limitasyon. Ito ay sumasaklaw hanggang $250,000 sa bawat depositor, bawat kategorya ng may-ari, sa bawat insured bank. Ito ay nangangahulugan na ikaw ay protektado para sa maraming account sa iba't ibang mga bangko, hangga't ang bawat bangko ay itinalaga ng FDIC.

Kung mayroon kang higit sa $250,000 sa isang account, Isinasaalang-alang ang pagpapalaganap ng iyong pondo sa iba't ibang mga bangko o kategorya ng pagmamay-ari upang mapalaki ang iyong coverage. Sa insurance ng FDIC, ang iyong pera ay nananatiling ligtas, kahit ano ang nangyayari sa iyong bangko.

Mga Tips para sa Pagpili ng Tamang Account ng Transakso

Ang pagpili ng tamang account ng transaksyon ay maaaring makaramdam ng labis na pagpipilian doon. Ngunit huwag mag-aalala ito sa ilang simpleng hakbang ay maaaring gawing mas madali ang proseso. Narito kung paano mo mahanap ang perpektong account para sa iyong mga pangangailangan.

Evalua ang Iyong Pangangailangan sa Pananalas

Magsimula sa pamamagitan ng pag-iisip kung paano mo gagamitin ang iyong account. Naghahanap ka ba ng account upang hawakan ang mga gastos sa araw-araw, o kailangan mo bang mas espesyalista, tulad ng estudyante o account ng negosyo? Ang iyong mga kaugalian sa pananalapi ay may malaking papel sa pagtukoy ng pinakamahusay na aplikasyon.

Tanungin ang iyong sarili:

- Gaano kadalas balak mong gumawa ng transaksyon?

- Kailangan mo bang overdraft proteksyon o access sa mga internasyonal na ATM?

- Ikaw ba ay komportable sa pagpapanatili ng isang minimum na balanse upang maiwasan ang bayad?

Halimbawa, kung ikaw ay isang estudyante, maaari mong i-prioriyahin ang mababang bayad at mobile banking. Kung nagpapatakbo ka ng negosyo, Gusto mo ng account na naghihiwalay ng personal at pananalapi habang nag-aalok ng mga tampok tulad ng pagtanggap ng bayad sa credit card.

Ihambing ang Kakain at Features

Hindi lahat ng mga account ay nilikha ng katumbas, lalo na kapag ito ay sa bayad. Ang ilang mga bangko ay nagbibigay ng buwanang bayad sa pagpapanatili, habang ang iba ay nag-aalok ng libreng account kung matutugunan mo ang ilang mga kondisyon. Ang pag-unawa sa struktura ng bayad ay maaaring makatipid ka ng pera sa mahabang pagtatapos.

Narito ang mabilis na paghahambing ng mga karaniwang struktura ng bayad:

Kapag naghahambing ng mga account, tingnan ang lampas sa bayad. Isaalang-alang ang mga tampok tulad ng mobile banking, access ng ATM, at mga programa ng gantimpala. Halimbawa, ang mga mas batang henerasyon tulad ng Gen Z at Millennials ay may posibilidad na magbayad ng mas mataas na bayad sa average ($19. 13 at $15.55, ayon sa mga mas lumang henerasyon tulad ng Baby Boomers ($2.21). Ito ay nagpapakita ng kahalagahan ng paghahanap ng account na umaayon sa iyong mga ugali sa paggastos.

Isaalang-alang ang Accessibility at Suporta sa Customero

Maaaring gawin o sirain ang iyong karanasan sa pagbabangko. Gusto mong isang account na madaling pamahalaan at backed ng maaasahang suporta kapag kailangan mo ng tulong.

Narito ang ilang mga pangunahing salik upang suriin:

- Customer Satisfaction (CSAT):Sinusukat kung gaano kasayahan ang mga customer sa kanilang karanasan sa suporta.

- Suporta sa Score ng Pagganap:Pinagsama ang oras ng pagtugon, oras ng resolusyon, at CSAT sa isang metric.

- Average Time upang isara ang mga Isyu:Mga track kung paano mabilis na malutas ang mga problema, na nagpapakita ng epektibo ng serbisyo ng customer.

- Client Survey Score:Nagpapakita ng feedback ng customer sa pangkalahatang pagganap ng bangko.

Kung pinahahalagahan mo ang mabilis na resolusyon ng problema, hanapin ang mga bangko na may mataas na marka ng pagtatanghal ng suporta. Ang ilang mga bangko ay nag-aalok din ng 24/7 na serbisyo ng customer o dedikadong suporta para sa mga may-ari ng premium account. Ang mga tampok na ito ay maaaring makatipid sa iyo ng oras at mabawasan ang stress kapag lumitaw ang mga isyu.

Hanap para sa Karagdagang Perks o Benefits

Sa wakas, huwag kalimutan na suriin ang karagdagang perks. Maraming bangko ang nag-aalok ng mga programa ng gantimpala, cashback sa pagbili, o bayad sa bayad para sa ilang transaksyon. Ang mga benepisyo na ito ay maaaring magdagdag ng malaking halaga sa iyong account.

Narito ang ilang mga perks upang hanapin:

- I-sign-up bonuses:Ang ilang mga bangko ay nag-aalok ng cash bonuses kapag magbubukas ka ng bagong account.

- Mga waivers ng bayad:Hanapin ang mga account na nag-aalis ng ATM o mga bayad sa transaksyon ng dayuhan.

- Mga programa ng gantimpala:Makuha ang mga puntos o cashback para sa paggamit ng iyong debit card.

- Mga eksklusibong benepisyo:Maaaring kasama ng mga premium account ang mga perks tulad ng insurance ng paglalakbay o mas mataas na limitasyon ng pag-aalis.

Ang mga extras na ito ay maaaring tila maliit, ngunit maaari silang gumawa ng malaking pagkakaiba sa paglipas ng panahon. Halimbawa, kung madalas ka maglalakbay, ang isang account na walang bayad sa transaksyon sa ibang bansa ay maaaring makasave ka ng daan-daang dolyar taun-taon.

Sa pamamagitan ng pagsunod sa mga tip na ito, magiging maayos ka sa paghahanap ng isang transaksyon na account na umaangkop sa iyong pamumuhay at mga layunin sa pananalapi.

Ang isang transaksyon account ay ang iyong hub sa pananalapi para sa mga araw-araw na aktibidad, na nag-aalok ng mga tampok tulad ng instant access, walang limitasyong transaksyon, at digital banking. Ang pagpili ng tamang account ay nagpapasimple sa iyong pamamahala ng pera. Isipin ang tungkol sa iyong mga pangangailangan, ihambing ang mga opsyon, at pumili ng isa na umaangkop sa iyong buhay. Ang tamang pagpipilian ay nagpapanatili ng iyong pananalapi na walang stress at organisado.

FAQ

Ano ang pagkakaiba sa pagitan ng isang transaksyon account at isang account ng pag-save?

Ang isang transaksyon account ay para sa araw-araw na paggastos, habang ang account ay tumutulong sa iyo na lumago ang iyong pera. Madalas may mga limitasyon sa pag-save ng mga account, hindi tulad ng mga transaksyon account.

Maaari ko bang buksan ang maraming account ng transaksyon?

Oo, maaari mong buksan ang maraming account. Maraming tao ang gumagamit ng mga hiwalay na account para sa personal at negosyo sa pananalapi o upang pamahalaan ang mga tiyak na gastos tulad ng paglalakbay o bayarin.

Ligtas ba ang mga transaksyon na account?

Totoo! Karamihan sa mga account ng transaksyon ay itinataguyod ng FDIC, na protektado ang iyong pera hanggang sa $250,000 bawat depositor, bawat bangko. Ito ay tinitiyak na ligtas ang iyong pondo kahit na mabigo ang bangko.

Mga Kaugnay na Artikulo