ภาษีมูลค่าเพิ่มคืออะไรคำจำกัดความที่ครอบคลุม

ผู้เขียน:XTransfer2025.05.26ภาษีมูลค่าเพิ่ม (VAT)

ภาษีมูลค่าเพิ่ม (VAT) เป็นภาษีการบริโภคที่นำไปใช้กับการเพิ่มขึ้นของมูลค่าในแต่ละขั้นตอนของการผลิตหรือการจัดจำหน่ายรัฐบาลทั่วโลกพึ่งพาภาษีนี้เพื่อสร้างรายได้ที่สำคัญความสำคัญของมันยังคงเติบโตขึ้นเมื่อประเทศต่างๆนำมาใช้มากขึ้นตัวอย่างเช่น:

- แองโกลาบาห์เรนและสหรัฐอาหรับเอมิเรตส์เพิ่งใช้ระบบภาษีมูลค่าเพิ่ม

- ภูฏานคูเวตและกาตาร์วางแผนที่จะแนะนำภาษีมูลค่าเพิ่มเร็วๆนี้เน้นบทบาทที่เพิ่มขึ้นในเศรษฐกิจโลก

ในที่สุดผู้บริโภคจะต้องเสียค่าภาษีมูลค่าเพิ่มเนื่องจากธุรกิจผ่านไปตามราคาสินค้าหรือบริการทำให้ VAT เป็นส่วนสำคัญของระบบการจัดเก็บภาษีที่ทันสมัย

วิธีการทำงานของ VAT

VAT อินพุตและเอาต์พุต

ทำความเข้าใจภาษีมูลค่าเพิ่มอินพุตและเอาต์พุตเป็นสิ่งจำเป็นที่จะเข้าใจว่าภาษีมูลค่าเพิ่มทำงานอย่างไร Input VAT หมายถึงภาษีที่คุณจ่ายค่าสินค้าหรือบริการที่ซื้อสำหรับธุรกิจของคุณเอาท์พุท VAT, ในทางกลับกัน, เป็นภาษีที่คุณเก็บเมื่อขายสินค้าหรือบริการความแตกต่างระหว่างทั้งสองนี้จะเป็นตัวกำหนดความรับผิดภาษีมูลค่าเพิ่มของคุณหากภาษีมูลค่าเพิ่มที่ป้อนของคุณเกินภาษีมูลค่าเพิ่มที่ส่งออกคุณสามารถขอเงินคืนได้ตรงกันข้ามถ้าภาษีมูลค่าเพิ่มเอาท์พุทของคุณสูงขึ้นคุณเป็นหนี้ความแตกต่างของหน่วยงานภาษี

ความสัมพันธ์ระหว่างภาษีมูลค่าเพิ่มอินพุตและเอาต์พุตสะท้อนถึงการเปลี่ยนแปลงความต้องการอุปทานในอุตสาหกรรมต่างๆตัวอย่างเช่นผู้ผลิตมักจะเผชิญกับภาษีมูลค่าเพิ่มที่มีการป้อนข้อมูลที่สูงขึ้นเนื่องจากต้นทุนวัตถุดิบในขณะที่ผู้ค้าปลีกมุ่งเน้นไปที่ภาษีมูลค่าเพิ่มส่งออกเป็นส่วนหนึ่งของกลยุทธ์การกำหนดราคาของพวกเขา

โซ่ VAT อธิบาย

ห่วงโซ่ VAT แสดงให้เห็นว่าภาษีมูลค่าเพิ่มถูกนำไปใช้ในแต่ละขั้นตอนของการผลิตและการกระจายกระบวนการนี้ช่วยให้มั่นใจได้ว่าภาษีมูลค่าเพิ่มจะถูกเก็บรวบรวมเพิ่มขึ้นขึ้นอยู่กับมูลค่าเพิ่มในแต่ละขั้นตอนนี่คือวิธีการทำงาน:

- ขั้นเริ่มต้น: ผู้ผลิต/ซัพพลายเออร์ให้กับผู้ค้าปลีก

ในฐานะผู้ผลิตต้องรวมภาษีมูลค่าเพิ่มสำหรับวัตถุดิบและแรงงานเมื่อขายสินค้าให้กับผู้ค้าปลีกคุณจะเรียกเก็บภาษีมูลค่าเพิ่มที่เรียกว่า VAT - เวทีกลาง: ร้านค้าปลีกให้กับผู้ค้าส่ง/ผู้จัดจำหน่าย

ร้านค้าปลีกเพิ่มอัตรากำไรขั้นต้นให้กับสินค้าและเรียกเก็บภาษีมูลค่าเพิ่มนี้ภาษีมูลค่าเพิ่มที่รวบรวมรวมถึงภาษีมูลค่าเพิ่มเอาท์พุทของผู้ผลิตและภาษีมูลค่าเพิ่มของผู้ค้าปลีกเอง - ขั้นตอนสุดท้าย: ผู้ค้าปลีกเพื่อสิ้นสุดผู้บริโภค

เมื่อผู้บริโภคซื้อสินค้าจะใช้ VAT อีกครั้งผู้บริโภคจ่ายภาษีมูลค่าเพิ่มเต็มจำนวนซึ่งรวมภาษีมูลค่าเพิ่มทั้งหมดที่รวบรวมทั่วทั้งโซ่

ขั้นตอนโดยขั้นตอนนี้ช่วยให้มั่นใจได้ว่าภาษีมูลค่าเพิ่มมีการกระจายค่อนข้างในทุกขั้นตอนโดยผู้บริโภคสิ้นสุดการแบกค่าใช้จ่ายสุดท้าย

ตัวอย่างวิธีการทำงานของ VAT

ตัวอย่างในโลกแห่งความเป็นจริงช่วยชี้แจงวิธีการทำงานของ vat. พิจารณาสิ่งต่อไปนี้:

ตัวอย่างเช่นในประเทศฝรั่งเศสภาษีมูลค่าเพิ่มได้รับการแนะนำครั้งแรกในปี1948และได้กลายเป็นรากฐานที่สำคัญของระบบภาษีทั่วโลกภาษีมูลค่าเพิ่มมีส่วนช่วยประมาณหนึ่งในสี่ของรายได้รวมภาษีแสดงให้เห็นถึงความสำคัญในเศรษฐกิจสมัยใหม่ตัวอย่างเหล่านี้เน้นว่าระบบ VAT ทำงานอย่างไรในภูมิภาคและอุตสาหกรรมต่างๆ

คุณสมบัติหลักของภาษีมูลค่าเพิ่ม

กิจกรรมและธุรกรรมที่ต้องเสียภาษี

ภาษีมูลค่าเพิ่มใช้กับกิจกรรมและธุรกรรมที่หลากหลายซึ่งรวมถึงการขายสินค้าการจัดหาบริการและการนำเข้าระบบ VAT มักจำแนกกิจกรรมที่ต้องเสียภาษีตามประเภทอุตสาหกรรมและธุรกรรมตัวอย่างเช่นเยอรมนีใช้ข้อมูลการคืนภาษีมูลค่าเพิ่มเพื่อวิเคราะห์กิจกรรมที่ต้องเสียภาษีใน778อุตสาหกรรมการจำแนกประเภทนี้ช่วยให้มั่นใจได้ว่าการรายงานและการปฏิบัติตามที่ถูกต้อง

การทำความเข้าใจการจำแนกประเภทเหล่านี้ช่วยให้ธุรกิจระบุภาระผูกพันภาษีมูลค่าเพิ่มและหลีกเลี่ยงการสังหาร

อัตราภาษีมูลค่าเพิ่ม: มาตรฐานและลดลง

อัตราและโครงสร้าง VAT แตกต่างกันไปในแต่ละประเทศเขตอำนาจศาลส่วนใหญ่ใช้อัตรามาตรฐานกับสินค้าและบริการทั่วไปในขณะที่ลดอัตราเป้าหมายสิ่งของจำเป็นเช่นอาหารหรือยาตัวอย่างเช่นนิวซีแลนด์มีอัตราภาษีมูลค่าเพิ่มมาตรฐาน15% ในขณะที่ออสเตรเลียใช้อัตราการ10% ลดอัตราจุดมุ่งหมายเพื่อให้จำเป็นราคาไม่แพงมากขึ้นสำหรับผู้บริโภค

ความแตกต่างเหล่านี้ในอัตราภาษีมูลค่าเพิ่มสะท้อนถึงลำดับความสำคัญทางเศรษฐกิจของแต่ละประเทศและนโยบายทางสังคม

ข้อกำหนดการปฏิบัติตามและการรายงาน

การปฏิบัติตามระเบียบภาษีมูลค่าเพิ่มต้องการให้ธุรกิจปฏิบัติตามแนวทางการรายงานที่เข้มงวดระบบอัตโนมัติมีบทบาทสำคัญในการทำให้กระบวนการนี้ง่ายขึ้นเทคโนโลยีช่วยลดข้อผิดพลาดโดยการป้อนข้อมูลและการคำนวณโดยอัตโนมัตินอกจากนี้ยังช่วยให้มั่นใจได้ว่าการรายงาน VAT ที่ถูกต้องและช่วยให้ธุรกิจได้รับการปรับปรุงด้วยการเปลี่ยนแปลงกฎระเบียบ

- ระบบอัตโนมัติของกระบวนการ: เทคโนโลยีทำงานซ้ำโดยอัตโนมัติเช่นการป้อนข้อมูลและการรายงาน

- ความถูกต้องและการปฏิบัติตามข้อกำหนด: ซอฟต์แวร์ช่วยให้มั่นใจได้ถึงการคำนวณ VAT ที่ถูกต้องและสอดคล้องกับกฎระเบียบ

- การจัดการข้อมูลแบบรวมศูนย์: ระบบส่วนกลางช่วยลดความซับซ้อนในการติดตามภาระผูกพันและการตรวจสอบ vat.

ด้วยการใช้มาตรการเหล่านี้ธุรกิจสามารถปรับปรุงกระบวนการ VAT ของพวกเขาและหลีกเลี่ยงความหายนะ

ภาษีมูลค่าเพิ่มเทียบกับภาษีการขาย

ความแตกต่างในการเก็บภาษี

คุณอาจสงสัยว่าภาษีมูลค่าเพิ่ม (VAT) แตกต่างจากภาษีการขายในแง่ของการเก็บรวบรวมอย่างไรความแตกต่างที่สำคัญอยู่ในขั้นตอนที่ใช้ภาษีเหล่านี้ภาษีมูลค่าเพิ่มจะถูกเก็บรวบรวมในทุกขั้นตอนของการผลิตและการจัดจำหน่ายในขณะที่ภาษีการขายจะถูกเรียกเก็บเฉพาะในจุดสุดท้ายของการขายความแตกต่างนี้ส่งผลกระทบต่อวิธีการที่ธุรกิจจัดการกับภาระผูกพันด้านภาษีของพวกเขา

ตัวอย่างเช่นพิจารณาการซื้อกางเกงยีนส์ราคาที่ $50หรือ € 50:

ด้วยภาษีมูลค่าเพิ่มธุรกิจจะโอนภาษีเพิ่มขึ้นตามมูลค่าเพิ่มในแต่ละขั้นตอนกลไกการบังคับใช้ตนเองนี้ช่วยให้มั่นใจได้ถึงความโปร่งใสแต่ต้องมีการบันทึกโดยละเอียดมากขึ้นภาษีการขายในทางกลับกันช่วยลดความยุ่งยากในการเก็บรวบรวมโดยมุ่งเน้นการทำธุรกรรมขั้นสุดท้ายเท่านั้นอย่างไรก็ตามขาดความรับผิดชอบหลายขั้นตอนที่ภาษีมูลค่าเพิ่มให้

ผลกระทบต่อธุรกิจและผู้บริโภค

ผลกระทบของภาษีมูลค่าเพิ่มและภาษีการขายต่อธุรกิจและผู้บริโภคแตกต่างกันไปอย่างมาก VAT สร้างสภาพแวดล้อมที่เป็นกลางสำหรับการเลือกการลงทุนเพราะใช้อย่างสม่ำเสมอในทุกขั้นตอนของการผลิตอย่างไรก็ตามภาษีการขายสามารถบิดเบือนพฤติกรรมของผู้บริโภคได้โดยแรงจูงใจในการซื้อสินค้าผ่านผู้อื่น

สำหรับผู้บริโภคภาษีมูลค่าเพิ่มมักจะส่งผลในราคาที่สูงขึ้นเนื่องจากธุรกิจผ่านภาระภาษีตามห่วงโซ่อุปทานภาษีการขายถูกนำไปใช้เฉพาะณจุดขายอาจดูง่ายขึ้นแต่อาจนำไปสู่ราคาที่ไม่สม่ำเสมอเนื่องจากอัตราที่แตกต่างกันในภูมิภาคธุรกิจที่ดำเนินงานภายใต้ระบบ VAT ต้องเผชิญกับข้อกำหนดการปฏิบัติตามข้อกำหนดที่เข้มงวดรวมทั้งการรายงานรายละเอียดและการตรวจสอบระบบภาษีการขายในขณะที่ซับซ้อนน้อยลงสามารถสร้างความท้าทายสำหรับบริษัทที่ดำเนินงานในหลายรัฐหรือการค้นหาเนื่องจากกฎระเบียบที่ไม่สอดคล้องกัน

แนวโน้มการยอมรับทั่วโลก

ทั่วโลกภาษีมูลค่าเพิ่มได้รับการยอมรับอย่างกว้างขวางโดยมีหลายประเทศชอบภาษีการขายเนื่องจากประสิทธิภาพและศักยภาพในการสร้างรายได้นี่คือแนวโน้มเด่น:

- อัตราภาษีมูลค่าเพิ่มมาตรฐานเฉลี่ยในประเทศ OECD คือ19.3%

- อัตราส่วนฐานภาษีเฉลี่ยของ OECD คือ54%

- นิวซีแลนด์มีฐาน VAT ครอบคลุมเกือบ100% ของการบริโภคทั้งหมด

- ลักเซมเบิร์กและเอสโตเนียมีอัตราส่วนฐานภาษี78% และ73% ตามลำดับ

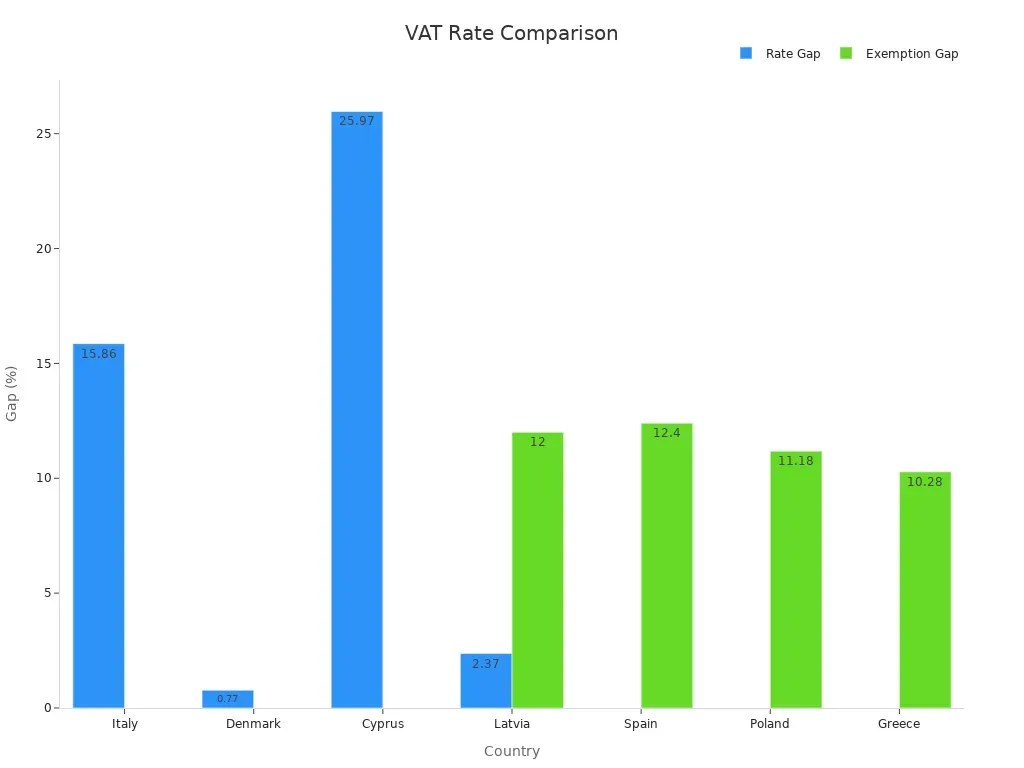

- ในปี2020ช่องว่างนโยบายภาษีมูลค่าเพิ่มแบบดำเนินการโดยเฉลี่ยในสหภาพยุโรปคือ16.4% ซึ่งแสดงถึงการสูญเสียรายได้ที่อาจเกิดขึ้นจากอัตราที่ลดลงและการยกเว้น

สถิติเหล่านี้เน้นการตั้งค่าทั่วโลกสำหรับระบบ VAT ซึ่งมีฐานภาษีที่กว้างขึ้นและลำธารรายได้ที่สอดคล้องกันมากขึ้นภาษีการขายโดยความคมชัดยังคงจำกัดเฉพาะภูมิภาคเช่นสหรัฐอเมริกาซึ่งรัฐบาลของรัฐและท้องถิ่นกำหนดอัตราที่แตกต่างกันวิธีการเย็บปะติดปะต่อกันนี้สอดคล้องกับธุรกิจและลดประสิทธิภาพโดยรวม

ระบบ VAT ยังมีกลไกการบังคับใช้ตนเองที่ช่วยลดการฉ้อโกงและข้อผิดพลาดอย่างไรก็ตามพวกเขาต้องการความพยายามการบริหารที่สำคัญรวมถึงการรักษาบันทึกและการรายงานที่ถูกต้องระบบภาษีการขายในขณะที่ง่ายกว่าขาดความรับผิดชอบหลายขั้นตอนที่ VAT เสนอทำให้พวกเขามีประสิทธิภาพน้อยลงในการป้องกันการหลีกเลี่ยงภาษี

ประโยชน์และความท้าทายของภาษีมูลค่าเพิ่ม

ข้อดีของระบบ VAT

ระบบ VAT มีประโยชน์หลายอย่างที่ทำให้พวกเขาเป็นตัวเลือกที่ต้องการสำหรับรัฐบาลทั่วโลกข้อได้เปรียบหลักอย่างหนึ่งคือผู้บังคับใช้ตนเองธุรกิจต้องรายงานทั้งภาษีมูลค่าเพิ่มอินพุตและเอาต์พุตซึ่งกระตุ้นการรายงานที่ถูกต้องและลดการหลีกเลี่ยงภาษีกลไกนี้ช่วยให้มั่นใจได้ว่ารัฐบาลสามารถระดมรายได้ได้อย่างมีประสิทธิภาพนอกจากนี้ระบบ VAT นำไปใช้กับทุกขั้นตอนของการผลิตและการกระจายสร้างกระแสรายได้ที่มั่นคงและเชื่อถือได้สำหรับรัฐบาลความสอดคล้องนี้จะช่วยให้กองทุนบริการสาธารณะและโครงสร้างพื้นฐาน

ประโยชน์อีกประการหนึ่งคือความเป็นกลางของภาษีมูลค่าเพิ่มไม่บิดเบือนการตัดสินใจทางธุรกิจเนื่องจากใช้อย่างสม่ำเสมอในอุตสาหกรรมไม่เหมือนกับภาษีการขาย VAT ไม่รองรับการบริโภคประเภทหนึ่งมากกว่าที่อื่นความเป็นกลางนี้ส่งเสริมการแข่งขันที่เป็นธรรมและส่งเสริมการลงทุนนอกจากนี้ระบบ VAT ยังง่ายต่อการใช้ในการค้าข้ามพรมแดนเมื่อเทียบกับระบบภาษีอื่นๆเนื่องจากเป็นไปตามกฎมาตรฐานในหลายภูมิภาค

ความท้าทายที่พบบ่อยในการใช้ภาษีมูลค่าเพิ่ม

แม้จะมีข้อดีแต่การใช้ VAT มาพร้อมกับความท้าทายการหลีกเลี่ยงภาษียังคงเป็นปัญหาสำคัญแผนการฉ้อโกงเช่นการฉ้อโกงม้าหมุนและการออกใบแจ้งหนี้เท็จสามารถนำไปสู่การสูญเสียรายได้ที่สำคัญธุรกรรมข้ามพรมแดนยังทำให้การจัดการภาษีมูลค่าเพิ่มซับซ้อนขึ้นเนื่องจากข้อบังคับที่แตกต่างกันธุรกิจมักจะต่อสู้เพื่อสอดคล้องกับความแตกต่างเหล่านี้ก่อให้เกิดความหายนะ

ค่าใช้จ่ายการบริหารก่อให้เกิดความท้าทายอีกรัฐบาลและธุรกิจต้องลงทุนในเทคโนโลยีและการฝึกอบรมเพื่อให้แน่ใจว่าสอดคล้องธุรกิจขนาดเล็กโดยเฉพาะอย่างยิ่งอาจพบว่าค่าใช้จ่ายเหล่านี้เป็นภาระนอกจากนี้การกำหนดอัตราภาษีมูลค่าเพิ่มที่เหมาะสมสามารถสร้างความหายากทางเศรษฐกิจได้อัตราที่สูงอาจลดกำลังการซื้อของผู้บริโภคส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจโดยรวม

ความหมายทางเศรษฐกิจของภาษีมูลค่าเพิ่ม

VAT มีทั้งผลกระทบทางเศรษฐกิจในระยะสั้นและระยะยาวในระยะสั้นอัตราภาษีมูลค่าเพิ่มที่สูงขึ้นสามารถลดความสามารถในการทำกำไรสำหรับธุรกิจตัวอย่างเช่นการเพิ่มขึ้นของภาษีมูลค่าเพิ่ม10% ในซาอุดิอาระเบียนำไปสู่การลดลง2.16% ในผลกำไรเฉลี่ยสำหรับบริษัทอย่างไรก็ตามในระยะยาวภาษีมูลค่าเพิ่มเป็นประโยชน์ต่อรัฐบาลโดยการเพิ่มรายได้รายได้นี้สามารถลงทุนใหม่ในเศรษฐกิจซึ่งอาจปรับปรุงความสามารถในการทำกำไรทางธุรกิจและบริการสาธารณะ

ประสบการณ์ของชาวเยอรมันกับภาษีมูลค่าเพิ่มเน้นศักยภาพของมันในระหว่างวิกฤตการณ์ทางเศรษฐกิจโดยการกระตุ้นกิจกรรม VAT สามารถสนับสนุนความพยายามในการกู้คืนการวิจัยยังแสดงให้เห็นว่าภาษีมูลค่าเพิ่มเพิ่มขึ้นไม่จำเป็นต้องเป็นภาระกลุ่มรายได้ต่ำทำให้เป็นตัวเลือกภาษีที่เท่าเทียมกันอย่างไรก็ตาม VAT อาจทำให้เกิดความผันผวนทางเศรษฐกิจโดยเฉพาะอย่างยิ่งเมื่ออัตราการเปลี่ยนแปลงอย่างกระทันหันความผันผวนนี้มีผลต่อการเงินองค์กรการว่างงานและรายได้จากภาษี

การลงทะเบียนภาษีมูลค่าเพิ่มและการปฏิบัติตามข้อกำหนด

ข้อกำหนดการลงทะเบียน

ข้อกำหนดการลงทะเบียนภาษีมูลค่าเพิ่มแตกต่างกันไปในเขตอำนาจศาลแต่โดยทั่วไปขึ้นอยู่กับการหมุนเวียนกิจกรรมและค่าใช้จ่ายในการปฏิบัติตามธุรกิจของคุณหากยอดคงเหลือที่ต้องเสียภาษีของคุณเกินเกณฑ์เฉพาะคุณต้องลงทะเบียนสำหรับภาษีมูลค่าเพิ่มตัวอย่างเช่นหลายประเทศกำหนดเกณฑ์นี้ที่ $85,000หรือเทียบเท่ากิจกรรมทางธุรกิจบางอย่างเช่นการนำเข้าสินค้าหรือให้บริการในระดับสากลอาจทำให้เกิดการลงทะเบียน VAT โดยไม่คำนึงถึงการหมุนเวียน

ในการลงทะเบียนคุณต้องเตรียมเอกสารที่แสดงกิจกรรมทางธุรกิจและรายละเอียดทางการเงินของคุณซึ่งรวมถึงใบแจ้งหนี้สัญญาและหลักฐานประจำตัวการลงทะเบียนออนไลน์ VAT ช่วยลดความยุ่งยากในกระบวนการนี้ช่วยให้คุณสามารถส่งแอปพลิเคชันโดยตรงไปยังหน่วยงานด้านภาษีเมื่อลงทะเบียนแล้วคุณต้องอัปเดตภาษีมูลค่าเพิ่มของคุณรวมถึงการส่งคืน VAT และการชำระเงิน VAT ตรงเวลา

การจัดเก็บและกระบวนการชำระเงิน

เมื่อลงทะเบียนแล้วคุณต้องยื่นคืนภาษีมูลค่าเพิ่มเป็นประจำการคืนสินค้าเหล่านี้จะอธิบายภาษีมูลค่าเพิ่มการป้อนข้อมูลและเอาต์พุตของคุณช่วยให้หน่วยงานด้านภาษีคำนวณความรับผิดภาษีมูลค่าเพิ่มของคุณกำหนดเวลาการยื่นแตกต่างกันไปตามประเทศแต่ส่วนใหญ่ต้องมีการส่งรายเดือนหรือรายไตรมาสแพลตฟอร์มการลงทะเบียนออนไลน์ VAT มักมีเครื่องมือในการทำให้กระบวนการนี้เป็นอัตโนมัติลดข้อผิดพลาดและประหยัดเวลา

การชำระเงิน VAT เป็นอีกแง่มุมที่สำคัญของการปฏิบัติตามข้อกำหนดคุณต้องจ่ายความแตกต่างระหว่างภาษีมูลค่าเพิ่มส่งออกของคุณและป้อนภาษีมูลค่าเพิ่มไปยังหน่วยงานการชำระเงินล่าช้าอาจส่งผลให้มีการสังหารดังนั้นการส่งข้อมูลในเวลาที่เหมาะสมจึงจำเป็นธุรกิจขนาดเล็กมักเผชิญกับค่าใช้จ่ายในการปฏิบัติตามข้อกำหนดที่สูงขึ้นซึ่งอาจนำไปสู่ความท้าทายในการประชุมภาระผูกพันเหล่านี้การใช้ระบบอัตโนมัติสามารถช่วยให้คุณจัดการการชำระเงิน VAT ได้อย่างมีประสิทธิภาพ

การสังหารสำหรับการไม่ปฏิบัติตามข้อกำหนด

การไม่ปฏิบัติตามกฎระเบียบ VAT สามารถนำไปสู่ความหายนะที่สำคัญหากคุณไม่ได้ลงทะเบียนสำหรับภาษีมูลค่าเพิ่มเมื่อจำเป็นหน่วยงานอาจกำหนดค่าปรับสูงสุด £ 400ต่อเดือนการยื่นคืนภาษีมูลค่าเพิ่มในช่วงปลายอาจส่งผลให้มีการสังหารสูงถึง £ 300ขึ้นอยู่กับความล่าช้าและขนาดของธุรกิจของคุณการชำระเงินภาษีมูลค่าเพิ่มล่าช้ารวมถึงค่าปรับเพิ่มเติมซึ่งสามารถเข้าถึง £ 1,000สำหรับทุก £ 10,000เป็นหนี้การให้ข้อมูลที่ไม่ถูกต้องเกี่ยวกับการคืนสินค้า VAT อาจนำไปสู่การสังหารได้ถึง30% ของภาษีที่เป็นหนี้

แผนการลงโทษเหล่านี้เน้นย้ำถึงความสำคัญของการทำความเข้าใจข้อกำหนดการลงทะเบียนภาษีมูลค่าเพิ่มและการปฏิบัติตามข้อกำหนดด้วยการใช้เครื่องมือลงทะเบียนออนไลน์ VAT และกระบวนการไฟล์อัตโนมัติคุณสามารถหลีกเลี่ยงข้อผิดพลาดที่มีค่าใช้จ่ายสูงเหล่านี้ได้

ภาษีมูลค่าเพิ่ม (VAT) เป็นภาษีการบริโภคที่ใช้ในทุกขั้นตอนของการผลิตและการจัดจำหน่ายเพื่อให้มั่นใจว่ากระแสรายได้ที่มั่นคงสำหรับรัฐบาลคุณสมบัติที่สำคัญเช่นความเป็นกลางและการเก็บรวบรวมหลายขั้นตอนทำให้ระบบการจัดเก็บภาษีที่เชื่อถือได้และเป็นธรรมการทำความเข้าใจ VAT ช่วยให้คุณจัดการการปฏิบัติตามข้อกำหนดหลีกเลี่ยงลงโทษและตัดสินใจทางการเงินอย่างมีข้อมูล

แนวโน้มในอนาคตเน้นบทบาทการเติบโตของการเปลี่ยนแปลงแบบดิจิตอลในระบบ vat. ตัวอย่างเช่น Vida Directive ในสหภาพยุโรปมีจุดมุ่งหมายเพื่อปรับการรายงานภาษีมูลค่าเพิ่มให้ทันสมัยด้วยข้อมูลแบบเรียลไทม์และการออกใบแจ้งหนี้อิเล็กทรอนิกส์บังคับความคิดริเริ่มนี้กล่าวถึงประสิทธิภาพและการฉ้อโกงซึ่งทำให้เกิดช่องว่างภาษีมูลค่าเพิ่ม89พันล้านยูโรในปี2022เนื่องจากภาษีการบริโภคยังคงมีความสำคัญมากขึ้นทั่วโลกธุรกิจต้องปรับให้เข้ากับการเปลี่ยนแปลงเหล่านี้เพื่อให้สามารถแข่งขันได้

โดยกอดเครื่องมือดิจิตอลและการเข้าพักการปรับปรุงกฎระเบียบ VAT ข้ามพรมแดนคุณสามารถนำทางภูมิทัศน์ภาษีการพัฒนาได้อย่างมีประสิทธิภาพ

คำถามที่พบบ่อย

อะไรคือวัตถุประสงค์ของ VAT?

ภาษีมูลค่าเพิ่มสร้างรายได้สำหรับรัฐบาลโดยการเก็บภาษีมูลค่าเพิ่มให้กับสินค้าและบริการในแต่ละขั้นตอนของการผลิตคุณในฐานะผู้บริโภคจ่ายภาษีนี้ในที่สุดเมื่อซื้อผลิตภัณฑ์หรือบริการ

ใครเป็นผู้รับผิดชอบในการจ่าย VAT?

ธุรกิจรวบรวมภาษีมูลค่าเพิ่มจากผู้บริโภคและโอนให้เจ้าหน้าที่ภาษีคุณเป็นผู้บริโภคจ่ายภาษีมูลค่าเพิ่มโดยอ้อมเมื่อซื้อสินค้าหรือบริการ

ภาษีมูลค่าเพิ่มแตกต่างจากภาษีการขายอย่างไร?

ภาษีมูลค่าเพิ่มใช้ในทุกขั้นตอนของการผลิตและการกระจายภาษีการขายอย่างไรก็ตามจะถูกเรียกเก็บเฉพาะในการขายขั้นสุดท้ายคุณได้สัมผัสกับภาษีมูลค่าเพิ่มซึ่งเป็นส่วนหนึ่งของราคาสินค้าในขณะที่มีการเพิ่มภาษีการขายเมื่อเช็คเอาท์

สินค้าและบริการทั้งหมดขึ้นอยู่กับภาษีมูลค่าเพิ่มหรือไม่?

ไม่สินค้าและบริการบางอย่างได้รับการยกเว้นหรือเสียภาษีในอัตราที่ลดลงสิ่งจำเป็นเช่นอาหารหรือยามักจะมีอัตราภาษีมูลค่าเพิ่มที่ต่ำกว่าเพื่อลดภาระทางการเงินของคุณ

ธุรกิจสามารถเรียกร้องกลับ VAT ได้หรือไม่?

ใช่ธุรกิจสามารถเรียกคืนภาษีมูลค่าเพิ่มจ่ายเมื่อซื้อสินค้าที่ใช้สำหรับการดำเนินงานของพวกเขากระบวนการนี้เรียกว่าการหักภาษีมูลค่าเพิ่มการป้อนข้อมูลช่วยลดความรับผิดภาษีโดยรวมของพวกเขา

เนื้อหาที่เกี่ยวข้อง