พื้นฐานบัญชีธุรกรรมที่คุณควรรู้

ผู้เขียน:XTransfer2025.04.27บัญชีธุรกรรม

บัญชีธุรกรรมเป็นเครื่องมือที่จำเป็นสำหรับการจัดการธุรกรรมแบบวันต่อวันเป็นบัญชีธนาคารสำหรับผู้บริโภคที่ทำให้ชีวิตง่ายขึ้นโดยให้คุณฝากชำระเงินชำระเงินชำระเงินหรือซื้อสินค้าด้วยบัตรเดบิตคุณรู้หรือไม่ว่าในปี2022ผู้ถือบัญชีมากกว่า41% ใช้การชำระเงินแบบ peer-to-peer เป็นประจำ? ด้วยคุณสมบัติเช่นเงินฝากโดยตรงและธนาคารดิจิตอลบัญชีการตรวจสอบเป็นสิ่งจำเป็นสำหรับการรักษาการเงินของคุณจัด

บัญชีการทำธุรกรรมแตกต่างจากบัญชีอื่นอย่างไร

บัญชีธุรกรรมเทียบกับบัญชีประหยัด

คุณอาจสงสัยว่าบัญชีการทำธุรกรรมเรียงซ้อนกับบัญชีประหยัดอย่างไรความแตกต่างที่ใหญ่ที่สุดอยู่ที่วิธีการใช้งานบัญชีธุรกรรมถูกออกแบบมาสำหรับความต้องการทางการเงินประจำวันของคุณคุณสามารถฝากและถอนเงินได้บ่อยเท่าที่คุณต้องการโดยไม่ต้องกังวลเกี่ยวกับการสังหารในทางกลับกันบัญชีเงินฝากออมทรัพย์มีไว้เพื่อช่วยให้คุณเติบโตเงินของคุณเมื่อเวลาผ่านไปพวกเขามักจะมาพร้อมกับขีดจำกัดการถอนและอาจเรียกเก็บค่าธรรมเนียมถ้าคุณเกินพวกเขา

นี่คือการเปรียบเทียบอย่างรวดเร็วเพื่อให้สิ่งที่ชัดเจน:

ดังนั้นหากคุณกำลังมองหาความยืดหยุ่นบัญชีธุรกรรมเป็นทางออกที่ดีที่สุดของคุณแต่ถ้ารายได้ความสนใจคือเป้าหมายของคุณบัญชีเงินฝากออมทรัพย์อาจเป็นวิธีที่จะไป

บัญชีธุรกรรมเทียบกับบัญชีการลงทุน

บัญชีการลงทุนคือทั้งหมดที่เกี่ยวกับการเติบโตความมั่งคั่งของคุณพวกเขาให้คุณซื้อหุ้นพันธบัตรหรือกองทุนร่วมกันต่างจากบัญชีตรวจสอบไม่ได้สร้างขึ้นสำหรับการใช้งานในชีวิตประจำวันคุณไม่สามารถใช้เพื่อชำระบิลหรือซื้อสินค้าออนไลน์ได้นอกจากนี้การเข้าถึงเงินของคุณสามารถใช้เวลาตั้งแต่คุณอาจต้องขายการลงทุนแรก

อย่างไรก็ตามบัญชีธุรกรรมช่วยให้คุณเข้าถึงเงินของคุณได้ทันทีเหมาะอย่างยิ่งสำหรับการจัดการค่าใช้จ่ายรายวันของคุณในขณะที่บัญชีการลงทุนดีกว่าสำหรับเป้าหมายทางการเงินในระยะยาว

บัญชีธุรกรรมเทียบกับใบรับรองเงินฝาก (ซีดี)

ใบรับรองการฝากเงินหรือซีดีเป็นตัวเลือกอื่นสำหรับการประหยัดเงินแต่พวกเขาทำงานแตกต่างจากบัญชีธุรกรรมมากเมื่อคุณเปิดซีดีคุณตกลงที่จะล็อคเงินของคุณออกไปเป็นระยะเวลาหนึ่งในทางกลับกันคุณได้รับอัตราความสนใจคงที่หากคุณถอนตัวในช่วงต้นคุณจะต้องเผชิญกับความหายนะ

บัญชีธุรกรรมไม่มีข้อจำกัดเหล่านี้คุณสามารถใช้เงินของคุณเมื่อใดก็ตามที่คุณต้องการซีดีเป็นที่ดีสำหรับการประหยัดแต่พวกเขาไม่ได้มีความยืดหยุ่นที่คุณได้รับด้วยบัญชีการทำธุรกรรม

คุณสมบัติหลักของบัญชีธุรกรรม

เข้าถึงเงินได้ทันที

บัญชีธุรกรรมช่วยให้คุณสามารถเข้าถึงเงินของคุณได้ทันทีเมื่อใดก็ตามที่คุณต้องการไม่ว่าคุณจะจ่ายเงินสำหรับร้านขายของชำโอนเงินให้เพื่อนหรือถอนเงินสดจาก ATM คุณสามารถทำมันได้ทันทีความยืดหยุ่นนี้ทำให้การจัดการค่าใช้จ่ายรายวันของคุณง่ายขึ้นมากเมื่อเทียบกับบัญชีประเภทอื่นๆ

ธุรกรรมไม่จำกัด

ซึ่งแตกต่างจากบัญชีเงินฝากออมทรัพย์ซึ่งมักจะจำกัดจำนวนการถอนเงินที่คุณสามารถทำได้บัญชีการทำธุรกรรมช่วยให้ทำธุรกรรมได้ไม่จำกัดคุณสามารถสร้างเงินฝากการถอนเงินและการถ่ายโอนได้มากเท่าที่คุณต้องการโดยไม่ต้องกังวลเกี่ยวกับความหายนะคุณลักษณะนี้มีประโยชน์อย่างยิ่งสำหรับการจัดการการชำระเงินบ่อยครั้งเช่นค่าเช่าสาธารณูปโภคหรือการช็อปปิ้งออนไลน์

นี่คือธุรกรรมทั่วไปบางประเภทที่คุณสามารถดำเนินการได้ด้วยบัญชีตรวจสอบ:

- การโอนเงินผ่านธนาคาร

- การถอนเงินในคนที่สาขาธนาคาร

- การโอนเงินออนไลน์และการชำระเงินบิล

- คำขอโทรศัพท์สำหรับการตรวจสอบ disbursements

- คำขอถอนจดหมายหรือจัดส่ง

ระดับของเสรีภาพนี้ช่วยให้มั่นใจได้ว่ากิจกรรมทางการเงินของคุณยังคงราบรื่นและปราศจากความเครียด

บัตรเดบิตและการเข้าถึง ATM

บัญชีการทำธุรกรรมของคุณมักจะมาพร้อมกับบัตรเดบิตให้คุณมีอำนาจในการซื้อสินค้าและถอนเงินสดในระหว่างการเดินทางบัตรเดบิตได้รับการยอมรับอย่างกว้างขวางทำให้เป็นเครื่องมือที่สะดวกสำหรับการใช้จ่ายในชีวิตประจำวันนอกจากนี้ธนาคารจำนวนมากยังมีข้อเสนอเช่นการออกแบบบัตรพิเศษหรือส่วนลดกับบางยี่ห้อ

ด้วยคุณสมบัติเหล่านี้การจัดการเงินของคุณจะไม่เพียงแต่มีประสิทธิภาพ

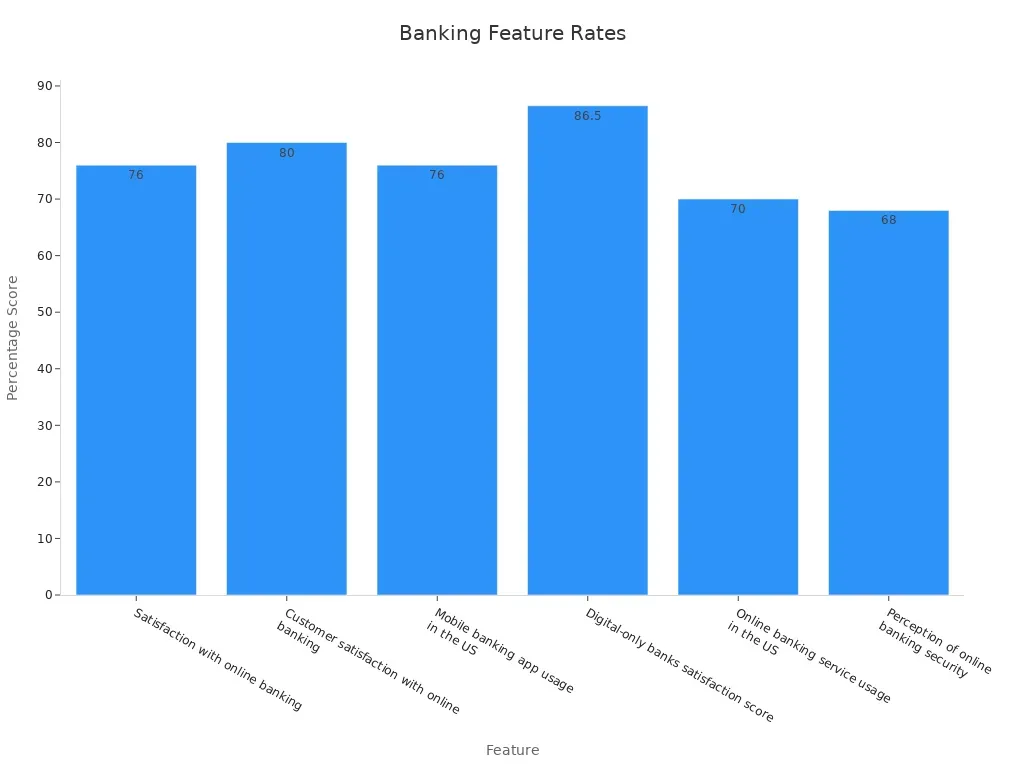

ธนาคารออนไลน์และมือถือ

ในยุคดิจิทัลในปัจจุบันจำเป็นต้องมีธนาคารออนไลน์และแบบเคลื่อนที่บัญชีธุรกรรมช่วยให้คุณตรวจสอบยอดคงเหลือโอนเงินและชำระค่าสินค้าทั้งหมดจากสมาร์ทโฟนหรือคอมพิวเตอร์ของคุณเครื่องมือเหล่านี้ช่วยให้คุณประหยัดเวลาและขจัดความจำเป็นในการเยี่ยมชมสาขาธนาคาร

นี่คือสิ่งที่ตัวเลขพูดเกี่ยวกับธนาคารออนไลน์และมือถือ:

สถิติเหล่านี้เน้นว่าธนาคารดิจิทัลที่จำเป็นสำหรับการจัดการทางการเงินที่ทันสมัยอย่างไร

ป้องกันลมเกิน

Overdraft Protection เป็นเครื่องช่วยชีวิตเมื่อค่าใช้จ่ายที่ไม่คาดคิดเกิดขึ้นหากคุณเผลอใช้จ่ายมากกว่าสิ่งที่อยู่ในบัญชีของคุณคุณลักษณะนี้ครอบคลุมถึงความแตกต่างป้องกันการทำธุรกรรมที่ปฏิเสธหรือค่าธรรมเนียมที่สูงส่งธนาคารจำนวนมากเสนอผู้ยกเว้นค่าธรรมเนียมที่ค้างชำระหรือช่วงเวลาที่สง่างามช่วยผู้บริโภคพันล้านปี

โดยการเลือกบัญชีธุรกรรมที่มีการคุ้มครอง overdraft คุณสามารถหลีกเลี่ยงอาการสะอึกทางการเงินและรักษาความสงบของจิตใจ

ค่าธรรมเนียมทั่วไปสำหรับบัญชีธุรกรรม

เมื่อคุณเปิดบัญชีธุรกรรมการเข้าใจค่าธรรมเนียมที่อาจเกิดขึ้นเป็นสิ่งสำคัญค่าธรรมเนียมเหล่านี้อาจแตกต่างกันไปขึ้นอยู่กับธนาคารและประเภทของบัญชีที่คุณเลือกมาทำลายคนที่พบมากที่สุดกันเถอะ

ค่าธรรมเนียมการบำรุงรักษารายเดือน

ธนาคารบางธนาคารเรียกเก็บค่าธรรมเนียมการบำรุงรักษารายเดือนเพียงเพื่อให้บัญชีของคุณเปิดค่าธรรมเนียมเหล่านี้สามารถมีตั้งแต่ $5ถึง $15ต่อเดือนอย่างไรก็ตามธนาคารจำนวนมากยกเว้นค่าธรรมเนียมนี้หากคุณตรงตามข้อกำหนดบางอย่างเช่นการรักษาสมดุลขั้นต่ำหรือตั้งค่าเงินฝากโดยตรง

ตัวอย่างเช่นหากคุณจ่ายค่าธรรมเนียม $2.37ต่อสัปดาห์ในช่วงปีการศึกษาจะเพิ่มขึ้นเป็น $42.66ต่อปีนั่นคือประมาณ7.9% ของสิ่งที่คุณอาจใช้จ่ายในอาหารกลางวันที่โรงเรียนในหนึ่งปีในทางกลับกันการจ่ายค่าธรรมเนียมเดียวกันเพียงสามครั้งต่อปีจะเสียค่าใช้จ่ายเพียง $7.11. การทำความเข้าใจค่าธรรมเนียมเหล่านี้สามารถช่วยให้คุณหลีกเลี่ยงค่าใช้จ่ายที่ไม่จำเป็น

ค่าธรรมเนียมเงินทุนเกินและไม่เพียงพอ

ค่าธรรมเนียมเกินและเงินไม่เพียงพอ (NSF) เกิดขึ้นเมื่อคุณใช้เงินมากกว่าที่คุณมีในบัญชีของคุณค่าธรรมเนียมเหล่านี้อาจมีค่าใช้จ่ายมักมีตั้งแต่ $25ถึง $35ต่อการทำธุรกรรมในปี2022, overdraft และ NSF ค่าธรรมเนียมสร้าง $9.9พันล้านในรายได้สำหรับธนาคารครัวเรือนที่เปราะบางทางการเงินได้รับความนิยมสูงสุดคิดเป็นค่าธรรมเนียมเหล่านี้มากกว่า $6พันล้าน

นี่คือข้อมูลเชิงลึกที่สำคัญเกี่ยวกับ overdraft และค่าธรรมเนียม NSF:

- 17% ของครัวเรือนที่มีการตรวจสอบบัญชีรายงานการจ่ายค่าธรรมเนียมเหล่านี้ใน2022

- บุคคลที่เปราะบางทางการเงินที่มีประสบการณ์ overdrafts ในอัตราที่สูงขึ้นมาก (46%) เมื่อเทียบกับครัวเรือนที่มีสุขภาพดีทางการเงิน (4%)

- บัญชีที่มียอดคงเหลือรายวันต่ำ (ต่ำกว่า $500) มีแนวโน้มที่จะมีค่าธรรมเนียม NSF มากกว่าที่มียอดคงเหลือสูงกว่า20เท่า

การทำความเข้าใจว่าค่าธรรมเนียมเหล่านี้สามารถช่วยคุณหลีกเลี่ยงและประหยัดเงินได้อย่างไร

ค่าธรรมเนียมการทำธุรกรรม ATM และต่างประเทศ

การใช้ atms นอกเครือข่ายธนาคารของคุณหรือการซื้อสินค้าในต่างประเทศอาจนำไปสู่ค่าธรรมเนียมเพิ่มเติมค่าธรรมเนียม ATM โดยทั่วไปมีตั้งแต่ $2ถึง $5ต่อธุรกรรมในขณะที่ค่าธรรมเนียมการทำธุรกรรมต่างประเทศเพิ่ม1% ถึง3% เป็นค่าใช้จ่ายในการซื้อแต่ละครั้งบางธนาคารยังเรียกเก็บค่าธรรมเนียมการแปลงสกุลเงินซึ่งสามารถเพิ่มค่าใช้จ่ายทั้งหมดได้3% ถึง12%

นี่คือสิ่งที่คุณควรรู้เกี่ยวกับค่าธรรมเนียมเหล่านี้:

- ค่าธรรมเนียมการทำธุรกรรมต่างประเทศใช้กับการซื้อสินค้าจากต่างประเทศหรือกับผู้ค้าต่างประเทศ

- การถอนเงินจาก atms ต่างประเทศอาจรวมถึงค่าใช้จ่ายเพิ่มเติมเกินค่าธรรมเนียมของ ATM เอง

- ธนาคารบางธนาคารเสนอบัตรยกเว้นค่าธรรมเนียมหรือบัตรฟรีสำหรับลูกค้าที่เฉพาะเจาะจง

หากคุณเดินทางบ่อยให้พิจารณาเลือกธนาคารที่ลดค่าธรรมเนียมเหล่านี้หรือเสนอการชำระเงินคืนสำหรับค่าใช้จ่าย ATM นอกเครือข่าย

ประเภทบัญชีธุรกรรม

เมื่อพูดถึงการจัดการเงินของคุณบัญชีการทำธุรกรรมไม่เหมือนกันทั้งหมดบัญชีการทำธุรกรรมประเภทต่างๆตอบสนองความต้องการที่ไม่เหมือนใครไม่ว่าคุณจะเป็นนักเรียนเจ้าของธุรกิจหรือคนที่กำลังมองหาสิทธิพิเศษเพิ่มเติมลองสำรวจตัวเลือก

บัญชีธุรกรรมมาตรฐาน

บัญชีธุรกรรมมาตรฐานเป็นประเภททั่วไปเหมาะอย่างยิ่งสำหรับความต้องการด้านการธนาคารในชีวิตประจำวันเช่นการจ่ายเงินการช็อปปิ้งหรือการรับ paycheck ของคุณบัญชีเหล่านี้มักจะมาพร้อมกับคุณสมบัติพื้นฐานเช่นบัตรเดบิตธนาคารออนไลน์และการทำธุรกรรมที่ไม่จำกัดพวกเขาตรงไปตรงมาและใช้งานง่ายทำให้พวกเขาเป็นทางเลือกที่ดีถ้าคุณต้องการตัวเลือกที่ไม่มีจีบสำหรับการจัดการการเงินประจำวันของคุณ

บัญชีธุรกรรมพรีเมี่ยม

หากคุณกำลังมองหาสิทธิประโยชน์เพิ่มเติมบัญชีธุรกรรมพรีเมี่ยมอาจคุ้มค่าที่จะพิจารณาบัญชีเหล่านี้มักจะมาพร้อมกับ perks เช่นขีดจำกัดการถอนที่สูงขึ้นค่าธรรมเนียมการยกเว้นและโปรแกรมรางวัลพิเศษธนาคารบางธนาคารยังมีการบริการลูกค้าส่วนบุคคลหรือผลประโยชน์การเดินทางในขณะที่บัญชีเหล่านี้อาจมีค่าธรรมเนียมรายเดือนที่สูงขึ้นคุณสมบัติที่เพิ่มเข้ามาสามารถทำให้เหมาะสมหากคุณต้องการมูลค่ามากขึ้นจากประสบการณ์ธนาคารของคุณ

บัญชีธุรกรรมของนักเรียน

บัญชีธุรกรรมของนักเรียนได้รับการออกแบบโดยคำนึงถึงคนหนุ่มสาวพวกเขามักจะมาพร้อมกับค่าธรรมเนียมที่ต่ำกว่าไม่มีข้อกำหนดความสมดุลขั้นต่ำและง่ายต่อการเข้าถึงธนาคารมือถือคุณสมบัติเหล่านี้ทำให้เหมาะสำหรับการจัดการงบประมาณของนักเรียนคุณรู้หรือไม่ว่าบัญชีเงินมือถือมีอัตราการยอมรับ94.4% ในหมู่นักเรียนเมื่อเทียบกับ77.8% สำหรับบัญชีธนาคารแบบดั้งเดิม? นักเรียนยังให้ความสำคัญกับการเข้าถึง (47.2%) และใช้งานง่าย (30.6%) เมื่อเลือกบัญชีของพวกเขา

หากคุณเป็นนักเรียนบัญชีประเภทนี้สามารถช่วยให้คุณอยู่ในด้านบนของการเงินของคุณโดยไม่ต้องทำลายธนาคาร

บัญชีธุรกรรมธุรกิจ

สำหรับเจ้าของธุรกิจบัญชีธุรกรรมธุรกิจเฉพาะเป็นสิ่งจำเป็นบัญชีเหล่านี้ช่วยให้คุณการเงินส่วนบุคคลและธุรกิจแยกต่างหากซึ่งเป็นสิ่งสำคัญสำหรับการคุ้มครองกฎหมายและการเตรียมภาษีพวกเขายังทำให้ง่ายต่อการติดตามค่าใช้จ่ายหักออกและรักษาองค์กรการเงิน

นี่คือวิธีที่บัญชีธุรกิจจะเป็นประโยชน์ต่อคุณ:

- ช่วยเพิ่มความน่าเชื่อถือระดับมืออาชีพของคุณกับลูกค้าและผู้ขาย

- คุณสามารถรับการชำระเงินด้วยบัตรเครดิตตอบสนองความคาดหวังของลูกค้าและการส่งเสริมการขาย

- ช่วยให้คุณสร้างโปรไฟล์เครดิตทางธุรกิจซึ่งมีความสำคัญต่อการรักษาความปลอดภัยเงินกู้หรือเงินทุน

ไม่ว่าคุณจะทำงานเริ่มต้นขนาดเล็กหรือบริษัทขนาดใหญ่บัญชีธุรกรรมทางธุรกิจสามารถลดความซับซ้อนของการจัดการทางการเงินของคุณและสนับสนุนการเติบโตของคุณ

รับประกัน fdic และความสำคัญ

ประกัน fdic คืออะไร?

ประกัน fdic เป็นเหมือนสุทธิความปลอดภัยสำหรับเงินของคุณเป็นการรับประกันโดยบริษัทประกันภัยเงินมัดจำของรัฐบาลกลาง (fdic) เพื่อปกป้องเงินฝากของคุณในกรณีที่ธนาคารของคุณล้มเหลวประกันภัยนี้ครอบคลุมบัญชีประเภทต่างๆรวมถึงการตรวจสอบการออมและใบรับรองการฝากเงิน (CDS) นับตั้งแต่การสร้างในปี1934 fdic ได้มั่นใจว่าไม่มีผู้ฝากได้สูญเสียเงินประกันนั่นเป็นบันทึกการติดตามที่ค่อนข้างแข็งคุณไม่คิด?

นี่คือรายละเอียดอย่างรวดเร็วของสิ่งที่ครอบคลุมประกัน fdic:

การป้องกันนี้ช่วยให้มั่นใจได้ว่าเงินของคุณปลอดภัยแม้ในช่วงเวลาที่ไม่แน่นอน

Fdic ปกป้องเงินของคุณอย่างไร

ขั้นตอน fdic ในเมื่อธนาคารล้มเหลวมันทำหน้าที่เป็นตัวรับสัญญาณเพื่อให้มั่นใจว่าคุณสามารถเข้าถึงเงินฝากประกันของคุณได้อย่างรวดเร็วตัวอย่างเช่นหากธนาคารของคุณปิดลง fdic จะโอนบัญชีของคุณไปยังธนาคารอื่นหรือจ่ายเงินให้คุณโดยตรงกระบวนการนี้ป้องกันความสับสนวุ่นวายทางการเงินและช่วยให้คุณสบายใจ

นี่คือวิธีการทำงานของ fdic ในระหว่างความล้มเหลวของธนาคาร:

- รับประกันเงินฝากได้ถึง $250,000ต่อ depoitor ต่อหมวดหมู่เจ้าของ

- ปกป้องเงินในการตรวจสอบเงินฝากออมทรัพย์และบัญชีที่มีสิทธิ์อื่นๆ

- จัดการธนาคารที่ล้มเหลวเพื่อให้แน่ใจว่าผู้ฝากจะไม่เสียเงิน

เหตุการณ์ล่าสุดเช่นการล่มสลายของธนาคารลายเซ็นแสดงให้เห็นว่าการประกัน fdic ป้องกันความตื่นตระหนกและปกป้องผู้ฝากจากการสูญเสียเงินที่ได้รับยากของพวกเขา

ขีดจำกัดความครอบคลุมและสิ่งที่รวมอยู่

ประกัน fdic มีขีดจำกัดที่ชัดเจนครอบคลุมได้ถึง $250,000ต่อ depoitor ต่อหมวดหมู่เจ้าของที่แต่ละ insured bank. ซึ่งหมายความว่าคุณได้รับการคุ้มครองสำหรับหลายบัญชีที่ธนาคารที่แตกต่างกันตราบเท่าที่ธนาคารแต่ละธนาคารมีประกัน

หากคุณมีมากกว่า $250,000ในบัญชีเดียวให้พิจารณาการแพร่กระจายเงินของคุณไปยังธนาคารที่แตกต่างกันหรือประเภทเป็นเจ้าของเพื่อเพิ่มความครอบคลุมของคุณด้วยประกัน fdic เงินของคุณจะปลอดภัยไม่ว่าจะเกิดอะไรขึ้นกับธนาคารของคุณ

เคล็ดลับในการเลือกบัญชีธุรกรรมที่ถูกต้อง

การเลือกบัญชีธุรกรรมที่ถูกต้องอาจรู้สึกท่วมท้นด้วยตัวเลือกมากมายที่นั่นแต่ไม่ต้องกังวล-ทำลายมันลงไปในขั้นตอนง่ายๆไม่กี่ขั้นตอนสามารถทำให้กระบวนการง่ายขึ้นมากนี่คือวิธีที่คุณสามารถหาบัญชีที่สมบูรณ์แบบสำหรับความต้องการของคุณ

ประเมินความต้องการทางการเงินของคุณ

เริ่มต้นด้วยการคิดว่าคุณจะใช้บัญชีของคุณอย่างไรคุณกำลังมองหาบัญชีเพื่อจัดการค่าใช้จ่ายในชีวิตประจำวันหรือคุณต้องการสิ่งที่เชี่ยวชาญมากขึ้นเช่นนักเรียนหรือบัญชีธุรกิจ? นิสัยทางการเงินของคุณมีบทบาทสำคัญในการกำหนดความพอดีที่ดีที่สุด

ถามตัวเองคำถามเหล่านี้:

- คุณวางแผนที่จะทำธุรกรรมบ่อยแค่ไหน?

- คุณต้องการการคุ้มครอง overdraft หรือการเข้าถึง International atms หรือไม่?

- คุณสะดวกสบายรักษาสมดุลขั้นต่ำเพื่อหลีกเลี่ยงค่าธรรมเนียมหรือไม่?

ตัวอย่างเช่นหากคุณเป็นนักเรียนคุณอาจจัดลำดับความสำคัญค่าธรรมเนียมต่ำและธนาคารมือถือหากคุณกำลังดำเนินธุรกิจคุณจะต้องการบัญชีที่แยกการเงินส่วนบุคคลและธุรกิจในขณะที่นำเสนอคุณสมบัติเช่นการยอมรับการชำระเงินด้วยบัตรเครดิต

เปรียบเทียบค่าธรรมเนียมและคุณสมบัติ

ไม่ใช่บัญชีทั้งหมดที่สร้างขึ้นอย่างเท่าเทียมกันโดยเฉพาะอย่างยิ่งเมื่อพูดถึงค่าธรรมเนียมธนาคารบางธนาคารเรียกเก็บค่าธรรมเนียมการบำรุงรักษารายเดือนในขณะที่ธนาคารอื่นๆเสนอบัญชีฟรีหากคุณเป็นไปตามเงื่อนไขบางอย่างการทำความเข้าใจโครงสร้างค่าธรรมเนียมสามารถประหยัดเงินในระยะยาว

นี่คือการเปรียบเทียบโครงสร้างค่าธรรมเนียมทั่วไปอย่างรวดเร็ว:

เมื่อเปรียบเทียบบัญชีให้ดูเกินค่าธรรมเนียมพิจารณาคุณสมบัติเช่นธนาคารมือถือการเข้าถึง ATM และโปรแกรมรางวัลตัวอย่างเช่นรุ่นน้องเช่น Gen Z และ Millennials มีแนวโน้มที่จะจ่ายค่าธรรมเนียมที่สูงขึ้นโดยเฉลี่ย ($19.13และ $15.55ตามลำดับ) เมื่อเทียบกับผู้สูงอายุเช่น boomers ทารก ($2.21) สิ่งนี้เน้นถึงความสำคัญของการค้นหาบัญชีที่สอดคล้องกับนิสัยการใช้จ่ายของคุณ

พิจารณาการเข้าถึงและการสนับสนุนลูกค้า

การเข้าถึงและการสนับสนุนลูกค้าสามารถทำหรือทำลายประสบการณ์ธนาคารของคุณคุณต้องการบัญชีที่ง่ายต่อการจัดการและสนับสนุนโดยการสนับสนุนที่เชื่อถือได้เมื่อคุณต้องการความช่วยเหลือ

นี่คือปัจจัยสำคัญในการประเมิน:

- ความพึงพอใจของลูกค้า (CSAT):มาตรการว่าลูกค้ามีความสุขกับประสบการณ์การสนับสนุนของพวกเขา

- สนับสนุนคะแนนประสิทธิภาพ:รวมเวลาตอบสนองเวลาความละเอียดและ CSAT เข้าไว้ในเมตริกเดียว

- เวลาเฉลี่ยสำหรับปัญหาปิด:ติดตามปัญหาได้อย่างรวดเร็วแสดงประสิทธิภาพของการบริการลูกค้า

- คะแนนการสำรวจลูกค้า:สะท้อนความคิดเห็นของลูกค้าเกี่ยวกับประสิทธิภาพโดยรวมของธนาคาร

หากคุณให้ความสำคัญกับความละเอียดของปัญหาอย่างรวดเร็วให้มองหาธนาคารที่มีคะแนนประสิทธิภาพการสนับสนุนสูงธนาคารบางธนาคารยังมีบริการลูกค้า24/7หรือการสนับสนุนเฉพาะสำหรับผู้ถือบัญชีพรีเมี่ยมคุณสมบัติเหล่านี้สามารถประหยัดเวลาและลดความเครียดเมื่อเกิดปัญหาขึ้น

มองหาคอนหรือสิทธิประโยชน์เพิ่มเติม

สุดท้ายอย่าลืมตรวจสอบโบนัสพิเศษธนาคารจำนวนมากเสนอโปรแกรมรางวัลเงินคืนในการซื้อสินค้าหรือยกเว้นค่าธรรมเนียมสำหรับการทำธุรกรรมบางอย่างสิทธิประโยชน์เหล่านี้สามารถเพิ่มมูลค่าที่สำคัญให้กับบัญชีของคุณได้

นี่คือ perks บางส่วนที่จะมองหา:

- โบนัสสำหรับการลงทะเบียนธนาคารบางธนาคารมีโบนัสเงินสดเมื่อคุณเปิดบัญชีใหม่

- ยกเว้นค่าธรรมเนียม:มองหาบัญชีที่ยกเว้นค่าธรรมเนียมการทำธุรกรรม ATM หรือต่างประเทศ

- โปรแกรมรางวัล:รับคะแนนหรือเงินคืนสำหรับการใช้บัตรเดบิตของคุณ

- สิทธิประโยชน์พิเศษ:บัญชีพรีเมี่ยมอาจรวมถึง perks เช่นประกันการเดินทางหรือขีดจำกัดการถอนที่สูงขึ้น

ความพิเศษเหล่านี้อาจดูเล็กแต่สามารถสร้างความแตกต่างอย่างมากเมื่อเวลาผ่านไปตัวอย่างเช่นหากคุณเดินทางบ่อยๆบัญชีที่ไม่มีค่าธรรมเนียมการทำธุรกรรมต่างประเทศสามารถช่วยคุณประหยัดเงินหลายร้อยดอลลาร์ต่อปี

ด้วยเคล็ดลับเหล่านี้คุณจะได้พบกับบัญชีธุรกรรมที่เหมาะกับไลฟ์สไตล์และเป้าหมายทางการเงินของคุณเป็นอย่างดี

บัญชีธุรกรรมเป็นศูนย์กลางทางการเงินของคุณสำหรับกิจกรรมประจำวันนำเสนอคุณสมบัติเช่นการเข้าถึงทันทีการทำธุรกรรมแบบไม่จำกัดและธนาคารดิจิทัลการเลือกบัญชีที่เหมาะสมช่วยลดความยุ่งยากในการจัดการเงินของคุณคิดเกี่ยวกับความต้องการของคุณเปรียบเทียบตัวเลือกและเลือกหนึ่งที่เหมาะกับไลฟ์สไตล์ของคุณทางเลือกที่เหมาะสมช่วยให้การการเงินของคุณปราศจากความเครียดและการจัดระเบียบ

คำถามที่พบบ่อย

อะไรคือความแตกต่างระหว่างบัญชีธุรกรรมและบัญชีเงินฝากออมทรัพย์

บัญชีธุรกรรมมีไว้สำหรับการใช้จ่ายรายวันในขณะที่บัญชีเงินฝากออมทรัพย์ช่วยให้คุณเพิ่มเงินของคุณบัญชีประหยัดมักมีข้อจำกัดในการถอนซึ่งแตกต่างจากบัญชีธุรกรรม

ฉันสามารถเปิดบัญชีธุรกรรมหลายบัญชีได้หรือไม่

ใช่คุณสามารถเปิดหลายบัญชีหลายคนใช้บัญชีแยกต่างหากสำหรับการเงินส่วนบุคคลและธุรกิจหรือเพื่อจัดการค่าใช้จ่ายที่เฉพาะเจาะจงเช่นการเดินทางหรือตั๋วเงิน

บัญชีธุรกรรมปลอดภัยหรือไม่?

แน่นอน! บัญชีการทำธุรกรรมส่วนใหญ่เป็นผู้ประกันตน fdic ปกป้องเงินของคุณได้ถึง $250,000ต่อ deposit ต่อธนาคารเพื่อให้แน่ใจว่าเงินของคุณปลอดภัยแม้ว่าธนาคารจะล้มเหลว

เนื้อหาที่เกี่ยวข้อง