什麼是增值稅增值稅全面定義:

作者:XTransfer2025.05.26增值稅 (VAT)

增值稅 (VAT) 是一種消費稅,適用於生產或分配的每個階段的價值增加。 世界各國政府依靠這種稅收來產生可觀的收入。 隨著越來越多的國家採用它,它的重要性繼續增加。 例如:

- 安哥拉、巴林和阿拉伯聯合酋長國最近實施了增值稅制度。

- 不丹、科威特和卡塔爾計劃很快引入增值稅,突顯其在全球經濟中不斷擴大的作用。

最終,最終消費者承擔增值稅的成本,因為企業將其轉嫁到產品或服務價格中。 這使得增值稅成為現代稅收制度的重要組成部分。

增值稅如何運作

輸入和輸出增值稅

了解增值稅進項和銷項稅對於掌握增值稅的運作方式至關重要。 進項增值稅是指您為企業購買的商品或服務支付的稅款。 另一方面,增值稅是您在銷售商品或服務時收取的稅款。 這兩者之間的差異決定了你的增值稅責任。 如果您的進項稅增值稅超過了您的進項稅增值稅,您可以申請退款。 相反,如果您的增值稅較高,則應將差額歸功於稅務機關。

增值稅投入產出關係反映了各行業的供需動態。 例如,由於原材料成本的原因,製造商通常面臨較高的增值稅,而零售商則將增值稅作為其定價策略的一部分。

增值稅鏈解釋

增值稅鍊說明了增值稅如何在生產和分銷的每個階段應用。 此過程可確保根據每個步驟的增加值逐步收集增值稅。 這是它的工作原理:

- 初始階段: 製造商/供應商到零售商

作為製造商,您需要支付原材料和人工增值稅。 當向零售商銷售商品時,你會收取增值稅,稱為產出增值稅。 - 中間階段: 零售商到批發商/分銷商

零售商在商品上增加了保證金,並對這一附加值徵收增值稅。 徵收的增值稅既包括製造商的產出增值稅,也包括零售商自己的增值稅。 - 最後階段: 零售商到最終消費者

當消費者購買商品時,再次徵收增值稅。 消費者支付全部增值稅金額,其中包括整個鏈條中收集的所有增值稅。

這一步步的過程確保增值稅在所有階段公平分配,最終消費者承擔最終成本。

增值稅如何運作的例子

現實世界的例子有助於闡明增值稅在實踐中的作用。 請考慮以下事項:

例如,在法國,增值稅是1948年首次引入的,此後已成為其稅收制度的基石。 在全球範圍內,增值稅約占稅收總收入的4分之1%,顯示了其在現代經濟中的重要性。 這些例子突出了增值稅制度如何在不同地區和行業運作。

增值稅的主要特點

應稅活動和交易

增值稅適用於廣泛的活動和交易。 這些包括貨物銷售、服務提供和進口。 增值稅制度通常根據行業和交易類型對應稅活動進行分類。 例如,德國使用增值稅申報表數據來分析778行業的應稅活動。 此分類可確保準確的報告和合規性。

了解這些分類有助於企業識別其增值稅義務並避免處罰。

增值稅稅率: 標準稅率和減價稅率

增值稅稅率和結構因國家而異。 大多數司法管轄區對一般商品和服務採用標準稅率,而降低稅率的目標是食品或藥品等必需品。 例如,新西蘭的標準增值稅稅率為15%,而澳大利亞則採用10% 稅率。 降低價格的目的是使消費者更加負擔得起必需品。

增值稅稅率的差異反映了每個國家的經濟優先事項和社會政策。

合規性和報告要求

遵守增值稅法規要求企業遵循嚴格的報告準則。 自動化在簡化這一過程中起著關鍵作用。 技術通過自動化數據輸入和計算來減少錯誤。 它還確保准確的增值稅報告,並幫助企業隨時了解監管變化。

- 流程自動化: 技術可實現數據輸入和報告等重複性任務的自動化。

- 準確性和合規性: 軟件可確保正確的增值稅計算並符合法規。

- 集中式數據管理: 集中式系統簡化了增值稅義務的跟蹤和審計。

通過採取這些措施,企業可以簡化其增值稅流程並避免處罰。

增值稅與銷售稅

稅收差異

您可能想知道增值稅 (VAT) 在徵收方面與銷售稅有何不同。 關鍵的區別在於這些稅收的應用階段。 增值稅在生產和分銷的每個階段徵收,而銷售稅僅在最終銷售點收取。 這種差異會影響企業處理納稅義務的方式。

例如,考慮購買價格為50美元或50歐元的牛仔褲:

使用增值稅,企業根據每個階段的增加值逐步繳納稅款。 這種自我執行機制確保了透明度,但需要更詳細的記錄保存。 另一方面,銷售稅通過僅關注最終交易來簡化徵收。 然而,它缺乏增值稅提供的多階段問責製。

對企業和消費者的影響

增值稅和銷售稅對企業和消費者的影響差異很大。 增值稅為投資選擇創造了一個中立的環境,因為它統一適用於生產的所有階段。 然而,銷售稅可以通過激勵某些購買而不是其他購買來扭曲消費者的行為。

對於消費者來說,增值稅通常會導致更高的價格,因為企業將稅收負擔傳遞到供應鏈上。 僅在銷售點適用的銷售稅可能看起來更簡單,但由於各地區的稅率不同,可能導致定價不均衡。 在增值稅制度下運營的企業面臨更嚴格的合規要求,包括詳細的報告和審計。 銷售稅制度雖然不那麼複雜,但由於法規不一致,可能會給在多個州或地區運營的公司帶來挑戰。

全球採用趨勢

在全球範圍內,增值稅已被廣泛採用,由於其效率和創收潛力,許多國家更喜歡它而不是銷售稅。 以下是一些值得注意的趨勢:

- 經合組織國家的平均標準增值稅稅率為19.3%。

- 經合組織的平均稅基比率為54%。

- 新西蘭的增值稅基數占總消費的近100%。

- 盧森堡和愛沙尼亞的稅基比率分別為78% 和73%。

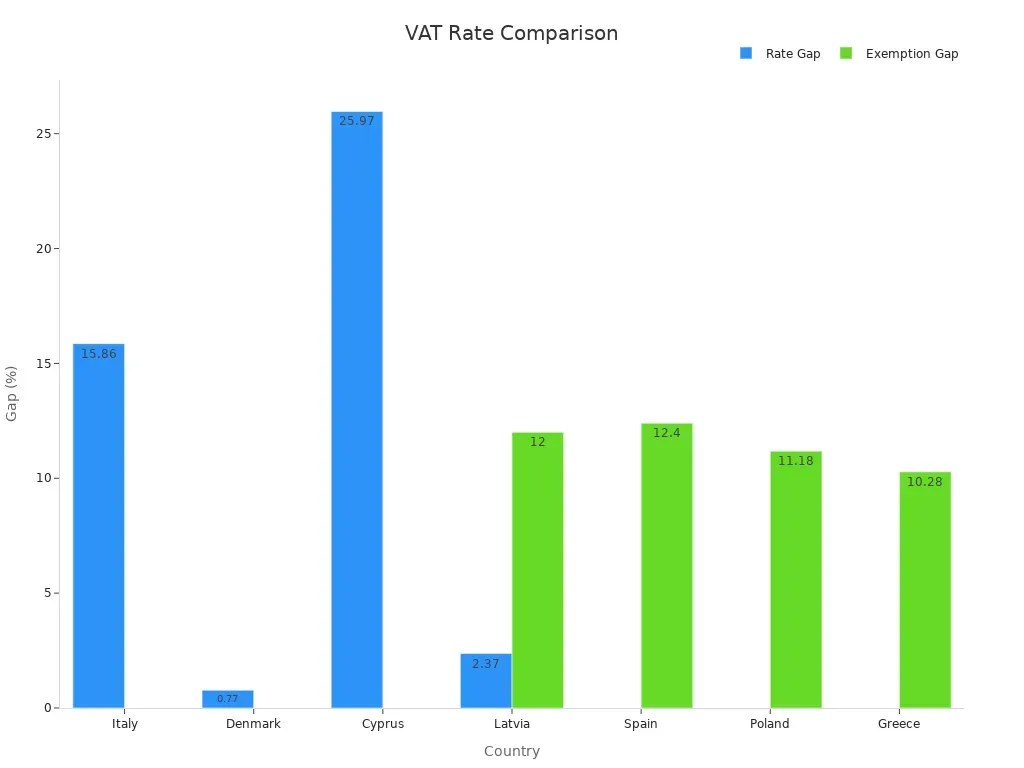

- 2020,歐盟可採取行動的平均增值稅政策差距為16.4%,表明稅率降低和免稅額的潛在收入損失。

這些統計數據突顯了全球對增值稅制度的偏好,這種制度提供了更廣泛的稅基和更一致的收入來源。 相比之下,銷售稅仍然僅限於特定地區,例如美國,州和地方政府設定不同的稅率。 這種拼湊的方法使企業的合規性變得複雜,並降低了整體效率。

增值稅系統還提供了一種自我執行機制,可最大程度地減少欺詐和錯誤。 但是,它們需要大量的行政工作,包括準確的記錄保存和報告。 營業稅制度雖然比較簡單,但缺乏增值稅所提供的多階段問責製,使其在防止逃稅方面效果不佳。

增值稅的好處和挑戰

增值稅制度的優勢

增值稅制度提供了幾個好處,使它們成為世界各國政府的首選。 一個主要的優勢是他們的自我執行的性質。 企業必須同時報告輸入和輸出增值稅,這鼓勵準確報告並減少逃稅。 這一機制確保政府能夠有效調動收入。 此外,增值稅制度適用於生產和分銷的每個階段,為政府創造穩定可靠的收入來源。 這種一致性有助於為公共服務和基礎設施提供資金。

另一個好處是增值稅的中立性。 它不會扭曲業務決策,因為它適用於各個行業。 與銷售稅不同,增值稅不支持一種消費而不是另一種消費。 這種中立促進公平競爭,鼓勵投資。 此外,與其他稅收制度相比,增值稅制度在跨境貿易中更容易管理,因為它們在許多地區都遵循標準化規則。

增值稅實施中的常見挑戰

儘管有其優勢,但實施增值稅也帶來了挑戰。 逃稅仍然是一個重大問題。 欺詐計劃,如輪播欺詐和虛假發票,可能導致大量的收入損失。 由於法規的不同,跨境交易也使增值稅管理複雜化。 企業往往難以遵守這些差異,面臨處罰的風險。

行政成本是另一個挑戰。 政府和企業必須投資於技術和培訓,以確保合規。 特別是小型企業,可能會發現這些成本負擔沉重。 此外,確定適當的增值稅稅率可能會造成經濟差異。 高利率可能會降低消費者的購買力,影響整體經濟活動。

增值稅的經濟影響

增值稅既有短期經濟效應,也有長期經濟效應。從短期來看,較高的增值稅稅率會降低企業的盈利能力。例如,沙烏地阿拉伯的增值稅 10% 增加導致公司的平均盈利能力 2.16% 下降。然而,從長遠來看,增值稅通過增加收入使政府受益。這筆收入可以再投資於經濟,有可能提高企業盈利能力和公共服務。

德國在增值稅方面的經驗凸顯了其在經濟危機期間的潛力。 通過刺激活動,增值稅可以支持恢復工作。 研究還表明,增值稅的增加並不一定會給低收入群體帶來負擔,使其成為公平的稅收選擇。 然而,增值稅可能會導致經濟波動,特別是當利率突然變化時。 這種波動會影響企業財務、失業和稅收。

增值稅登記和合規

註冊要求

增值稅註冊要求因司法管轄區而異,但通常取決於您的業務營業額、活動和合規成本。 如果您的應稅營業額超過特定門檻,您必須註冊增值稅。 例如,許多國家將這一門檻設定為85,000美元或同等水平。 某些商業活動,如國際進口貨物或提供服務,也可能觸發增值稅登記,無論營業額如何。

要註冊,您需要準備概述您的業務活動和財務詳細信息的文檔。 這包括發票、合同和身份證明。 增值稅在線註冊簡化了這一過程,允許您直接向稅務機關提交申請。 註冊後,您必須隨時了解您的增值稅職責,包括提交增值稅申報表和按時繳納增值稅。

歸檔和付款流程

註冊後,您必須定期提交增值稅申報表。 這些報稅表詳細說明了您的輸入和輸出增值稅,幫助稅務機關計算您的增值稅負債。 提交截止日期因國家/地區而異,但大多數要求每月或每季度提交。 增值稅在線註冊平台通常包括自動化此過程的工具,從而減少錯誤並節省時間。

增值稅支付是合規的另一個關鍵方面。 您必須向當局支付輸出增值稅和輸入增值稅之間的差額。 逾期付款可能會導致罰款,因此及時提交至關重要。 小型企業通常面臨較高的合規成本,這可能導致履行這些義務的挑戰。 使用自動化系統可以幫助您有效地管理增值稅支付。

對違規行為的處罰

不遵守增值稅規定可能會導致重大處罰。 如果您沒有在需要時註冊增值稅,當局可能會處以每月最高400英鎊的罰款。 延遲提交增值稅申報表可能會導致高達300英鎊的罰款,具體取決於延遲和業務規模。 逾期繳納增值稅會產生額外的罰款,每欠10,000英鎊,罰款可達1,000英鎊。 在增值稅申報表上提供不準確的信息可能會導緻高達30% % 的罰款。

這些處罰強調了理解增值稅註冊要求和保持合規性的重要性。 通過使用增值稅在線註冊工具和自動化申報流程,您可以避免這些代價高昂的錯誤。

增值稅 (VAT) 是一種消費稅,適用於生產和分銷的每個階段,確保政府有穩定的收入來源。 它的關鍵特徵,如中立性和多階段徵收,使其成為一個可靠和公平的稅收制度。 了解增值稅可以幫助您管理合規性,避免處罰,並做出明智的財務決策。

未來的趨勢突出了數字化轉型在增值稅系統中日益重要的作用。 例如,歐盟的ViDA指令旨在通過實時數據和強制性電子發票實現增值稅報告的現代化。 這一舉措解決了效率低下和欺詐問題,這導致了890億2022年歐元的增值稅缺口。 隨著消費稅在全球範圍內的重要性不斷上升,企業必須適應這些變化以保持競爭力。

通過採用數字工具並及時了解跨境增值稅法規,您可以有效地應對不斷變化的稅收形勢。

常見問題

增值稅的目的是什麼?

增值稅通過在每個生產階段對商品和服務的附加值徵稅來為政府創造收入。 作為消費者,您最終在購買產品或服務時支付此稅。

誰負責繳納增值稅?

企業向消費者收取增值稅,然後匯給稅務機關。 作為消費者,您在購買商品或服務時間接支付增值稅。

增值稅與銷售稅有何不同?

增值稅適用於生產和分銷的每個階段。 但是,銷售稅僅在最終銷售時收取。 您將體驗增值稅作為產品價格的一部分,而銷售稅是在結賬時添加的。

所有商品和服務都要繳納增值稅嗎?

不,一些商品和服務是免稅的或按降低的稅率徵稅的。 食品或藥品等必需品通常具有較低的增值稅稅率,以減輕您的財務負擔。

企業可以申請增值稅嗎?

是的,企業可以收回為其運營使用的採購支付的增值稅。 這一過程稱為進項增值稅扣除,有助於減少他們的整體納稅義務。

相關文章