O que é o Imposto sobre o Valor Acrescentado IVA Uma definição abrangente

Autor:XTransfer2025.05.26Imposto sobre o Valor Acrescentado (IVA)

O imposto sobre o valor acrescentado (IVA) é um imposto sobre o consumo aplicado ao aumento do valor em cada fase da produção ou distribuição. Os governos em todo o mundo dependem deste imposto para gerar receitas significativas. Sua importância continua a crescer à medida que mais países a adotam. Por exemplo:

- Angola, o Barém e os Emirados Árabes Unidos implementaram recentemente sistemas de IVA.

- Butão, Kuwait e Qatar planejam introduzir o IVA em breve, destacando seu papel em expansão nas economias globais.

Em última análise, o consumidor final suporta o custo do imposto sobre valor agregado, à medida que as empresas o repassam em preços de produtos ou serviços. Isto torna o IVA uma parte vital dos sistemas fiscais modernos.

Como Funciona o IVA

Entrada e saída IVA

Compreender o IVA a montante e a jusante é essencial para compreender como funciona o imposto sobre o valor acrescentado. O IVA de entrada refere-se ao imposto que você paga sobre bens ou serviços adquiridos para sua empresa. O IVA a jusante, por outro lado, é o imposto que você coleta ao vender bens ou serviços. A diferença entre estes dois determina a sua responsabilidade IVA. Se o seu IVA a montante exceder o seu IVA a jusante, pode solicitar um reembolso. Por outro lado, se o seu IVA de saída for maior, você deve a diferença às autoridades fiscais.

A relação entre o IVA input e output reflecte a dinâmica oferta-procura em vários sectores. Por exemplo, os fabricantes enfrentam frequentemente IVA a montante mais elevado devido aos custos das matérias-primas, enquanto os retalhistas concentram-se no IVA a jusante como parte das suas estratégias de preços.

A cadeia do IVA explicada

A cadeia do IVA ilustra como o imposto sobre o valor acrescentado é aplicado em cada fase da produção e distribuição. Este processo garante que o IVA seja cobrado de forma incremental, com base no valor acrescentado em cada etapa. Aqui está como ele funciona:

- Estágio inicial: Fabricante/fornecedor ao varejista

Você, como fabricante, incorre em IVA sobre matérias-primas e mão-de-obra. Ao vender mercadorias para um varejista, você cobra IVA, conhecido como IVA a saída. - Etapa intermediária: Varejista ao atacadista/distribuidor

O retalhista acrescenta uma margem aos bens e cobra IVA sobre este valor acrescentado. O IVA cobrado inclui tanto o IVA a jusante do fabricante como o IVA próprio do retalhista. - Fase Final: Varejista ao Consumidor Final

Quando o consumidor compra os bens, o IVA é aplicado novamente. O consumidor paga o valor total do IVA, que inclui todo o IVA cobrado ao longo da cadeia.

Esse processo passo a passo garante que o IVA seja distribuído de forma justa em todas as etapas, com o consumidor final arcando com o custo final.

Exemplos de como funciona o IVA

Exemplos do mundo real ajudam a esclarecer como o IVA funciona na prática. Considere o seguinte:

Por exemplo, na França, o IVA foi introduzido pela primeira vez em 1948 e desde então se tornou uma pedra angular de seu sistema tributário. Globalmente, o IVA contribui com aproximadamente um quarto da receita tributária total, mostrando sua importância nas economias modernas. Esses exemplos destacam como os sistemas do IVA operam em diferentes regiões e setores.

Principais Características do Imposto sobre Valor Agregado

Atividades e transações tributáveis

O imposto sobre valor agregado se aplica a uma ampla gama de atividades e transações. Estes incluem a venda de bens, prestação de serviços e importações. Os sistemas do IVA classificam frequentemente as actividades tributáveis com base no sector e no tipo de transacções. Por exemplo, a Alemanha usa dados de retorno do IVA para analisar atividades tributáveis em 778 setores. Essa classificação garante relatórios e conformidade precisos.

Entender essas classificações ajuda as empresas a identificar suas obrigações de IVA e evitar penalidades.

Taxas do IVA: Standard e Reduzido

As taxas e estruturas do IVA variam consoante os países. A maioria das jurisdições aplica uma taxa padrão a bens e serviços gerais, enquanto taxas reduzidas visam itens essenciais como alimentos ou remédios. Por exemplo, a Nova Zelândia tem uma taxa de IVA padrão de 15%, enquanto a Austrália aplica uma taxa de 10%. Taxas reduzidas visam tornar as necessidades mais acessíveis para os consumidores.

Estas diferenças nas taxas do IVA reflectem as prioridades económicas e as políticas sociais de cada país.

Requisitos Conformidade e Relatórios

A conformidade com os regulamentos do IVA exige que as empresas sigam diretrizes rígidas de relatórios. A automação desempenha um papel fundamental na simplificação desse processo. A tecnologia reduz erros automatizando a entrada de dados e cálculos. Ele também garante relatórios precisos do IVA e ajuda as empresas a se manterem atualizadas com as mudanças regulatórias.

- Automação de Processos: A tecnologia automatiza tarefas repetitivas como entrada de dados.

- Precisão e conformidade: O software garante cálculos corretos do IVA e conformidade com os regulamentos.

- Gerenciamento centralizado de dados: sistemas centralizados simplificam as obrigações e auditorias do IVA.

Ao adotar essas medidas, as empresas podem simplificar seus processos do IVA e evitar penalidades.

Imposto sobre Valor Agregado vs. Imposto sobre Vendas

Diferenças na cobrança fiscal

Você pode se perguntar como o imposto sobre valor agregado (IVA) difere do imposto sobre vendas em termos de cobrança. A principal distinção reside nas fases em que esses impostos são aplicados. O IVA é cobrado em todas as fases da produção e distribuição, enquanto o imposto sobre vendas é cobrado apenas no ponto final de venda. Essa diferença afeta a forma como as empresas lidam com suas obrigações fiscais.

Por exemplo, considere a compra de jeans ao preço de US $50 ou € 50:

Com o IVA, as empresas remetem impostos incrementalmente, com base no valor acrescentado em cada fase. Este mecanismo auto-aplicável garante transparência, mas exige uma manutenção de registos mais detalhada. O imposto sobre vendas, por outro lado, simplifica a cobrança, concentrando-se apenas na transação final. No entanto, falta-lhe a responsabilidade em várias fases que o IVA proporciona.

Impacto nas empresas e consumidores

O impacto do IVA e do imposto sobre vendas nas empresas e nos consumidores varia significativamente. O IVA cria um ambiente neutro para as opções de investimento porque se aplica uniformemente a todas as fases da produção. O imposto sobre vendas, no entanto, pode distorcer o comportamento do consumidor, incentivando certas compras em detrimento de outras.

Para os consumidores, o IVA resulta frequentemente em preços mais elevados porque as empresas transferem a carga fiscal para a cadeia de abastecimento. O imposto sobre vendas, sendo aplicado apenas no ponto de venda, pode parecer mais simples, mas pode levar a preços desiguais devido a taxas variáveis entre as regiões. As empresas que operam sob sistemas de IVA enfrentam requisitos de conformidade mais rigorosos, incluindo relatórios detalhados e auditorias. Sistemas de impostos sobre vendas, embora menos complexos, podem criar desafios para empresas que operam em vários estados ou localidades devido a regulamentações inconsistentes.

Tendências globais adoção

Globalmente, o IVA ganhou ampla adoção, com muitos países preferindo-o sobre o imposto sobre vendas devido à sua eficiência e potencial de geração de receita. Aqui estão algumas tendências notáveis:

- A taxa normal média do IVA nos países da OCDE é 19,3%.

- A base tributária média da OCDE é 54%.

- A Nova Zelândia tem uma base IVA que cobre quase 100% do consumo total.

- O Luxemburgo e a Estónia têm rácios tributáveis de 78% e 73%, respectivamente.

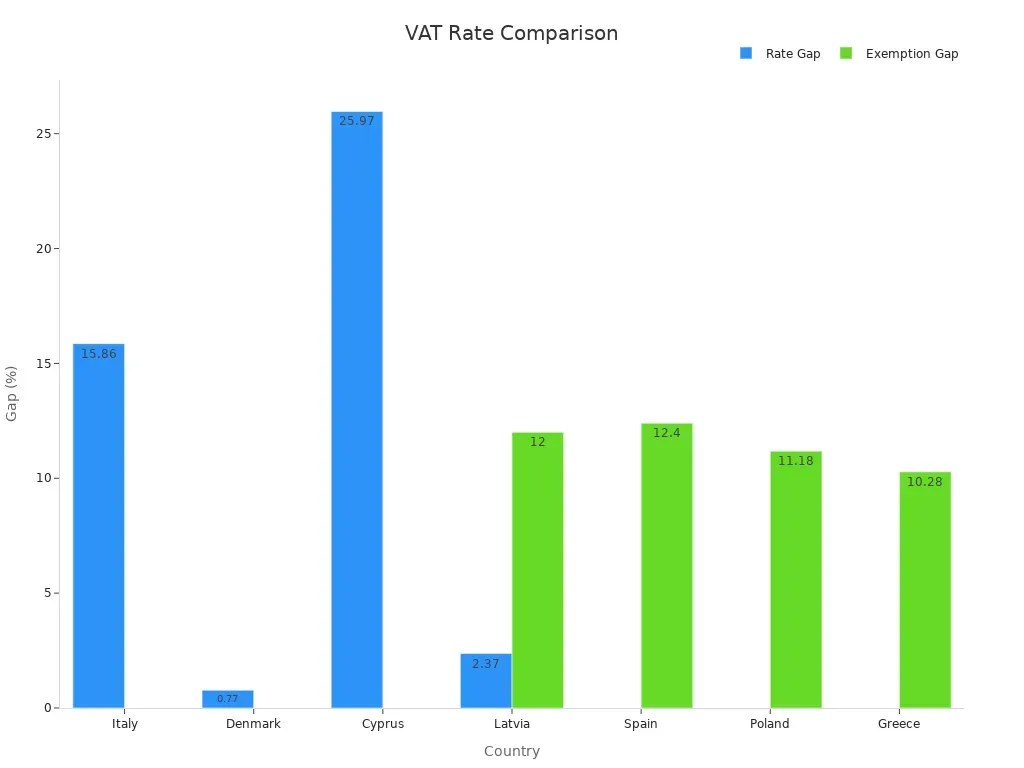

- Em 2020, o défice médio aplicável na política do IVA na UE foi de 16,4%, indicando uma potencial perda de receitas com taxas reduzidas e isenções.

Estas estatísticas destacam a preferência global por sistemas de IVA, que oferecem uma base tributável mais ampla e fluxos de receita mais consistentes. O imposto sobre vendas, por outro lado, permanece limitado a regiões específicas, como os Estados Unidos, onde os governos estaduais e locais estabelecem taxas variáveis. Essa abordagem de retalhos complica a conformidade das empresas e reduz a eficiência geral.

Os sistemas de IVA também fornecem um mecanismo autoaplicável que minimiza fraudes e erros. No entanto, eles exigem esforço administrativo significativo, incluindo manutenção de registros e relatórios precisos. Os sistemas fiscais sobre vendas, embora mais simples, não têm a responsabilidade em várias fases que o IVA oferece, tornando-os menos eficazes na prevenção da evasão fiscal.

Benefícios e desafios do IVA

Vantagens dos sistemas IVA

Os sistemas do IVA oferecem vários benefícios que os tornam a escolha preferida dos governos em todo o mundo. Uma grande vantagem é a sua natureza auto-impondo. As empresas devem comunicar o IVA a montante e a jusante, o que incentiva relatórios precisos e reduz a evasão fiscal. Esse mecanismo garante que os governos possam mobilizar receitas eficientemente. Além disso, os sistemas de IVA aplicam-se a todas as fases da produção e distribuição, criando um fluxo de receita estável e confiável para os governos. Essa consistência ajuda a financiar serviços públicos e infraestrutura.

Outro benefício é a neutralidade do IVA. Não distorce as decisões comerciais, uma vez que se aplica uniformemente a todos os setores. Ao contrário do imposto sobre vendas, o IVA não favorece um tipo de consumo em detrimento de outro. Esta neutralidade promove a concorrência leal e incentiva o investimento. Além disso, os sistemas de IVA são mais fáceis de administrar no comércio transfronteiriço em comparação com outros sistemas fiscais, uma vez que seguem regras padronizadas em muitas regiões.

Desafios comuns na aplicação do IVA

Apesar das vantagens, implementar o IVA traz desafios. A evasão fiscal continua a ser um problema importante. Esquemas de fraude, como fraude carrossel e faturas falsas, podem levar a perdas substanciais de receita. Transações transfronteiriças também complicam a gestão do IVA devido a regulamentações variadas. As empresas muitas vezes lutam para cumprir essas diferenças, arriscando penalidades.

Os custos administrativos representam outro desafio. Governos e empresas devem investir em tecnologia e treinamento para garantir a conformidade. As pequenas empresas, em particular, podem considerar esses custos onerosos. Além disso, determinar taxas adequadas do IVA pode criar disparidades económicas. Taxas elevadas podem reduzir o poder aquisitivo do consumidor, afetando a atividade econômica geral.

Implicações económicas do IVA

O IVA tem efeitos económicos a curto e a longo prazo. A curto prazo, taxas de IVA mais elevadas podem reduzir a rentabilidade das empresas. Por exemplo, um aumento de 10% do IVA na Arábia Saudita levou a uma queda de 2,16% na rentabilidade média das empresas. No entanto, a longo prazo, o IVA beneficia os governos aumentando as receitas. Essa receita pode ser reinvestida na economia, potencialmente melhorando a lucratividade das empresas e os serviços públicos.

A experiência alemã com o IVA destaca seu potencial durante crises econômicas. Ao estimular a atividade, o IVA pode apoiar os esforços de recuperação. Pesquisas também mostram que o aumento do IVA não necessariamente sobrecarrega grupos de baixa renda, tornando-se uma opção fiscal equitativa. No entanto, o IVA pode causar volatilidade econômica, especialmente quando as taxas mudam repentinamente. Essa volatilidade afeta as finanças corporativas, o desemprego e as receitas fiscais.

Registo IVA e Compliance

Requisitos do registo

Os requisitos de registro de IVA variam entre jurisdições, mas geralmente dependem do volume de negócios, atividades e custos de conformidade da sua empresa. Se o seu volume de negócios tributável exceder um limite específico, deve registar-se para o IVA. Por exemplo, muitos países definem esse limite em US $85.000 ou seu equivalente. Certas atividades comerciais, como importar bens ou prestar serviços internacionalmente, também podem acionar o registro do IVA, independentemente do volume de negócios.

Para se registrar, você precisa preparar documentação que descreva suas atividades comerciais e detalhes financeiros. Isso inclui faturas, contratos e prova de identidade. O registro online do IVA simplifica esse processo, permitindo que você envie solicitações diretamente às autoridades fiscais. Uma vez registrado, você deve se manter atualizado sobre seus impostos de IVA, incluindo a apresentação de declarações de IVA e o pagamento do IVA a tempo.

Processos arquivamento e pagamento

Uma vez registrado, você deve apresentar declarações IVA regularmente. Esses retornos detalham seu IVA de entrada e saída, ajudando as autoridades fiscais a calcular seu passivo de IVA. Os prazos variam consoante o país, mas a maioria exige envios mensais ou trimestrais. As plataformas de registro online do IVA geralmente incluem ferramentas para automatizar esse processo, reduzindo erros e economizando tempo.

O pagamento do IVA é outro aspecto crítico do cumprimento. Deve pagar às autoridades a diferença entre o seu IVA a jusante e o IVA a montante. Pagamentos atrasados podem resultar em penalidades, então a submissão atempada é essencial. As pequenas empresas geralmente enfrentam custos de conformidade mais altos, o que pode levar a desafios no cumprimento dessas obrigações. Utilizar sistemas automatizados pode ajudá-lo a gerir eficazmente os pagamentos do IVA.

Sanções por Não Cumprimento

O não cumprimento dos regulamentos do IVA pode levar a penalidades significativas. Se você não se registrar para o IVA quando necessário, as autoridades podem impor multas de até £ 400 por mês. A apresentação tardia de declarações de IVA pode resultar em multas de até £ 300, dependendo do atraso e do tamanho do seu negócio. Pagamentos atrasados do IVA incorrem em multas adicionais, que podem chegar a £ 1.000 para cada £ 10.000 devidos. Fornecer informações incorretas sobre as declarações de IVA pode levar a penalidades de até 30% do imposto devido.

Essas penalidades ressaltam a importância de entender os requisitos do registro do IVA e manter a conformidade. Ao usar ferramentas de registro online do IVA e automatizar os processos de arquivamento, você pode evitar esses erros caros.

O Imposto sobre Valor Agregado (IVA) é um imposto sobre o consumo aplicado em todas as fases da produção e distribuição, garantindo um fluxo de receita estável para os governos. As suas principais características, como a neutralidade e a cobrança em várias fases, tornam o sistema fiscal fiável e justo. Entender o IVA ajuda você a gerenciar a conformidade, evitar penalidades e tomar decisões financeiras informadas.

As tendências futuras destacam o papel crescente da transformação digital nos sistemas do IVA. Por exemplo, a Diretiva ViDA na UE visa modernizar os relatórios de IVA com dados em tempo real e faturação eletrónica obrigatória. Esta iniciativa aborda ineficiências e fraudes, que causaram um desvio do IVA de 89 mil milhões de euros em 2022. Como os impostos sobre o consumo continuam a aumentar em importância globalmente, as empresas devem se adaptar a essas mudanças para permanecerem competitivas.

Ao adotar ferramentas digitais e manter-se atualizado sobre as regulamentações transfronteiriças do IVA, você pode navegar no cenário fiscal em evolução de forma eficaz.

FAQ

Qual é o objetivo do IVA?

O IVA gera receita para os governos ao tributar o valor agregado aos bens e serviços em cada estágio da produção. Você, como consumidor, paga esse imposto ao comprar produtos ou serviços.

Quem é responsável pelo pagamento do IVA?

As empresas cobram o IVA dos consumidores e remetem-no para as autoridades fiscais. Você, como consumidor, paga o IVA indiretamente ao comprar bens ou serviços.

Como o IVA difere do imposto sobre vendas?

O IVA aplica-se a todas as fases da produção e distribuição. O imposto sobre vendas, no entanto, é cobrado apenas na venda final. Você experimenta o IVA como parte do preço do produto, enquanto o imposto sobre vendas é adicionado no checkout.

Todos os bens e serviços estão sujeitos a IVA?

Não, alguns bens e serviços estão isentos ou tributados a taxas reduzidas. Essenciais como alimentos ou remédios geralmente têm taxas de IVA mais baixas para reduzir sua carga financeira.

As empresas podem reclamar o IVA?

Sim, as empresas podem recuperar o IVA pago nas compras utilizadas para as suas operações. Este processo, chamado dedução do IVA a montante, ajuda a reduzir a sua responsabilidade fiscal global.

Conteúdo relacionado