Apakah cukai nilai tambah VAT suatu takrifan yang komprehensif

Penulis:XTransfer2025.05.26Cukai nilai tambah (VAT)

Cukai nilai tambah (VAT) adalah cukai penggunaan yang digunakan untuk peningkatan nilai pada setiap peringkat pengeluaran atau pengedaran. Kerajaan di seluruh dunia bergantung kepada cukai ini untuk menjana hasil yang ketara. Kepentingannya terus berkembang kerana lebih banyak negara mengamalkannya. Sebagai contoh:

- Angola, Bahrain dan emiriah Arab bersatu tempahan dilaksanakan VAT sistem.

- Bhutan, Kuwait dan Qatar merancang untuk memperkenalkan VAT tidak lama lagi, menonjolkan peranannya yang berkembang dalam ekonomi global.

Akhirnya, pengguna akhir menanggung kos cukai nilai tambah, kerana perniagaan lulus bersama-sama dalam harga produk atau perkhidmatan. Ini menjadikan VAT sebahagian penting daripada sistem cukai moden.

Bagaimana VAT berfungsi

Input dan Output VAT

Memahami input dan output VAT adalah penting untuk memahami bagaimana cukai nilai tambah beroperasi. VAT Input merujuk kepada cukai yang anda bayar pada barangan atau perkhidmatan yang dibeli untuk perniagaan anda. Output VAT, sebaliknya, adalah cukai yang anda kumpulkan apabila menjual barangan atau perkhidmatan. Perbezaan antara kedua-dua ini menentukan liabiliti VAT anda. Jika VAT input anda melebihi VAT output anda, anda boleh menuntut bayaran balik. Sebaliknya, jika VAT output anda lebih tinggi, anda berhutang perbezaan kepada pihak berkuasa cukai.

Hubungan antara input dan output VAT mencerminkan dinamik permintaan bekalan dalam pelbagai industri. Sebagai contoh, pengeluar sering menghadapi VAT input yang lebih tinggi disebabkan oleh kos bahan mentah, manakala peruncit tumpuan VAT output sebagai sebahagian daripada strategi harga mereka.

Rantai VAT menjelaskan

Rantai VAT menunjukkan bagaimana cukai nilai tambah digunakan pada setiap peringkat pengeluaran dan pengedaran. Proses ini memastikan bahawa VAT dikumpul secara berperingkat, berdasarkan nilai yang ditambah pada setiap langkah. Berikut adalah bagaimana ia berfungsi:

- Peringkat awal: pengeluar/pembekal kepada peruncit

Anda, sebagai pengeluar, memasukkan VAT pada bahan mentah dan buruh. Apabila menjual barangan kepada peruncit, anda mengenakan VAT, yang dikenali sebagai VAT output. - Peringkat tengah: peruncit kepada pemborong/pengedar

Peruncit menambah margin kepada barangan dan caj VAT pada nilai tambah ini. VAT yang dikumpul termasuk kedua-dua pengeluar output VAT dan VAT peruncit sendiri. - Peringkat akhir: peruncit untuk menamatkan pengguna

Apabila pengguna membeli barangan, VAT digunakan lagi. Pengguna membayar jumlah VAT penuh, yang merangkumi semua VAT yang dikumpul sepanjang rantaian.

Proses langkah demi langkah ini memastikan bahawa VAT diedarkan secara adil di semua peringkat, dengan pengguna akhir yang mempunyai kos akhir.

Contoh bagaimana VAT berfungsi

Contoh dunia nyata membantu menjelaskan bagaimana fungsi VAT dalam amalan. Pertimbangkan perkara-perkara berikut:

Sebagai contoh, di perancis, VAT mula diperkenalkan pada tahun 1948 dan telah menjadi asas kepada sistem cukai. Di peringkat global, VAT menyumbang kira-kira satu perempat daripada jumlah hasil cukai, mempamerkan kepentingannya dalam ekonomi moden. Contoh-contoh ini menyerlahkan bagaimana sistem VAT beroperasi merentasi kawasan-kawasan yang berbeza dan industri.

Ciri-ciri utama cukai nilai tambah

Aktiviti bercukai dan urus niaga

Cukai nilai tambah terpakai kepada pelbagai aktiviti dan urus niaga. Ini termasuk penjualan barangan, penyediaan perkhidmatan dan import. Sistem VAT sering mengklasifikasikan aktiviti bercukai berdasarkan jenis industri dan transaksi. Sebagai contoh, jerman menggunakan data pulangan VAT untuk menganalisis aktiviti bercukai di seluruh industri 778. Klasifikasi ini memastikan pelaporan dan pematuhan yang tepat.

Memahami klasifikasi ini membantu perniagaan mengenal pasti kewajipan VAT mereka dan mengelakkan penalti.

Kadar VAT: Standard dan dikurangkan

Kadar VAT dan struktur berbeza-beza di seluruh negara. Kebanyakan bidang kuasa menggunakan kadar yang standard untuk barangan am dan perkhidmatan, manakala kadar dikurangkan sasaran barangan penting seperti makanan atau perubatan. Sebagai contoh, New Zealand mempunyai kadar VAT standard 15%, manakala Australia dikenakan kadar 10%. Kadar dikurangkan bertujuan untuk membuat keperluan yang lebih berpatutan untuk pengguna.

Perbezaan kadar VAT mencerminkan keutamaan ekonomi setiap negara dan dasar-dasar sosial.

Keperluan pematuhan dan pelaporan

Pematuhan peraturan VAT memerlukan perniagaan untuk mengikuti garis panduan pelaporan yang ketat. Automasi memainkan peranan penting dalam memudahkan proses ini. Teknologi mengurangkan kesilapan dengan mengautomasikan kemasukan data dan pengiraan. Ia juga memastikan laporan VAT yang tepat dan membantu perniagaan sentiasa dikemas kini dengan perubahan peraturan.

- Automasi proses: teknologi mengautomasikan tugas-tugas yang berulang-ulang seperti kemasukan data dan laporan.

- Ketepatan dan pematuhan: perisian memastikan pengiraan VAT yang betul dan mematuhi peraturan.

- Pengurusan Data berpusat: sistem berpusat memudahkan pengesanan VAT kewajipan dan audit.

Dengan menggunakan langkah-langkah ini, perniagaan boleh menyelaraskan proses VAT mereka dan mengelakkan penalti.

Cukai nilai tambah vs cukai jualan

Perbezaan dalam kutipan cukai

Anda mungkin tertanya-tanya bagaimana nilai ditambah cukai (VAT) berbeza daripada cukai jualan dari segi koleksi. Perbezaan utama terletak pada peringkat di mana cukai ini digunakan. VAT dikumpul pada setiap peringkat pengeluaran dan pengedaran, manakala cukai jualan hanya dikenakan pada titik akhir jualan. Perbezaan ini memberi kesan bagaimana perniagaan mengendalikan kewajipan cukai mereka.

Sebagai contoh, pertimbangkan pembelian seluar jeans berharga $50 atau € 50:

Dengan VAT, perniagaan menghantar cukai secara berperingkat, berdasarkan nilai yang ditambah pada setiap peringkat. Mekanisme ini sendiri menguatkuasakan memastikan ketelusan tetapi memerlukan penyimpanan rekod yang lebih terperinci. Cukai jualan, sebaliknya, memudahkan pengumpulan dengan memberi tumpuan semata-mata kepada transaksi akhir. Walau bagaimanapun, ia tidak mempunyai akauntabiliti pelbagai peringkat yang menyediakan VAT.

Kesan ke atas perniagaan dan pengguna

Kesan cukai VAT dan jualan perniagaan dan pengguna berbeza dengan ketara. VAT mewujudkan persekitaran yang neutral untuk pilihan pelaburan kerana ia terpakai seragam merentasi semua peringkat pengeluaran. Cukai jualan, walau bagaimanapun, boleh mendistorsi tingkah laku pengguna dengan incentivizing pembelian tertentu ke atas orang lain.

Bagi pengguna, VAT sering mengakibatkan harga yang lebih tinggi kerana perniagaan lulus beban cukai di sepanjang rantaian bekalan. Cukai jualan, yang digunakan hanya pada titik jualan, mungkin kelihatan lebih mudah tetapi boleh membawa kepada harga yang tidak sekata disebabkan oleh kadar yang berbeza-beza di seluruh rantau. Perniagaan yang beroperasi di bawah sistem VAT menghadapi keperluan pematuhan yang lebih ketat, termasuk laporan terperinci dan audit. Sistem cukai jualan, manakala kurang kompleks, boleh mewujudkan cabaran bagi syarikat-syarikat yang beroperasi di beberapa negeri atau lokasi disebabkan oleh peraturan-peraturan yang tidak konsisten.

Trend penggunaan Global

Di peringkat global, VAT telah mendapat penggunaan meluas, dengan banyak negara lebih suka ke atas cukai jualan disebabkan oleh kecekapan dan potensi menjana pendapatan. Berikut adalah beberapa trend yang ketara:

- Purata kadar VAT standard di negara-negara OECD adalah 19.3%.

- Nisbah asas cukai purata OECD adalah 54%.

- New Zealand mempunyai asas VAT yang meliputi hampir 100% daripada jumlah penggunaan.

- Luxembourg dan Estonia mempunyai nisbah asas cukai 78% dan 73%, masing-masing.

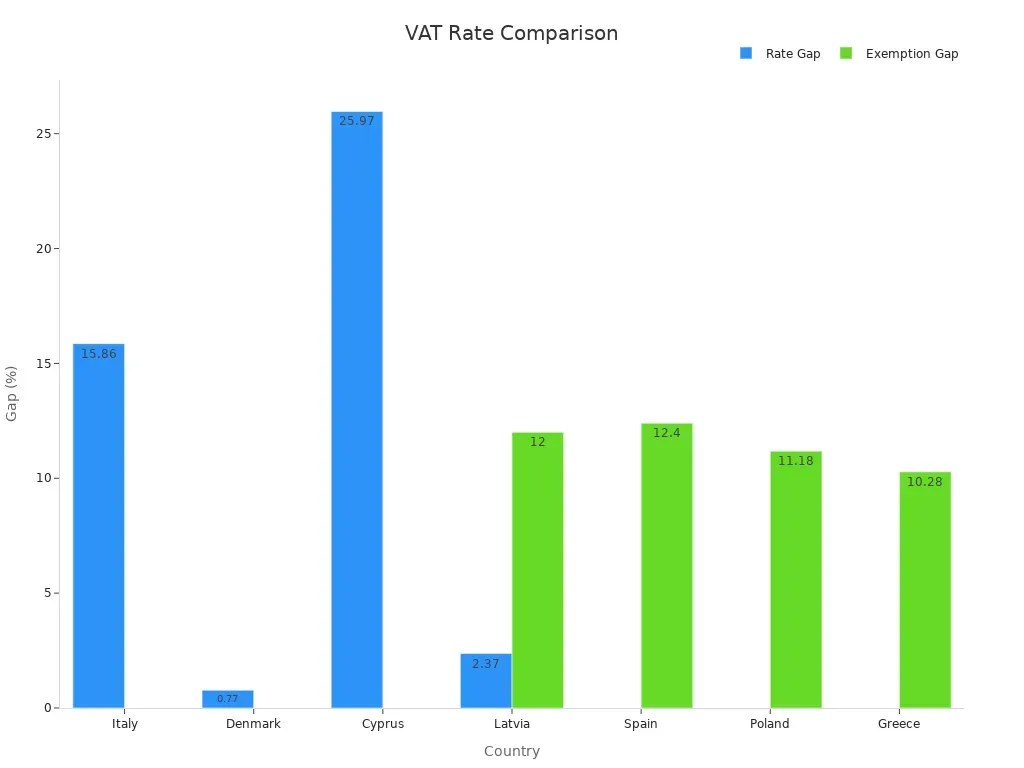

- Pada tahun 2020, jurang dasar VAT purata tindakan di EU adalah 16.4%, menunjukkan potensi kerugian hasil daripada kadar yang dikurangkan dan pengecualian.

Statistik ini menyerlahkan keutamaan global untuk sistem VAT, yang menawarkan asas cukai yang lebih luas dan aliran hasil yang lebih konsisten. Cukai jualan, sebaliknya, masih terhad kepada kawasan-kawasan tertentu, seperti amerika syarikat, di mana kerajaan negeri dan tempatan menetapkan kadar yang berbeza-beza. Pendekatan tampal cantum ini merumitkan pematuhan untuk perniagaan dan mengurangkan kecekapan keseluruhan.

Sistem VAT juga menyediakan satu mekanisme sendiri menguatkuasakan yang mengurangkan penipuan dan kesilapan. Walau bagaimanapun, mereka memerlukan usaha pentadbiran yang penting, termasuk rekod penyimpanan yang tepat dan pelaporan. Sistem cukai jualan, manakala lebih mudah, kekurangan akauntabiliti pelbagai peringkat yang menawarkan VAT, menjadikan mereka kurang berkesan dalam mencegah pengelakan cukai.

Faedah dan cabaran VAT

Kelebihan sistem VAT

Sistem VAT menawarkan beberapa faedah yang menjadikan mereka pilihan pilihan untuk kerajaan di seluruh dunia. Satu kelebihan utama adalah sifat mereka sendiri menguatkuasakan. Perniagaan mesti melaporkan kedua-dua input dan output VAT, yang menggalakkan laporan yang tepat dan mengurangkan pengelakan cukai. Mekanisme ini memastikan bahawa kerajaan boleh menggerakkan pendapatan dengan cekap. Di samping itu, sistem VAT memohon kepada setiap peringkat pengeluaran dan pengedaran, mewujudkan aliran hasil yang mantap dan boleh dipercayai bagi kerajaan. Konsistensi ini membantu membiayai perkhidmatan awam dan infrastruktur.

Satu lagi manfaat adalah berkecuali daripada VAT. Ia tidak mendistorsi keputusan perniagaan kerana ia terpakai seragam di seluruh industri. Tidak seperti cukai jualan, VAT tidak memihak kepada satu jenis penggunaan yang lain. Berkecuali ini menggalakkan persaingan yang adil dan menggalakkan pelaburan. Selain itu, sistem VAT adalah lebih mudah untuk mentadbir dalam perdagangan merentas sempadan berbanding sistem cukai lain, kerana mereka mengikuti peraturan standard di banyak kawasan.

Cabaran umum dalam pelaksanaan VAT

Walaupun kelebihannya, melaksanakan VAT datang dengan cabaran. Pengelakan cukai masih menjadi isu yang penting. Skim penipuan, seperti carousel penipuan dan invois palsu, boleh membawa kepada kerugian hasil yang besar. Merentas sempadan urusniaga juga merumitkan pengurusan VAT disebabkan oleh peraturan-peraturan yang berbeza-beza. Perniagaan sering berjuang untuk mematuhi perbezaan ini, mempertaruhkan penalti.

Kos pentadbiran menimbulkan cabaran lain. Kerajaan dan perniagaan mesti melabur dalam teknologi dan latihan untuk memastikan pematuhan. Perniagaan kecil, khususnya, mungkin mendapati kos ini membebankan. Di samping itu, menentukan kadar VAT yang sesuai boleh mewujudkan jurang ekonomi. Kadar yang tinggi boleh mengurangkan kuasa membeli pengguna, menjejaskan aktiviti ekonomi keseluruhan.

Implikasi ekonomi VAT

VAT mempunyai kesan ekonomi jangka pendek dan jangka panjang. Dalam jangka pendek, kadar VAT yang lebih tinggi boleh mengurangkan keuntungan untuk perniagaan. Sebagai contoh, peningkatan VAT 10% di arab Saudi membawa kepada penurunan 2.16% dalam keuntungan purata bagi firma. Walau bagaimanapun, dalam jangka masa panjang, VAT manfaat kerajaan dengan meningkatkan hasil. Hasil ini boleh dilaburkan semula ke dalam ekonomi, berpotensi meningkatkan keuntungan perniagaan dan perkhidmatan awam.

Pengalaman jerman dengan VAT menyerlahkan potensinya semasa krisis ekonomi. Dengan merangsang aktiviti, VAT boleh menyokong usaha pemulihan. Penyelidikan juga menunjukkan bahawa kenaikan VAT tidak semestinya membebankan golongan berpendapatan rendah, menjadikannya pilihan cukai yang adil. Walau bagaimanapun, VAT boleh menyebabkan turun naik ekonomi, terutamanya apabila kadar berubah tiba-tiba. Turun naik ini menjejaskan kewangan korporat, pengangguran dan hasil cukai.

Pendaftaran VAT dan pematuhan

Keperluan pendaftaran

Keperluan pendaftaran VAT berbeza-beza di seluruh bidang kuasa, tetapi mereka biasanya bergantung kepada perolehan, aktiviti, dan kos pematuhan perniagaan anda. Sekiranya perolehan cukai anda melebihi ambang tertentu, anda mesti mendaftar untuk VAT. Sebagai contoh, banyak negara menetapkan ambang ini pada $85,000 atau setaraf dengannya. Aktiviti perniagaan tertentu, seperti mengimport barangan atau menyediakan perkhidmatan di peringkat antarabangsa, juga boleh mencetuskan pendaftaran VAT tanpa mengira perolehan.

Untuk mendaftar, anda perlu menyediakan dokumentasi yang menggariskan aktiviti perniagaan dan butiran kewangan anda. Ini termasuk invois, kontrak dan bukti identiti. Pendaftaran dalam talian VAT memudahkan proses ini, membolehkan anda mengemukakan permohonan secara langsung kepada pihak berkuasa cukai. Setelah didaftarkan, anda mesti terus dikemas kini pada tugas VAT anda, termasuk memfailkan pulangan VAT dan membuat pembayaran VAT tepat pada waktunya.

Proses pemfailan dan pembayaran

Setelah didaftarkan, anda mesti memfailkan VAT kembali dengan kerap. Pulangan ini terperinci VAT input dan output anda, membantu pihak berkuasa cukai mengira liabiliti VAT anda. Tarikh akhir pemfailan berbeza mengikut negara, tetapi kebanyakan memerlukan penyerahan bulanan atau suku tahunan. Platform pendaftaran dalam talian VAT sering termasuk alat untuk mengautomasikan proses ini, mengurangkan kesilapan dan menjimatkan masa.

Bayaran VAT adalah satu lagi aspek kritikal pematuhan. Anda mesti membayar perbezaan antara VAT output dan VAT input anda kepada pihak berkuasa. Pembayaran lewat boleh mengakibatkan penalti, penyerahan yang tepat pada masanya adalah penting. Perniagaan kecil sering menghadapi kos pematuhan yang lebih tinggi, yang boleh membawa kepada cabaran dalam memenuhi kewajipan ini. Menggunakan sistem automatik boleh membantu anda menguruskan pembayaran VAT dengan cekap.

Penalti bagi ketidakpatuhan

Gagal mematuhi peraturan VAT boleh membawa kepada penalti yang ketara. Jika anda tidak mendaftar untuk VAT apabila diperlukan, pihak berkuasa boleh mengenakan denda sehingga £ 400 sebulan. Pemfailan lewat pulangan VAT boleh menyebabkan penalti sehingga £ 300, bergantung kepada kelewatan dan saiz perniagaan anda. Bayaran VAT lewat dikenakan denda tambahan, yang boleh mencapai £ 1,000 untuk setiap £ 10,000 terhutang. Menyediakan maklumat yang tidak tepat mengenai pulangan VAT boleh membawa kepada penalti sehingga 30% daripada cukai yang terhutang.

Penalti ini membuktikan kepentingan memahami keperluan pendaftaran VAT dan mengekalkan pematuhan. Dengan menggunakan alat pendaftaran dalam talian VAT dan proses pemfailan automatik, anda boleh mengelakkan kesilapan mahal ini.

Cukai nilai tambah (VAT) adalah cukai penggunaan yang digunakan pada setiap peringkat pengeluaran dan pengedaran, memastikan aliran hasil yang mantap bagi kerajaan. Ciri-ciri utama, seperti berkecuali dan pelbagai peringkat koleksi, menjadikannya satu sistem cukai yang boleh dipercayai dan adil. Memahami VAT membantu anda menguruskan pematuhan, mengelakkan penalti, dan membuat keputusan kewangan yang tepat.

Trend masa depan menyerlahkan peranan transformasi digital dalam sistem VAT yang semakin meningkat. Sebagai contoh, arahan ViDA di EU bertujuan untuk memodenkan laporan VAT dengan data masa nyata dan e-invois mandatori. Inisiatif ini menangani ketidakcekapan dan penipuan, yang menyebabkan jurang VAT EUR 89 bilion pada tahun 2022. Kerana cukai penggunaan terus meningkat penting di peringkat global, perniagaan mesti menyesuaikan diri dengan perubahan ini untuk kekal berdaya saing.

Dengan mengamalkan alat digital dan tetap dikemas kini pada peraturan VAT merentas sempadan, anda boleh menavigasi landskap cukai yang berkembang dengan berkesan.

Soalan lazim

Apakah tujuan VAT?

VAT menjana hasil bagi kerajaan dengan sukar nilai ditambah kepada barangan dan perkhidmatan pada setiap peringkat pengeluaran. Anda, sebagai pengguna, akhirnya membayar cukai ini apabila membeli produk atau perkhidmatan.

Siapa yang bertanggungjawab membayar VAT?

Perniagaan mengumpul VAT daripada pengguna dan menghantar kepada pihak berkuasa cukai. Anda, sebagai pengguna, membayar VAT secara tidak langsung apabila membeli barangan atau perkhidmatan.

Bagaimanakah VAT berbeza daripada cukai jualan?

VAT terpakai pada setiap peringkat pengeluaran dan pengedaran. Cukai jualan, walau bagaimanapun, hanya dikenakan pada jualan akhir. Anda mengalami VAT sebagai sebahagian daripada harga produk, manakala cukai jualan ditambah semasa checkout.

Adakah semua barangan dan perkhidmatan tertakluk kepada VAT?

Tidak, beberapa barangan dan perkhidmatan adalah dikecualikan atau dikenakan cukai pada kadar yang lebih rendah. Keperluan seperti makanan atau ubat sering mempunyai kadar VAT yang lebih rendah untuk mengurangkan beban kewangan anda.

Bolehkah perniagaan menuntut kembali VAT?

Ya, perniagaan boleh mendapatkan kembali VAT yang dibayar pada pembelian yang digunakan untuk operasi mereka. Proses ini, dipanggil input VAT potongan, membantu mengurangkan liabiliti cukai keseluruhan mereka.

Kandungan Berkaitan