Asas akaun transaksi yang perlu anda ketahui

Penulis:XTransfer2025.04.27Akaun transaksi

Akaun transaksi adalah alat go-to anda untuk menguruskan transaksi sehari-hari. Ia adalah jenis akaun bank pengguna yang menjadikan kehidupan lebih mudah dengan membiarkan anda mendepositkan gaji anda, membayar bil, atau berbelanja dengan kad debit. Adakah anda tahu bahawa pada tahun 2022, lebih daripada 41% pemegang akaun digunakan pembayaran peer-to-peer kerap? Dengan ciri-ciri seperti deposit langsung dan perbankan digital, akaun pemeriksaan adalah penting untuk menjaga kewangan anda dianjurkan.

Bagaimana akaun transaksi berbeza daripada akaun lain

Akaun transaksi vs akaun simpanan

Anda mungkin tertanya-tanya bagaimana akaun transaksi tumpukan terhadap akaun simpanan. Perbezaan terbesar terletak pada bagaimana anda menggunakannya. Akaun transaksi direka untuk keperluan kewangan harian anda. Anda boleh mendepositkan dan mengeluarkan wang seberapa kerap yang anda suka tanpa bimbang tentang penalti. Sebaliknya, akaun simpanan bertujuan untuk membantu anda mengembangkan wang anda dari masa ke masa. Mereka biasanya datang dengan had pengeluaran dan boleh mengenakan bayaran jika anda melebihi mereka.

Berikut adalah perbandingan yang cepat untuk membuat perkara-perkara yang lebih jelas:

Jadi, jika anda sedang mencari fleksibiliti, akaun transaksi adalah pertaruhan terbaik anda. Tetapi jika faedah pendapatan adalah matlamat anda, akaun simpanan mungkin menjadi cara untuk pergi.

Akaun transaksi vs akaun pelaburan

Akaun pelaburan adalah mengenai pertumbuhan kekayaan anda. Mereka membiarkan anda membeli saham, bon, atau dana bersama. Tidak seperti akaun semakan, mereka tidak dibina untuk kegunaan seharian. Anda tidak boleh menggunakannya untuk membayar bil atau kedai dalam talian. Plus, mengakses wang anda boleh mengambil masa kerana anda mungkin perlu menjual pelaburan terlebih dahulu.

Walau bagaimanapun, akaun transaksi memberi anda akses segera kepada dana anda. Ia sesuai untuk menguruskan perbelanjaan harian anda, sementara akaun pelaburan lebih baik untuk matlamat kewangan jangka panjang.

Akaun transaksi vs sijil Deposit (cd)

Sijil Deposit, atau cd, adalah satu lagi pilihan untuk menjimatkan wang. Tetapi mereka bekerja sangat berbeza dari akaun transaksi. Apabila anda membuka CD, anda bersetuju untuk mengunci wang anda untuk tempoh yang ditetapkan. Sebagai balasan, anda mendapat kadar faedah tetap. Jika anda menarik balik awal, anda akan menghadapi penalti.

Akaun transaksi tidak mempunyai sekatan ini. Anda boleh menggunakan wang anda apabila anda memerlukannya. Cd hebat untuk menjimatkan, tetapi mereka tidak menawarkan fleksibiliti yang anda dapat dengan akaun transaksi.

Ciri-ciri utama akaun transaksi

Akses segera kepada dana

Akaun transaksi memberikan anda akses segera kepada wang anda apabila anda memerlukannya. Sama ada anda membayar untuk barangan runcit, memindahkan wang kepada rakan, atau mengeluarkan wang tunai dari ATM, anda boleh melakukannya dengan serta-merta. Fleksibiliti ini menjadikan urusan perbelanjaan harian anda lebih mudah berbanding dengan jenis akaun lain.

Transaksi tanpa had

Tidak seperti akaun simpanan, yang sering mengehadkan bilangan pengeluaran yang boleh anda buat, akaun transaksi membolehkan transaksi tanpa had. Anda boleh membuat banyak deposit, pengeluaran, dan pemindahan yang anda perlukan tanpa bimbang tentang penalti. Ciri ini amat berguna untuk mengendalikan bayaran yang kerap seperti sewa, utiliti, atau membeli-belah dalam talian.

Berikut adalah beberapa jenis urus niaga yang biasa anda boleh lakukan dengan akaun semakan:

- Pengeluaran ATM

- Pengeluaran secara peribadi di cawangan bank

- Pemindahan dalam talian dan pembayaran bil

- Permintaan telefon untuk pengeluaran cek

- Permintaan pengeluaran mel atau kurier

Tahap kebebasan ini memastikan aktiviti kewangan anda tetap lancar dan bebas tekanan.

Kad Debit dan akses ATM

Akaun transaksi anda biasanya datang dengan kad debit, memberikan anda kuasa untuk membuat pembelian dan mengeluarkan wang tunai di mana sahaja. Kad Debit diterima secara meluas, menjadikannya alat yang mudah untuk perbelanjaan setiap hari. Selain itu, banyak bank menawarkan faedah seperti reka bentuk kad eksklusif atau diskaun dengan jenama tertentu.

Dengan ciri-ciri ini, menguruskan wang anda menjadi bukan sahaja cekap tetapi juga selamat.

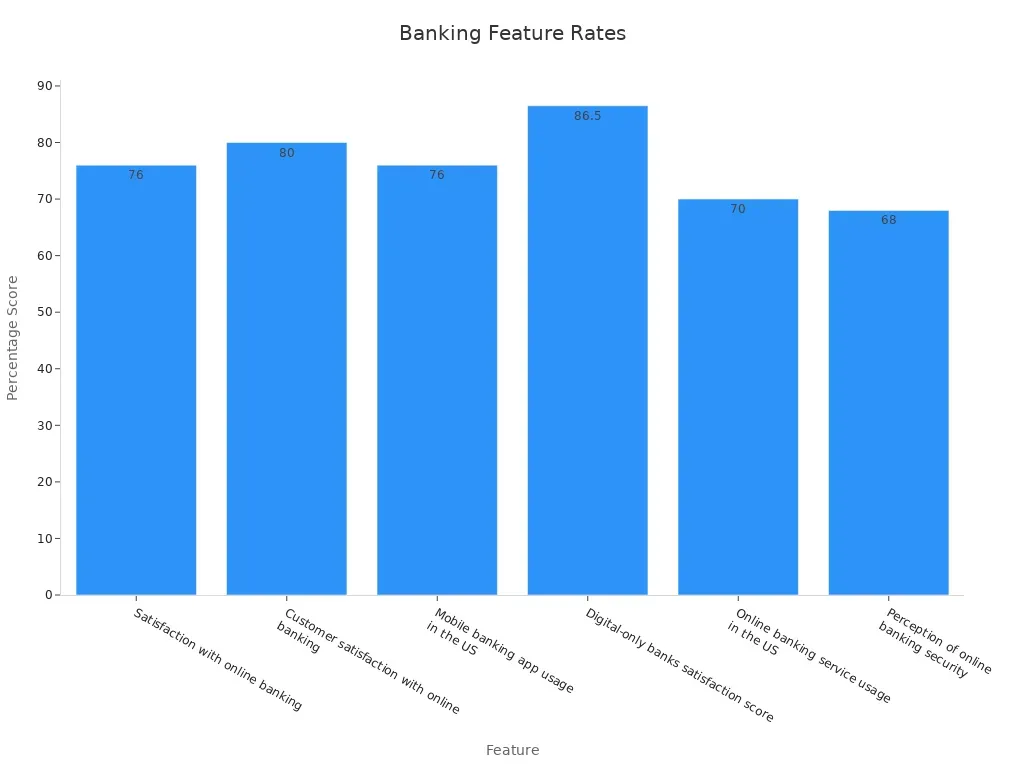

Perbankan dalam talian dan mudah alih

Dalam era digital hari ini, perbankan dalam talian dan mudah alih adalah must-haves. Akaun transaksi membolehkan anda menyemak baki anda, memindahkan wang, dan membayar bil-semua dari telefon pintar atau komputer anda. Alat ini menjimatkan masa dan menghapuskan keperluan untuk melawat cawangan bank.

Berikut adalah nombor yang mengatakan tentang perbankan dalam talian dan mudah alih:

Statistik ini menyerlahkan bagaimana perbankan digital penting telah menjadi untuk pengurusan kewangan moden.

Overdraft perlindungan

Perlindungan Overdraft adalah lifesaver apabila perbelanjaan yang tidak dijangka timbul. Jika anda secara tidak sengaja menghabiskan lebih daripada apa yang ada dalam akaun anda, ciri ini meliputi perbezaan, mencegah transaksi yang ditolak atau yuran yang besar. Banyak bank kini menawarkan overdraft yuran penepian atau tempoh rahmat, menyelamatkan pengguna berbilion-bilion setiap tahun.

Dengan memilih akaun transaksi dengan perlindungan overdraft, anda boleh mengelakkan cegukan kewangan dan mengekalkan ketenangan fikiran.

Yuran biasa untuk akaun transaksi

Apabila anda membuka akaun transaksi, penting untuk memahami yuran yang mungkin datang dengannya. Yuran ini boleh berbeza-beza bergantung kepada bank dan jenis akaun yang anda pilih. Mari kita memecahkan yang paling biasa.

Yuran penyelenggaraan bulanan

Sesetengah bank mengenakan bayaran penyelenggaraan bulanan hanya untuk memastikan akaun anda terbuka. Yuran ini boleh berkisar dari $5 hingga $15 sebulan. Walau bagaimanapun, banyak bank mengetepikan yuran ini jika anda memenuhi keperluan tertentu, seperti mengekalkan baki minimum atau menyediakan deposit langsung.

Sebagai contoh, jika anda membayar $2.37 yuran dwimingguan sepanjang tahun sekolah, ia menambah sehingga $42.66 setiap tahun. Itulah kira-kira 7.9% daripada apa yang anda mungkin menghabiskan di sekolah makan tengah hari dalam setahun. Sebaliknya, membayar yuran yang sama hanya tiga kali setahun akan kos hanya $7.11. Memahami yuran ini boleh membantu anda mengelakkan kos yang tidak perlu.

Overdraft dan bayaran dana yang tidak mencukupi

Bayaran Overdraft dan dana yang tidak mencukupi (NSF) berlaku apabila anda membelanjakan lebih banyak wang daripada yang anda ada dalam akaun anda. Yuran ini boleh menjadi mahal, sering antara $25 hingga $35 setiap transaksi. Pada tahun 2022, overdraft dan NSF yuran menjana $9.9 bilion hasil bagi bank-bank. Isi rumah yang terdedah dari segi kewangan telah melanda yang paling sukar, merangkumi lebih daripada $6 bilion yuran ini.

Berikut adalah beberapa pandangan utama mengenai overdraft dan yuran NSF:

- 17% isi rumah dengan menyemak akaun dilaporkan membayar yuran ini pada tahun 2022.

- Individu-individu yang terdedah dari segi kewangan mengalami overdrafts pada kadar yang lebih tinggi (46%) berbanding isi rumah yang sihat dari segi kewangan (4%).

- Akaun dengan baki harian purata rendah (di bawah $500) adalah 20 kali lebih cenderung untuk menanggung yuran NSF berbanding dengan baki yang lebih tinggi.

Memahami bagaimana yuran ini boleh membantu anda mengelakkan mereka dan menjimatkan wang.

ATM dan yuran transaksi asing

Menggunakan atm di luar rangkaian bank anda atau membuat pembelian di luar negara boleh membawa kepada yuran tambahan. Yuran ATM biasanya terdiri daripada $2 hingga $5 setiap transaksi, manakala yuran transaksi asing menambah 1% hingga 3% kepada kos setiap pembelian. Sesetengah bank juga mengenakan bayaran penukaran mata wang, yang boleh meningkatkan jumlah kos sebanyak 3% hingga 12%.

Inilah yang perlu anda ketahui mengenai yuran ini:

- Yuran transaksi asing dikenakan kepada pembelian yang dibuat di luar negara atau dengan pedagang asing.

- Pengeluaran dari ATM asing mungkin termasuk caj tambahan melebihi yuran ATM sendiri.

- Sesetengah bank menawarkan penepian yuran atau kad bebas yuran untuk pelanggan tertentu.

Jika anda sering melakukan perjalanan, pertimbangkan untuk memilih bank yang meminimumkan yuran ini atau menawarkan bayaran balik untuk caj ATM keluar dari rangkaian.

Jenis akaun transaksi

Apabila ia datang untuk menguruskan wang anda, tidak semua akaun transaksi adalah sama. Jenis akaun transaksi yang berbeza memenuhi keperluan unik, sama ada anda seorang pelajar, pemilik perniagaan, atau seseorang yang mencari faedah tambahan. Mari kita meneroka pilihan.

Akaun transaksi Standard

Akaun transaksi standard adalah jenis yang paling biasa. Ia sesuai untuk keperluan perbankan setiap hari seperti membayar bil, membeli-belah, atau menerima gaji anda. Akaun ini biasanya datang dengan ciri-ciri asas seperti kad debit, perbankan dalam talian dan transaksi tanpa had. Mereka mudah dan mudah digunakan, menjadikannya pilihan yang hebat jika anda mahukan pilihan tanpa perkhidmatan untuk menguruskan kewangan harian anda.

Akaun transaksi Premium

Jika anda sedang mencari manfaat tambahan, akaun transaksi premium mungkin bernilai dipertimbangkan. Akaun ini sering datang dengan faedah seperti had pengeluaran yang lebih tinggi, dikecualikan yuran dan program ganjaran eksklusif. Sesetengah bank juga menawarkan perkhidmatan pelanggan peribadi atau faedah perjalanan. Walaupun akaun ini mungkin mempunyai yuran bulanan yang lebih tinggi, ciri-ciri tambahan boleh menjadikannya sesuai jika anda mahukan lebih banyak nilai daripada pengalaman perbankan anda.

Akaun transaksi pelajar

Akaun transaksi pelajar direka dengan orang dewasa muda dalam fikiran. Mereka sering datang dengan yuran yang lebih rendah, tiada keperluan baki minimum, dan akses mudah ke perbankan mudah alih. Ciri-ciri ini menjadikan mereka sesuai untuk menguruskan bajet pelajar. Adakah anda tahu bahawa akaun wang mudah alih mempunyai kadar penggunaan 94.4% di kalangan pelajar, berbanding 77.8% untuk akaun bank tradisional? Pelajar juga menghargai kebolehcapaian (47.2%) dan kemudahan penggunaan (30.6%) apabila memilih akaun mereka.

Jika anda seorang pelajar, jenis akaun ini boleh membantu anda tinggal di atas kewangan anda tanpa melanggar bank.

Akaun transaksi perniagaan

Bagi pemilik perniagaan, akaun transaksi perniagaan khusus adalah penting. Akaun ini membantu anda menjaga kewangan peribadi dan perniagaan berasingan, yang penting untuk perlindungan undang-undang dan penyediaan cukai. Mereka juga memudahkan untuk mengesan perbelanjaan yang boleh ditolak dan mengekalkan organisasi kewangan.

Berikut adalah bagaimana akaun perniagaan boleh memberi manfaat kepada anda:

- Ia meningkatkan kredibiliti profesional anda dengan pelanggan dan vendor.

- Anda boleh menerima pembayaran kad kredit, memenuhi jangkaan pelanggan dan meningkatkan jualan.

- Ia membantu anda membina profil kredit perniagaan, yang penting untuk mendapatkan pinjaman atau pembiayaan.

Sama ada anda menjalankan permulaan kecil atau syarikat besar, akaun transaksi perniagaan boleh memudahkan pengurusan kewangan anda dan menyokong pertumbuhan anda.

Jaminan FDIC dan kepentingannya

Apakah insurans FDIC?

Insurans FDIC adalah seperti jaringan keselamatan untuk wang anda. Ia adalah jaminan yang disediakan oleh perbadanan insurans Deposit persekutuan (FDIC) untuk melindungi Deposit anda sekiranya bank anda gagal. Insurans ini merangkumi pelbagai jenis akaun, termasuk pemeriksaan, simpanan, dan sijil deposit (cd). Sejak penubuhannya pada tahun 1934, FDIC telah memastikan bahawa tiada pendeposit pernah kehilangan dana yang diinsuranskan. Itulah rekod prestasi yang cukup kukuh, tidak anda berfikir?

Berikut adalah pecahan cepat apa yang meliputi insurans FDIC:

Perlindungan ini memastikan wang anda selamat, walaupun pada masa yang tidak menentu.

Bagaimana FDIC melindungi wang anda

Langkah-langkah FDIC apabila bank gagal. Ia bertindak sebagai penerima, memastikan anda dapat mengakses deposit yang diinsuranskan dengan cepat. Sebagai contoh, jika bank anda ditutup, FDIC sama ada memindahkan akaun anda ke bank lain atau membayar anda secara langsung. Proses ini menghalang huru-hara kewangan dan memberi anda ketenangan fikiran.

Berikut adalah bagaimana FDIC berfungsi semasa kegagalan bank:

- Insures deposit sehingga $250,000 setiap pendeposit, setiap kategori pemilikan.

- Melindungi dana dalam memeriksa, menyimpan, dan akaun lain yang layak.

- Menguruskan bank-bank yang gagal untuk memastikan pendeposit tidak kehilangan wang mereka.

Peristiwa terkini, seperti keruntuhan Bank tandatangan, menunjukkan bagaimana insurans FDIC menghalang panik dan melindungi pendeposit daripada kehilangan wang yang sukar diperolehi mereka.

Had liputan dan apa yang disertakan

Insurans FDIC mempunyai had yang jelas. Ia meliputi sehingga $250,000 setiap pendeposit, setiap kategori pemilikan, di setiap bank yang diinsuranskan. Ini bermakna anda dilindungi untuk pelbagai akaun di bank yang berbeza, selagi setiap bank adalah FDIC-diinsuranskan.

Jika anda mempunyai lebih daripada $250,000 dalam satu akaun, pertimbangkan untuk menyebarkan dana anda di seluruh bank atau kategori pemilikan yang berbeza untuk memaksimumkan liputan anda. Dengan insurans FDIC, wang anda tetap selamat, tidak kira apa yang berlaku kepada bank anda.

Petua untuk memilih akaun transaksi yang betul

Memilih akaun transaksi yang betul boleh berasa sangat menggembirakan dengan banyak pilihan di luar sana. Tetapi jangan risau-memecahkannya ke dalam beberapa langkah mudah boleh membuat proses lebih mudah. Berikut adalah bagaimana anda boleh mencari akaun yang sempurna untuk keperluan anda.

Menilai keperluan kewangan anda

Mulakan dengan memikirkan bagaimana anda akan menggunakan akaun anda. Adakah anda mencari akaun untuk mengendalikan perbelanjaan setiap hari, atau adakah anda memerlukan sesuatu yang lebih khusus, seperti akaun pelajar atau perniagaan? Tabiat kewangan anda memainkan peranan yang besar dalam menentukan yang terbaik.

Tanya diri anda soalan-soalan ini:

- Berapa kerap anda merancang untuk membuat transaksi?

- Adakah anda memerlukan perlindungan overdraft atau akses ke atm antarabangsa?

- Adakah anda selesa mengekalkan baki minimum untuk mengelakkan yuran?

Sebagai contoh, jika anda seorang pelajar, anda mungkin mengutamakan yuran rendah dan perbankan mudah alih. Jika anda menjalankan perniagaan, anda akan mahu akaun yang memisahkan kewangan peribadi dan perniagaan sambil menawarkan ciri-ciri seperti penerimaan pembayaran kad kredit.

Bandingkan yuran dan ciri

Tidak semua akaun dicipta sama, terutamanya apabila ia datang kepada yuran. Sesetengah bank mengenakan yuran penyelenggaraan bulanan, sementara yang lain menawarkan akaun percuma jika anda memenuhi syarat-syarat tertentu. Memahami struktur yuran boleh menjimatkan wang anda dalam jangka masa panjang.

Berikut adalah perbandingan cepat struktur yuran biasa:

Apabila membandingkan akaun, cari yuran. Pertimbangkan ciri-ciri seperti perbankan mudah alih, akses ATM, dan program ganjaran. Sebagai contoh, generasi muda seperti Gen Z dan Millennials cenderung untuk membayar yuran yang lebih tinggi secara purata ($19.13 dan $15.55, masing-masing) berbanding generasi yang lebih tua seperti Boomers bayi ($2.21). Ini menyoroti kepentingan mencari akaun yang sejajar dengan tabiat perbelanjaan anda.

Pertimbangkan kebolehcapaian dan sokongan pelanggan

Akses dan sokongan pelanggan boleh membuat atau memecahkan pengalaman perbankan anda. Anda mahu akaun yang mudah untuk mengurus dan disokong oleh sokongan yang boleh dipercayai apabila anda memerlukan bantuan.

Berikut adalah beberapa faktor utama untuk menilai:

- Kepuasan pelanggan (CSAT):Langkah-langkah bagaimana pelanggan gembira dengan pengalaman sokongan mereka.

- Skor prestasi sokongan:Menggabungkan masa tindak balas, masa resolusi, dan CSAT ke dalam satu metrik.

- Purata masa untuk menutup isu-isu:Mengesan berapa cepat masalah diselesaikan, menunjukkan kecekapan perkhidmatan pelanggan.

- Skor kaji selidik pelanggan:Mencerminkan maklum balas pelanggan mengenai prestasi keseluruhan bank.

Jika anda menghargai resolusi masalah cepat, cari bank dengan skor prestasi sokongan yang tinggi. Sesetengah bank juga menawarkan perkhidmatan pelanggan 24/7 atau sokongan khusus untuk pemegang akaun premium. Ciri-ciri ini boleh menjimatkan masa dan mengurangkan tekanan apabila timbul isu.

Cari faedah atau faedah tambahan

Akhirnya, jangan lupa untuk memeriksa faedah tambahan. Banyak bank menawarkan program ganjaran, cashback pembelian, atau penepian yuran untuk transaksi tertentu. Manfaat ini boleh menambah nilai yang signifikan ke akaun anda.

Berikut adalah beberapa faedah untuk mencari:

- Bonus daftar masuk:Sesetengah bank menawarkan bonus tunai apabila anda membuka akaun baru.

- Pengecualian yuran:Cari akaun yang mengetepikan ATM atau yuran transaksi asing.

- Program ganjaran:Dapatkan mata atau cashback untuk menggunakan kad debit anda.

- Faedah eksklusif:Akaun Premium mungkin termasuk faedah seperti insurans perjalanan atau had pengeluaran yang lebih tinggi.

Tambahan ini mungkin kelihatan kecil, tetapi mereka boleh membuat perbezaan yang besar dari semasa ke semasa. Sebagai contoh, jika anda sering melakukan perjalanan, akaun tanpa yuran transaksi asing boleh menjimatkan beratus-ratus dolar setiap tahun.

Dengan mengikuti petua ini, anda akan berada dengan baik dalam perjalanan anda untuk mencari akaun transaksi yang sesuai dengan gaya hidup dan matlamat kewangan anda.

Akaun transaksi adalah hab kewangan anda untuk aktiviti harian, menawarkan ciri-ciri seperti akses segera, transaksi tanpa had, dan perbankan digital. Memilih akaun yang betul memudahkan pengurusan wang anda. Fikirkan keperluan anda, bandingkan pilihan, dan pilih yang sesuai dengan gaya hidup anda. Pilihan yang tepat memastikan kewangan anda bebas tekanan dan teratur.

Soalan lazim

Apakah perbezaan antara akaun transaksi dan akaun simpanan?

Akaun transaksi adalah untuk perbelanjaan harian, sementara akaun simpanan membantu anda mengembangkan wang anda. Akaun simpanan sering mempunyai had pengeluaran, tidak seperti akaun transaksi.

Bolehkah saya membuka beberapa akaun transaksi?

Ya, anda boleh membuka berbilang akaun. Ramai orang menggunakan akaun berasingan untuk kewangan peribadi dan perniagaan atau menguruskan perbelanjaan tertentu seperti perjalanan atau bil.

Adakah akaun transaksi selamat?

Benar-benar! Kebanyakan akaun transaksi adalah FDIC-diinsuranskan, melindungi wang anda sehingga $250,000 setiap pendeposit, setiap bank. Ini memastikan dana anda selamat walaupun bank gagal.

Kandungan Berkaitan