Cos'è l'IVA sul valore aggiunto Una definizione completa

Autore:XTransfer2025.05.26Imposta sul valore aggiunto (IVA)

L'imposta sul valore aggiunto (IVA) è un'imposta sui consumi applicata all'aumento del valore in ogni fase della produzione o distribuzione. I governi di tutto il mondo fanno affidamento su questa tassa per generare entrate significative. La sua importanza continua a crescere man mano che più paesi la adottano. Ad esempio:

- Angola, Bahrein e Emirati Arabi Uniti hanno recentemente implementato sistemi IVA.

- Bhutan, Kuwait e Qatar prevedono di introdurre presto l'IVA, evidenziando il suo ruolo in espansione nelle economie globali.

In definitiva, il consumatore finale sostiene il costo dell'imposta sul valore aggiunto, poiché le aziende lo trasferiscano nei prezzi dei prodotti o dei servizi. Ciò rende l'IVA una parte vitale dei moderni sistemi di tassazione.

Come funziona l'IVA

IVA in entrata e in uscita

Comprendere l'IVA in input e output è essenziale per capire come funziona l'imposta sul valore aggiunto. L'IVA in entrata si riferisce all'imposta che paghi su beni o servizi acquistati per la tua attività. L'IVA in uscita, d'altra parte, è l'imposta che raccogli quando vendi beni o servizi. La differenza tra questi due determina la tua responsabilità IVA. Se l'IVA in ingresso supera l'IVA in uscita, puoi richiedere un rimborso. Al contrario, se la tua IVA in uscita è più alta, devi la differenza alle autorità fiscali.

La relazione tra input e output IVA riflette le dinamiche della domanda-offerta in vari settori. Ad esempio, i produttori spesso devono affrontare una maggiore IVA a causa dei costi delle materie prime, mentre i rivenditori si concentrano sull'IVA di produzione come parte delle loro strategie di prezzo.

La catena dell'IVA spiegata

La catena dell'IVA illustra come viene applicata l'imposta sul valore aggiunto in ogni fase della produzione e della distribuzione. Questo processo garantisce che l'IVA venga riscossa in modo incrementale, in base al valore aggiunto in ogni fase. Ecco come funziona:

- Fase iniziale: Produttore/fornitore al rivenditore

Tu, come produttore, incorrere in IVA su materie prime e manodopera. Quando vendi beni a un rivenditore, addebiti l'IVA, nota come IVA di output. - Fase centrale: Rivenditore al grossista/distributore

Il rivenditore aggiunge un margine alle merci e addebita l'IVA su questo valore aggiunto. L'IVA riscossa include sia l'IVA di produzione del produttore che l'IVA del rivenditore. - Fase finale: rivenditore per porre fine al consumatore

Quando il consumatore acquista i beni, l'IVA viene nuovamente applicata. Il consumatore paga l'intero importo dell'IVA, che include tutta l'IVA riscossa lungo tutta la catena.

Questo processo graduale garantisce che l'IVA sia distribuita in modo equo in tutte le fasi, con il consumatore finale che sopporta il costo finale.

Esempi di come funziona l'IVA

Gli esempi del mondo reale aiutano a chiarire come funziona l'IVA nella pratica. Si consideri quanto segue:

Ad esempio, in Francia, l'IVA è stata introdotta per la prima volta nel 1948 e da allora è diventata una pietra angolare del suo sistema fiscale. A livello globale, l'IVA contribuisce a circa un quarto del gettito fiscale totale, dimostrando la sua importanza nelle economie moderne. Questi esempi evidenziano come i sistemi IVA operano in diverse regioni e settori.

Caratteristiche chiave dell'imposta sul valore aggiunto

Attività imponibili e transazioni

L'imposta sul valore aggiunto si applica a un'ampia gamma di attività e transazioni. Questi includono la vendita di beni, la fornitura di servizi e le importazioni. I sistemi IVA spesso classificano le attività imponibili in base all'industria e al tipo di transazione. Ad esempio, la Germania utilizza i dati di restituzione dell'IVA per analizzare le attività imponibili in 778 settori. Questa classificazione garantisce una segnalazione accurata e la conformità.

La comprensione di queste classificazioni aiuta le aziende a identificare i propri obblighi IVA ed evitare sanzioni.

Tariffe IVA: standard e ridotte

Le aliquote IVA e le strutture variano a seconda dei paesi. La maggior parte delle giurisdizioni applica un'aliquota standard a beni e servizi generali, mentre le tariffe ridotte si rivolgono a prodotti essenziali come cibo o medicine. Ad esempio, la Nuova Zelanda ha un'aliquota IVA standard del 15%, mentre l'Australia applica un'aliquota del 10%. Le tariffe ridotte mirano a rendere le necessità più accessibili per i consumatori.

Queste differenze nelle aliquote IVA riflettono le priorità economiche e le politiche sociali di ciascun paese.

Requisiti di conformità e reporting

Il rispetto delle normative IVA richiede alle aziende di seguire rigide linee guida per la rendicontazione. L'automazione svolge un ruolo chiave nella semplificazione di questo processo. La tecnologia riduce gli errori automatizzando l'immissione dei dati e i calcoli. Garantisce inoltre un reporting accurato dell'IVA e aiuta le aziende a rimanere aggiornate con le modifiche normative.

- Automazione dei processi: la tecnologia automatizza attività ripetitive come l'immissione dei dati e il reporting.

- Accuratezza e conformità: il software garantisce il corretto calcolo dell'IVA e il rispetto delle normative.

- Gestione centralizzata dei dati: i sistemi centralizzati semplificano il monitoraggio degli obblighi e degli audit dell'IVA.

Adottando queste misure, le imprese possono snellire i propri processi Iva ed evitare sanzioni.

Imposta sul valore aggiunto e imposta sulle vendite

Differenze nella riscossione delle imposte

Potresti chiederti come l'imposta sul valore aggiunto (IVA) differisca dall'imposta sulle vendite in termini di riscossione. La distinzione chiave risiede nelle fasi in cui vengono applicate queste tasse. L'IVA viene riscossa in ogni fase della produzione e della distribuzione, mentre l'imposta sulle vendite viene addebitata solo nel punto di vendita finale. Questa differenza influisce sul modo in cui le aziende gestiscono i propri obblighi fiscali.

Ad esempio, si consideri l'acquisto di jeans al prezzo di $50 o € 50:

Con l'IVA, le imprese rimettono le tasse in modo incrementale, in base al valore aggiunto in ogni fase. Questo meccanismo di autoapplicazione garantisce la trasparenza ma richiede una registrazione più dettagliata. L'imposta sulle vendite, invece, semplifica la riscossione puntando unicamente sull'operazione finale. Tuttavia, manca la responsabilità in più fasi fornita dall'IVA.

Impatto sulle imprese e sui consumatori

L'impatto dell'IVA e dell'imposta sulle vendite sulle imprese e sui consumatori varia in modo significativo. L'IVA crea un ambiente neutro per le scelte di investimento perché si applica in modo uniforme a tutte le fasi della produzione. L'imposta sulle vendite, tuttavia, può distorcere il comportamento dei consumatori incentivando determinati acquisti rispetto ad altri.

Per i consumatori, l'IVA spesso si traduce in prezzi più alti perché le imprese trasferiscono il carico fiscale lungo la catena di approvvigionamento. L'imposta sulle vendite, applicata solo nel punto vendita, può sembrare più semplice ma può portare a prezzi disomogenei a causa delle aliquote variabili tra le regioni. Le aziende che operano in base ai sistemi IVA devono affrontare requisiti di conformità più severi, inclusi rapporti dettagliati e audit. I sistemi di imposta sulle vendite, sebbene meno complessi, possono creare sfide per le aziende che operano in più stati o località a causa di normative incoerenti.

Tendenze globali di adozione

A livello globale, l'IVA ha ottenuto un'adozione diffusa, con molti paesi che la preferiscono all'imposta sulle vendite grazie alla sua efficienza e al potenziale di generazione di entrate. Ecco alcune tendenze notevoli:

- L'aliquota IVA standard media nei paesi OCSE è del 19,3%.

- Il rapporto di base imponibile medio dell'OCSE è del 54%.

- La Nuova Zelanda ha una base IVA che copre quasi il 100% del consumo totale.

- Il Lussemburgo e l'Estonia hanno rapporti di base imponibile rispettivamente del 78% e del 73%.

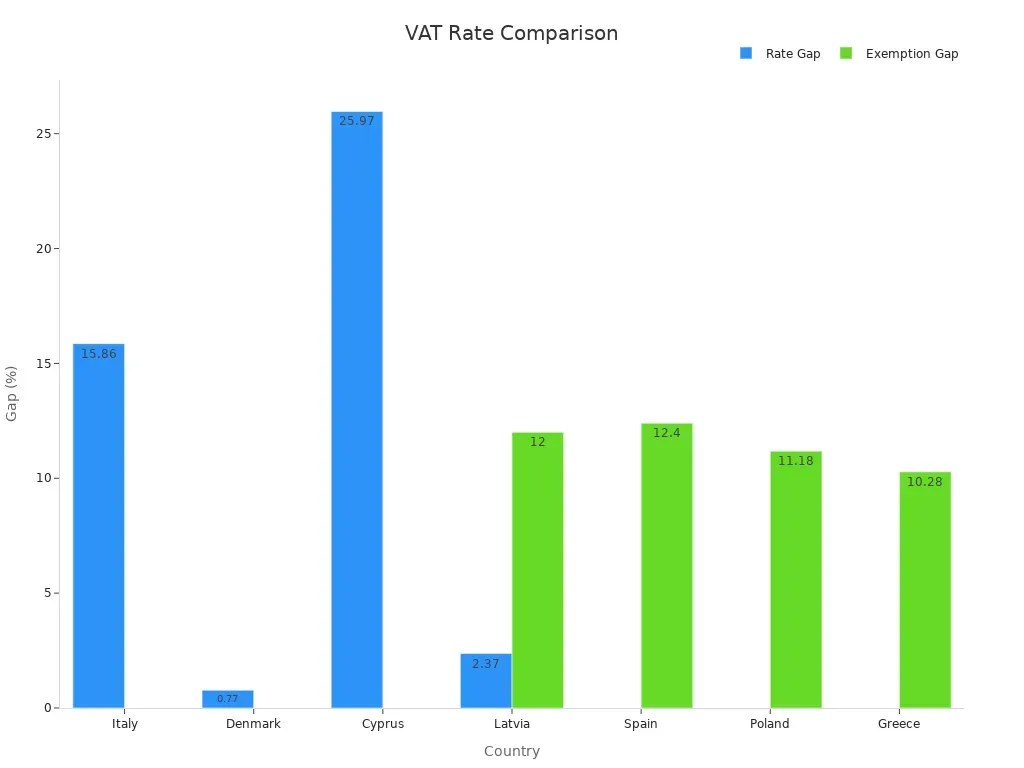

- Nel 2020, il divario medio attuabile in materia di IVA nell'UE era del 16,4%, il che indica una potenziale perdita di entrate derivante da aliquote ridotte ed esenzioni.

Queste statistiche evidenziano la preferenza globale per i sistemi IVA, che offrono una base imponibile più ampia e flussi di entrate più coerenti. L'imposta sulle vendite, al contrario, rimane limitata a regioni specifiche, come gli Stati Uniti, dove i governi statali e locali stabiliscono aliquote variabili. Questo approccio patchwork complica la conformità per le aziende e riduce l'efficienza complessiva.

I sistemi IVA forniscono anche un meccanismo di autoapplicazione che riduce al minimo le frodi e gli errori. Tuttavia, richiedono uno sforzo amministrativo significativo, compresa l'accurata tenuta dei registri e la rendicontazione. I sistemi di imposta sulle vendite, sebbene più semplici, mancano della responsabilità in più fasi offerta dall'IVA, rendendoli meno efficaci nel prevenire l'evasione fiscale.

Vantaggi e sfide dell'IVA

Vantaggi dei sistemi IVA

I sistemi IVA offrono diversi vantaggi che li rendono una scelta preferita per i governi di tutto il mondo. Uno dei principali vantaggi è la loro natura autoapplicativa. Le aziende devono segnalare l'IVA sia in entrata che in uscita, il che incoraggia la segnalazione accurata e riduce l'evasione fiscale. Questo meccanismo garantisce che i governi possano mobilitare le entrate in modo efficiente. Inoltre, i sistemi IVA si applicano a ogni fase della produzione e della distribuzione, creando un flusso di entrate costante e affidabile per i governi. Questa coerenza aiuta a finanziare i servizi pubblici e le infrastrutture.

Un altro vantaggio è la neutralità dell'IVA. Non distorce le decisioni aziendali poiché si applica in modo uniforme tra i settori. A differenza dell'imposta sulle vendite, l'IVA non favorisce un tipo di consumo rispetto a un altro. Questa neutralità promuove una concorrenza leale e incoraggia gli investimenti. Inoltre, i sistemi IVA sono più facili da amministrare nel commercio transfrontaliero rispetto ad altri sistemi fiscali, poiché seguono regole standardizzate in molte regioni.

Sfide comuni nell'attuazione dell'IVA

Nonostante i suoi vantaggi, l'attuazione dell'IVA comporta delle sfide. L'evasione fiscale rimane una questione significativa. Gli schemi di frode, come le frodi carosello e le false fatturazioni, possono portare a notevoli perdite di entrate. Le transazioni transfrontaliere complicano anche la gestione dell'IVA a causa delle diverse normative. Le imprese spesso faticano a rispettare queste differenze, rischiando sanzioni.

I costi amministrativi rappresentano un'altra sfida. I governi e le imprese devono investire in tecnologia e formazione per garantire la conformità. Le piccole imprese, in particolare, possono trovare questi costi gravosi. Inoltre, la determinazione di aliquote IVA appropriate può creare disparità economiche. Tassi elevati possono ridurre il potere d'acquisto dei consumatori, influenzando l'attività economica complessiva.

Implicazioni economiche dell'IVA

L'IVA ha effetti economici sia a breve che a lungo termine. A breve termine, aliquote IVA più elevate possono ridurre la redditività per le imprese. Ad esempio, un aumento dell'IVA del 10% in Arabia Saudita ha portato a un calo della redditività media del 2,16% per le imprese. Tuttavia, a lungo termine, l'IVA avvantaggia i governi aumentando le entrate. Queste entrate possono essere reinvestite nell'economia, migliorando potenzialmente la redditività delle imprese e i servizi pubblici.

L'esperienza tedesca con l'IVA evidenzia il suo potenziale durante le crisi economiche. Stimolando l'attività, l'IVA può sostenere gli sforzi di ripresa. La ricerca mostra anche che gli aumenti dell'IVA non gravano necessariamente sui gruppi a basso reddito, rendendola un'opzione fiscale equa. Tuttavia, l'IVA può causare volatilità economica, soprattutto quando i tassi cambiano improvvisamente. Questa volatilità influisce sulle finanze aziendali, sulla disoccupazione e sulle entrate fiscali.

Registrazione IVA e conformità

Requisiti di registrazione

I requisiti di registrazione IVA variano a seconda delle giurisdizioni, ma generalmente dipendono dal fatturato, dalle attività e dai costi di conformità della tua azienda. Se il tuo fatturato imponibile supera una soglia specifica, devi registrarti per l'IVA. Ad esempio, molti paesi hanno fissato questa soglia a $85.000 o equivalente. Alcune attività commerciali, come l'importazione di beni o la fornitura di servizi a livello internazionale, possono anche attivare la registrazione IVA indipendentemente dal fatturato.

Per registrarsi, è necessario preparare la documentazione che delinea le attività commerciali e i dettagli finanziari. Ciò include fatture, contratti e prova di identità. La registrazione IVA online semplifica questo processo, consentendo di presentare le domande direttamente alle autorità fiscali. Una volta registrata, devi rimanere aggiornato sui tuoi dazi IVA, compresa la presentazione delle dichiarazioni IVA e l'effettuazione dei pagamenti IVA in tempo.

Processi di deposito e pagamento

Una volta registrata, è necessario presentare regolarmente le dichiarazioni IVA. Questi resi descrivono in dettaglio la tua IVA di input e output, aiutando le autorità fiscali a calcolare la tua responsabilità IVA. Le scadenze per la presentazione variano in base al paese, ma la maggior parte richiede l'invio mensile o trimestrale. Le piattaforme di registrazione online IVA spesso includono strumenti per automatizzare questo processo, riducendo gli errori e risparmiando tempo.

Il pagamento dell'IVA è un altro aspetto critico della conformità. È necessario pagare la differenza tra l'IVA in uscita e l'IVA in entrata alle autorità. I ritardi di pagamento possono comportare sanzioni, quindi la presentazione tempestiva è essenziale. Le piccole imprese devono spesso affrontare costi di conformità più elevati, il che può portare a sfide nel rispetto di questi obblighi. L'utilizzo di sistemi automatizzati può aiutarti a gestire i pagamenti IVA in modo efficiente.

Sanzioni per la non conformità

Il mancato rispetto delle norme Iva può comportare sanzioni significative. Se non ti registri per l'IVA quando richiesto, le autorità possono imporre multe fino a £ 400 al mese. La presentazione tardiva delle dichiarazioni IVA può comportare sanzioni fino a £ 300, a seconda del ritardo e delle dimensioni della tua attività. I ritardi nei pagamenti dell'IVA comportano multe aggiuntive, che possono raggiungere £ 1.000 per ogni £ 10.000 dovuti. Fornire informazioni inesatte sulle dichiarazioni IVA può comportare sanzioni fino al 30% dell'imposta dovuta.

Queste sanzioni sottolineano l'importanza di comprendere i requisiti di registrazione dell'IVA e di mantenere la conformità. Utilizzando gli strumenti di registrazione online dell'IVA e automatizzando i processi di archiviazione, è possibile evitare questi costosi errori.

L'imposta sul valore aggiunto (IVA) è un'imposta sui consumi applicata in ogni fase della produzione e della distribuzione, garantendo un flusso di entrate costante per i governi. Le sue caratteristiche chiave, come la neutralità e la raccolta in più fasi, lo rendono un sistema di tassazione affidabile ed equo. Comprendere l'IVA ti aiuta a gestire la conformità, evitare sanzioni e prendere decisioni finanziarie informate.

Le tendenze future evidenziano il ruolo crescente della trasformazione digitale nei sistemi IVA. Ad esempio, la direttiva ViDA nell'UE mira a modernizzare la rendicontazione dell'IVA con dati in tempo reale e fatturazione elettronica obbligatoria. Questa iniziativa affronta le inefficienze e le frodi, che hanno causato un divario IVA di 89 miliardi di euro nel 2022. Poiché le imposte sui consumi continuano ad aumentare di importanza a livello globale, le imprese devono adattarsi a questi cambiamenti per rimanere competitive.

Abbracciando gli strumenti digitali e rimanendo aggiornati sulle normative IVA transfrontaliere, puoi navigare in modo efficace nel panorama fiscale in evoluzione.

FAQ

Qual è lo scopo dell'IVA?

L'IVA genera entrate per i governi tassando il valore aggiunto a beni e servizi in ogni fase della produzione. Tu, come consumatore, alla fine paghi questa tassa quando acquisti prodotti o servizi.

Chi è responsabile del pagamento dell'IVA?

Le imprese riscuotono l'Iva dai consumatori e la rimettono al fisco. Tu, come consumatore, paghi l'IVA indirettamente quando acquisti beni o servizi.

In che modo l'IVA differisce dall'imposta sulle vendite?

L'IVA si applica in ogni fase della produzione e della distribuzione. L'imposta sulle vendite, tuttavia, viene addebitata solo alla vendita finale. Si riscontra l'IVA come parte del prezzo del prodotto, mentre l'imposta sulle vendite viene aggiunta al momento del pagamento.

Tutti i beni e i servizi sono soggetti all'IVA?

No, alcuni beni e servizi sono esenti o tassati a aliquote ridotte. Essenziali come cibo o medicine spesso hanno aliquote IVA inferiori per ridurre il tuo onere finanziario.

Le aziende possono richiedere il rimborso dell'IVA?

Sì, le imprese possono richiedere l'IVA pagata sugli acquisti utilizzati per le loro operazioni. Questo processo, chiamato detrazione dell'IVA a input, aiuta a ridurre la loro responsabilità fiscale complessiva.

Contenuti correlati