Nozioni di base sull'account di transazione che dovresti conoscere

Autore:XTransfer2025.04.27Conto transazione

Un conto di transazione è il tuo strumento di go-to per la gestione delle transazioni quotidiane. È il tipo di conto bancario consumer che semplifica la vita permettendoti di depositare lo stipendio, pagare le bollette o fare acquisti con una carta di debito. Sapevi che nel 2022 oltre il 41% dei correntisti utilizzava regolarmente pagamenti peer-to-peer? Con funzionalità come i depositi diretti e il digital banking, un conto corrente è essenziale per mantenere le tue finanze organizzate.

In che modo un account di transazione differisce da altri account

Conti di transazione e conti di risparmio

Potresti chiederti come un conto di transazione si impila in un conto di risparmio. La più grande differenza sta nel modo in cui li usi. Un conto di transazione è progettato per le tue esigenze finanziarie quotidiane. Puoi depositare e prelevare denaro tutte le volte che vuoi senza preoccuparti delle sanzioni. D'altra parte, i conti di risparmio hanno lo scopo di aiutarti a far crescere i tuoi soldi nel tempo. Di solito hanno limiti di prelievo e possono addebitare commissioni se li superi.

Ecco un rapido confronto per rendere le cose più chiare:

Quindi, se stai cercando flessibilità, un conto di transazione è la soluzione migliore. Ma se il tuo obiettivo è guadagnare interessi, un conto di risparmio potrebbe essere la strada da percorrere.

Conti di transazione vs. conti di investimento

I conti degli investimenti sono tutti sulla crescita della tua ricchezza. Ti permettono di acquistare azioni, obbligazioni o fondi comuni di investimento. A differenza di un conto corrente, non sono costruiti per l'uso quotidiano. Non puoi usarli per pagare le bollette o fare acquisti online. Inoltre, l'accesso ai tuoi soldi può richiedere tempo poiché potresti dover prima vendere investimenti.

Un conto di transazione, tuttavia, ti dà accesso immediato ai tuoi fondi. È perfetto per gestire le tue spese quotidiane, mentre un conto di investimento è migliore per obiettivi finanziari a lungo termine.

Conti di transazione vs. Certificati di deposito (CD)

I certificati di deposito, o CD, sono un'altra opzione per risparmiare denaro. Ma funzionano in modo molto diverso da un conto di transazione. Quando apri un CD, accetti di bloccare i tuoi soldi per un determinato periodo. In cambio, guadagni un tasso di interesse fisso. Se ti ritiri in anticipo, dovrai affrontare delle sanzioni.

Un conto di transazione non ha queste restrizioni. Puoi usare i tuoi soldi ogni volta che ne hai bisogno. I CD sono ottimi per il risparmio, ma non offrono la flessibilità che ottieni con un account di transazione.

Caratteristiche chiave di un account di transazione

Accesso immediato ai fondi

Un conto di transazione ti dà accesso immediato al tuo denaro ogni volta che ne hai bisogno. Che tu stia pagando la spesa, trasferendo denaro a un amico o prelevando contanti da un bancomat, puoi farlo immediatamente. Questa flessibilità rende la gestione delle spese quotidiane molto più semplice rispetto ad altri tipi di account.

Transazioni illimitate

A differenza dei conti di risparmio, che spesso limitano il numero di prelievi che è possibile effettuare, un conto di transazione consente transazioni illimitate. Puoi effettuare tutti i depositi, prelievi e trasferimenti di cui hai bisogno senza preoccuparti delle sanzioni. Questa funzione è particolarmente utile per gestire pagamenti frequenti come affitto, utenze o acquisti online.

Ecco alcuni tipi comuni di transazioni che è possibile eseguire con un conto corrente:

- Prelievi bancomat

- Prelievi di persona presso una filiale bancaria

- Bonifici online e pagamenti delle bollette

- Richieste telefoniche per esborsi assegni

- Richieste di prelievo di posta o corriere

Questo livello di libertà garantisce che le tue attività finanziarie rimangano senza soluzione di continuità e senza stress.

Carta di debito e accesso ATM

Il tuo conto di transazione in genere viene fornito con una carta di debito, dandoti il potere di effettuare acquisti e prelevare contanti in movimento. Le carte di debito sono ampiamente accettate, rendendole uno strumento conveniente per la spesa quotidiana. Inoltre, molte banche offrono vantaggi come design esclusivi di carte o sconti con determinati marchi.

Con queste funzionalità, la gestione dei tuoi soldi diventa non solo efficiente ma anche sicura.

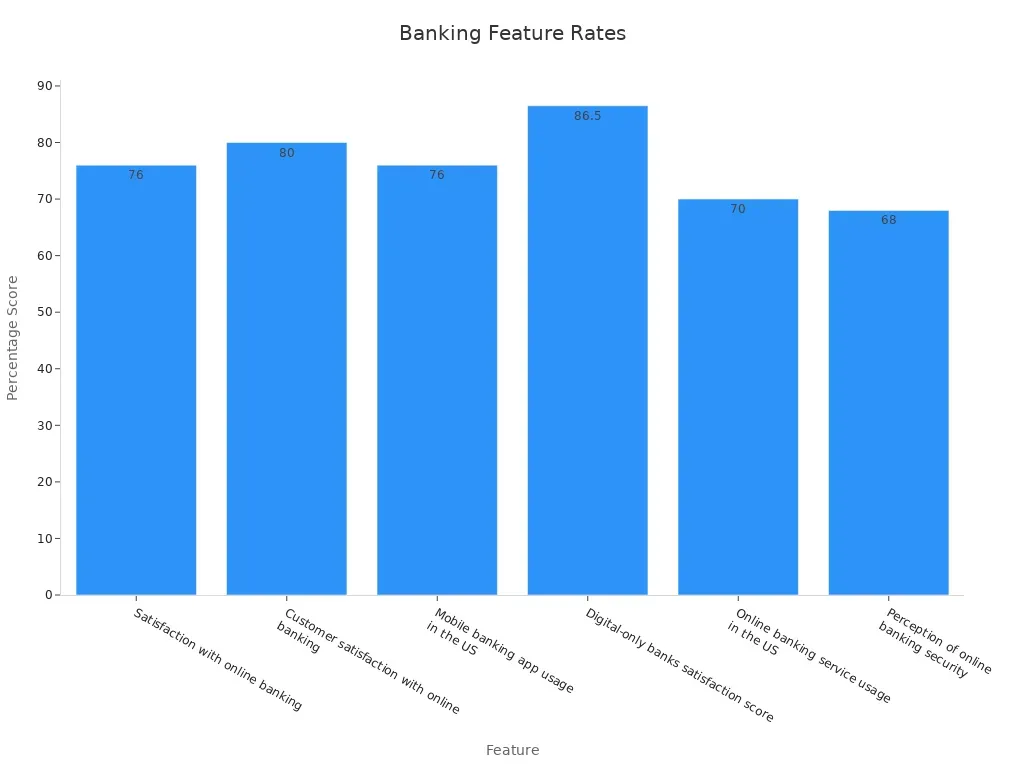

Online e Mobile Banking

Nell'era digitale di oggi, l'online e il mobile banking sono i must-have. Un conto di transazione ti consente di controllare il saldo, trasferire denaro e pagare le bollette, il tutto dallo smartphone o dal computer. Questi strumenti ti fanno risparmiare tempo ed eliminano la necessità di visitare una filiale bancaria.

Ecco cosa dicono i numeri sull'online e sul mobile banking:

Queste statistiche evidenziano quanto sia diventato essenziale il digital banking per la moderna gestione finanziaria.

Protezione dello scoperto

La protezione dello scoperto è un vero toccasana quando sorgono spese impreviste. Se spendi accidentalmente più di quanto c' è nel tuo account, questa funzione copre la differenza, impedendo transazioni rifiutate o commissioni elevate. Molte banche ora offrono esenzioni dalle commissioni di scoperto o periodi di grazia, facendo risparmiare ai consumatori miliardi ogni anno.

Scegliendo un conto di transazione con protezione dello scoperto, è possibile evitare singhiozzi finanziari e mantenere la tranquillità.

Commissioni comuni per i conti delle transazioni

Quando apri un conto di transazione, è importante comprendere le commissioni che potrebbero derivarne. Queste commissioni possono variare a seconda della banca e del tipo di conto che scegli. Antiriamo giù quelli più comuni.

Tasse di manutenzione mensili

Alcune banche addebitano una commissione di manutenzione mensile solo per mantenere aperto il tuo conto. Queste commissioni possono variare da $5 a $15 al mese. Tuttavia, molte banche rinunciano a questa commissione se si soddisfano determinati requisiti, come mantenere un saldo minimo o impostare depositi diretti.

Ad esempio, se paghi una quota di $2,37 ogni due settimane su un anno scolastico, si aggiunge fino a $42, 66 all'anno. Si tratta di circa il 7,9% di quello che potresti spendere per la mensa scolastica in un anno. D'altra parte, pagare la stessa quota solo tre volte l'anno costerebbe solo $7,11. Comprendere queste commissioni può aiutarti a evitare costi inutili.

Commissioni di scoperto e fondi insufficienti

Le commissioni di scoperto e fondi insufficienti (NSF) si verificano quando spendi più soldi di quelli che hai nel tuo conto. Queste commissioni possono essere costose, spesso comprese tra $25 e $35 per transazione. Nel 2022, le commissioni di scoperto e NSF hanno generato entrate per 9,9 miliardi di dollari per le banche. Le famiglie finanziariamente vulnerabili sono state le più colpite, rappresentando oltre $6 miliardi di queste tasse.

Ecco alcuni approfondimenti chiave sullo scoperto e sulle commissioni NSF:

- Il 17% delle famiglie con conti correnti ha dichiarato di aver pagato queste tasse nel 2022.

- Gli individui finanziariamente vulnerabili hanno sperimentato scoperti di conto a un tasso molto più elevato (46%) rispetto alle famiglie finanziariamente sane (4%).

- I conti con saldi giornalieri medi bassi (inferiori a $500) hanno una probabilità 20 volte maggiore di sostenere commissioni NSF rispetto a quelli con saldi più elevati.

Capire come funzionano queste tasse può aiutarti a evitarle e risparmiare denaro.

Bancomat e commissioni di transazione estera

L'utilizzo di bancomat al di fuori della rete della banca o gli acquisti all'estero può comportare costi aggiuntivi. Le commissioni bancomat in genere vanno da $2 a $5 per transazione, mentre le commissioni sulle transazioni estere aggiungono dall'1 % al 3% al costo di ogni acquisto. Alcune banche addebitano anche commissioni di conversione di valuta, che possono aumentare il costo totale dal 3% al 12%.

Ecco cosa dovresti sapere su queste commissioni:

- Le commissioni sulle transazioni estere si applicano agli acquisti effettuati all'estero o con commercianti stranieri.

- I prelievi da bancomat stranieri possono includere costi aggiuntivi oltre alle tariffe del bancomat.

- Alcune banche offrono esenzioni da commissioni o carte senza commissioni per clienti specifici.

Se viaggi spesso, considera la possibilità di scegliere una banca che riduca al minimo queste commissioni o offre il rimborso per le spese bancomat fuori rete.

Tipi di account di transazione

Quando si tratta di gestire i tuoi soldi, non tutti i conti delle transazioni sono uguali. Diversi tipi di account di transazione soddisfano esigenze specifiche, che tu sia uno studente, un imprenditore o qualcuno che cerca vantaggi extra. Esploriamo le opzioni.

Conti di transazione standard

Un conto di transazione standard è il tipo più comune. È perfetto per le esigenze bancarie quotidiane come pagare le bollette, fare acquisti o ricevere lo stipendio. Questi conti di solito sono dotati di funzionalità di base come una carta di debito, servizi bancari online e transazioni illimitate. Sono semplici e facili da usare, il che li rende un'ottima scelta se desideri un'opzione senza fronzoli per la gestione delle tue finanze quotidiane.

Conti di transazione premium

Se stai cercando vantaggi extra, potrebbe valere la pena prendere in considerazione un conto di transazione premium. Questi account spesso hanno vantaggi come limiti di prelievo più elevati, commissioni rinunciate e programmi di premi esclusivi. Alcune banche offrono anche un servizio clienti personalizzato o vantaggi di viaggio. Sebbene questi account possano avere canoni mensili più elevati, le funzionalità aggiunte possono renderli adatti se desideri più valore dalla tua esperienza bancaria.

Account di transazione degli studenti

I conti delle transazioni degli studenti sono progettati pensando ai giovani adulti. Spesso hanno tariffe inferiori, nessun requisito di saldo minimo e un facile accesso al mobile banking. Queste caratteristiche li rendono ideali per la gestione di un budget per studenti. Sapevi che i conti di denaro mobile hanno un tasso di adozione del 94,4% tra gli studenti, rispetto al 77,8% dei conti bancari tradizionali? Gli studenti apprezzano anche l'accessibilità (47,2%) e la facilità d'uso (30,6%) nella scelta del proprio account.

Se sei uno studente, questo tipo di account può aiutarti a mantenere il controllo delle tue finanze senza spendere una banca.

Account transazioni aziendali

Per gli imprenditori, un conto di transazione commerciale dedicato è essenziale. Questi conti ti aiutano a mantenere separate le finanze personali e aziendali, il che è fondamentale per la protezione legale e la preparazione fiscale. Inoltre, rendono più facile tenere traccia delle spese deducibili e mantenere l'organizzazione finanziaria.

Ecco come un account aziendale può avvantaggiarti:

- Migliora la tua credibilità professionale con clienti e fornitori.

- Puoi accettare pagamenti con carta di credito, soddisfacendo le aspettative dei clienti e aumentando le vendite.

- Ti aiuta a costruire un profilo di credito aziendale, che è vitale per garantire prestiti o finanziamenti.

Che tu gestga una piccola startup o una grande azienda, un conto di transazione aziendale può semplificare la tua gestione finanziaria e supportare la tua crescita.

Garanzia FDIC e sua importanza

Cos'è l'assicurazione FDIC?

L'assicurazione FDIC è come una rete di sicurezza per i tuoi soldi. È una garanzia fornita dalla Federal Deposit Insurance Corporation (FDIC) per proteggere i tuoi depositi in caso di fallimento della tua banca. Questa assicurazione copre vari tipi di conti, inclusi assegni, risparmi e certificati di deposito (CD). Dalla sua creazione nel 1934, la FDIC ha assicurato che nessun depositante abbia mai perso i fondi assicurati. È un track record piuttosto solido, non credi?

Ecco una rapida ripartizione di ciò che copre l'assicurazione FDIC:

Questa protezione garantisce che i tuoi soldi siano al sicuro, anche in periodi incerti.

Come FDIC protegge i tuoi soldi

La FDIC interviene quando una banca fallisce. Agisce come un ricevitore, assicurando che tu possa accedere rapidamente ai tuoi depositi assicurati. Ad esempio, se la tua banca chiude, la FDIC trasferisce il tuo conto a un'altra banca o ti paga direttamente. Questo processo impedisce il caos finanziario e ti dà la pace della mente.

Ecco come funziona la FDIC durante i fallimenti bancari:

- Assicura depositi fino a $250.000 per depositante, per categoria di proprietà.

- Protegge i fondi in assegni, risparmi e altri conti idonei.

- Gestisce le banche fallite per garantire che i depositanti non perdano i loro soldi.

Eventi recenti, come il crollo di Signature Bank, mostrano come l'assicurazione FDIC prevenga il panico e protegga i depositanti dalla perdita dei loro sudati soldi.

Limiti di copertura e cosa è incluso

L'assicurazione FDIC ha limiti chiari. Copre fino a $250.000 per depositante, per categoria di proprietà, presso ciascuna banca assicurata. Ciò significa che sei protetto per più conti presso banche diverse, a condizione che ogni banca sia assicurata dalla FDIC.

Se hai più di $250.000 in un conto, valuta la possibilità di distribuire i tuoi fondi tra banche o categorie di proprietà diverse per massimizzare la copertura. Con l'assicurazione FDIC, i tuoi soldi rimangono al sicuro, qualunque cosa accada alla tua banca.

Suggerimenti per la scelta del giusto account di transazione

Scegliere il giusto account di transazione può sembrare opprimente con così tante opzioni là fuori. Ma non preoccuparti: suddividendolo in pochi semplici passaggi può rendere il processo molto più semplice. Ecco come puoi trovare l'account perfetto per le tue esigenze.

Valuta le tue esigenze finanziarie

Inizia pensando a come utilizzerai il tuo account. Stai cercando un account per gestire le spese quotidiane o hai bisogno di qualcosa di più specializzato, come uno studente o un account aziendale? Le tue abitudini finanziarie giocano un ruolo importante nel determinare la soluzione migliore.

Ponetevi queste domande:

- Quanto spesso prevedi di effettuare transazioni?

- Hai bisogno di protezione dallo scoperto o accesso agli sportelli automatici internazionali?

- Ti senti a tuo agio nel mantenere un saldo minimo per evitare commissioni?

Ad esempio, se sei uno studente, potresti dare la priorità alle tariffe basse e al mobile banking. Se gestisci un'attività, ti consigliamo un account che separa le finanze personali e aziendali offrendo funzionalità come l'accettazione del pagamento con carta di credito.

Confronta tasse e caratteristiche

Non tutti gli account sono uguali, soprattutto quando si tratta di commissioni. Alcune banche addebitano commissioni di manutenzione mensili, mentre altre offrono conti gratuiti se si soddisfano determinate condizioni. Comprendere la struttura delle commissioni può farti risparmiare denaro a lungo termine.

Ecco un rapido confronto delle strutture tariffarie ordinarie:

Quando si confrontano i conti, guardare oltre le commissioni. Considera funzionalità come il mobile banking, l'accesso ai bancomat e i programmi di ricompensa. Ad esempio, le generazioni più giovani come Gen Z e Millennials tendono a pagare in media tasse più alte ($19,13 e $15,55, rispettivamente) rispetto alle generazioni più anziane come Baby Boomers ($2,21). Ciò evidenzia l'importanza di trovare un account che sia in linea con le tue abitudini di spesa.

Considera l'accessibilità e l'assistenza clienti

L'accessibilità e l'assistenza clienti possono creare o distruggere la tua esperienza bancaria. Vuoi un account facile da gestire e supportato da un supporto affidabile quando hai bisogno di aiuto.

Ecco alcuni fattori chiave da valutare:

- Soddisfazione del cliente (CSAT):Misura quanto sono felici i clienti con la loro esperienza di supporto.

- Punteggio delle prestazioni di supporto:Combina il tempo di risposta, il tempo di risoluzione e CSAT in un'unica metrica.

- Tempo medio per chiudere i problemi:Tiene traccia della rapidità con cui vengono risolti i problemi, mostrando l'efficienza del servizio clienti.

- Punteggio del sondaggio cliente:Riflette il feedback dei clienti sulle prestazioni complessive della banca.

Se apprezzi la risoluzione rapida dei problemi, cerca banche con punteggi di prestazioni di supporto elevati. Alcune banche offrono anche un servizio clienti 24 ore su 24, 7 giorni su 7 o un supporto dedicato per i titolari di conti premium. Queste funzionalità possono farti risparmiare tempo e ridurre lo stress quando sorgono problemi.

Cerca vantaggi o vantaggi aggiuntivi

Infine, non dimenticare di controllare i vantaggi extra. Molte banche offrono programmi di premi, cashback sugli acquisti o esenzioni dalle commissioni per determinate transazioni. Questi vantaggi possono aggiungere un valore significativo al tuo account.

Ecco alcuni vantaggi a cui cercare:

- Bonus di iscrizione:Alcune banche offrono bonus in denaro quando apri un nuovo conto.

- Ederoghe alla tassa:Cerca conti che rinunciano a commissioni bancomat o transazioni estere.

- Programmi di ricompensa:Guadagna punti o cashback per l'utilizzo della tua carta di debito.

- Vantaggi esclusivi:Gli account premium possono includere vantaggi come un'assicurazione di viaggio o limiti di prelievo più elevati.

Questi extra potrebbero sembrare piccoli, ma possono fare una grande differenza nel tempo. Ad esempio, se viaggi spesso, un account senza commissioni di transazione estera potrebbe farti risparmiare centinaia di dollari all'anno.

Seguendo questi suggerimenti, sarai sulla buona strada per trovare un conto di transazione che si adatti al tuo stile di vita e ai tuoi obiettivi finanziari.

Un conto di transazione è il tuo hub finanziario per le attività quotidiane, offrendo funzionalità come accesso istantaneo, transazioni illimitate e digital banking. La scelta dell'account giusto semplifica la gestione del denaro. Pensa alle tue esigenze, confronta le opzioni e scegli una che si adatti al tuo stile di vita. La scelta giusta mantiene le tue finanze senza stress e organizzato.

FAQ

Qual è la differenza tra un conto di transazione e un conto di risparmio?

Un conto di transazione è per la spesa giornaliera, mentre un conto di risparmio ti aiuta a far crescere i tuoi soldi. I conti di risparmio hanno spesso limiti di prelievo, a differenza dei conti delle transazioni.

Posso aprire più account di transazione?

Sì, puoi aprire più account. Molte persone utilizzano conti separati per finanze personali e aziendali o per gestire spese specifiche come viaggi o bollette.

I conti delle transazioni sono sicuri?

Assolutamente! La maggior parte dei conti di transazione sono assicurati dalla FDIC, proteggendo i tuoi soldi fino a $250.000 per depositante, per banca. Ciò garantisce che i tuoi fondi siano al sicuro anche se la banca fallisce.

Contenuti correlati