Pagamento PO per transazioni B2B all'ingrosso

·Paga in Cina e ricevi pagamenti a livello globale

·Apertura gratuita di conti aziendali

·Pagamento istantaneo 24/7

·Scambia USD/RMB, senza limiti e senza blocchi

Convertitore di valuta

Registrati sul sito XTransfer

Il nostro servizio clienti ti seguirà individualmente

Carica con un solo clic

Operazione semplice, senza procedure complicate

Garantisce la sicurezza delle informazioni aziendali

Processo professionale, efficiente, trasparente e sicuro

Avvia rapidamente i pagamenti transfrontalieri

Collegati a banche in diversi paesi

Nuovo utente: limite gratuito di regolamento di ¥100,000!

Il Nostro Vantaggio

Valute online 24/7 in tempo reale

Che sia durante le vacanze, il fine settimana o a tarda notte, puoi riscattare quando vuoi!

Sempre accesso ai migliori tassi di mercato

Goditi uno scambio sicuro e conforme a tariffe competitive senza perdite di cambio

Ordini limite FX

Imposta ordini limite e converti automaticamente al tasso di cambio preferito

Registrazione aziendale a Hong Kong/Cina continentale

XTransfer ti mette in contatto con segretari autorizzati per registrare la tua azienda e attivare la ricezione di pagamenti globali in modo rapido e remoto.

Invia denaro in Cina, la scelta più conveniente

Il modo più veloce e semplice per Pagamento PO per transazioni B2B all'ingrosso

Partner

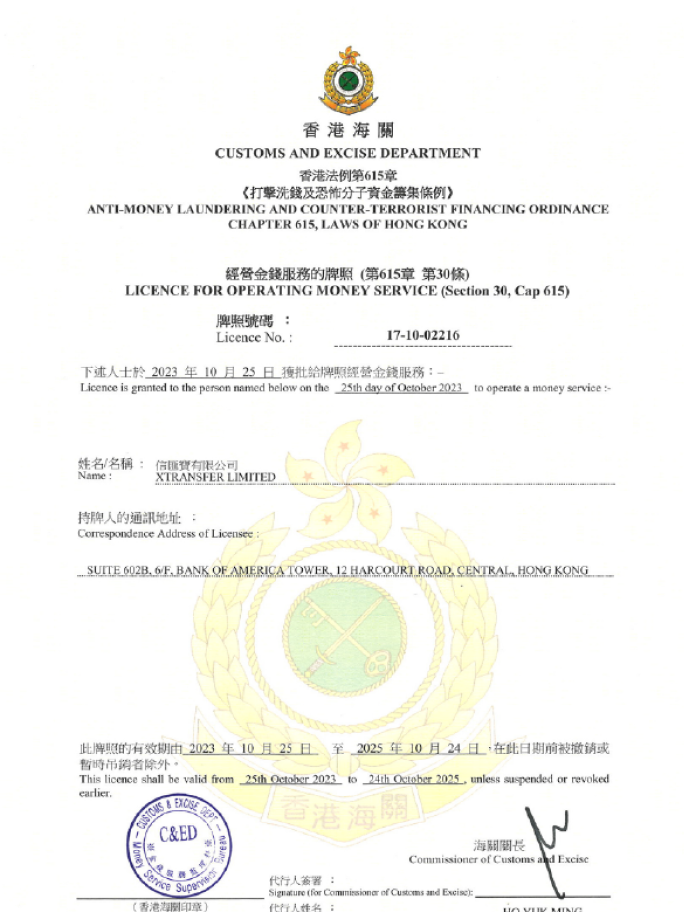

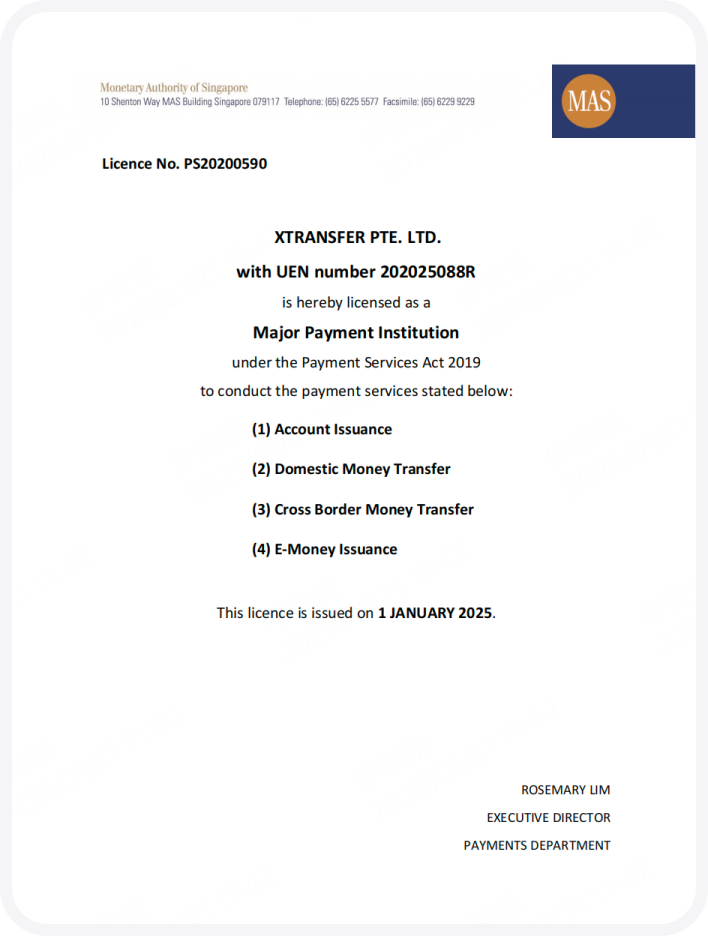

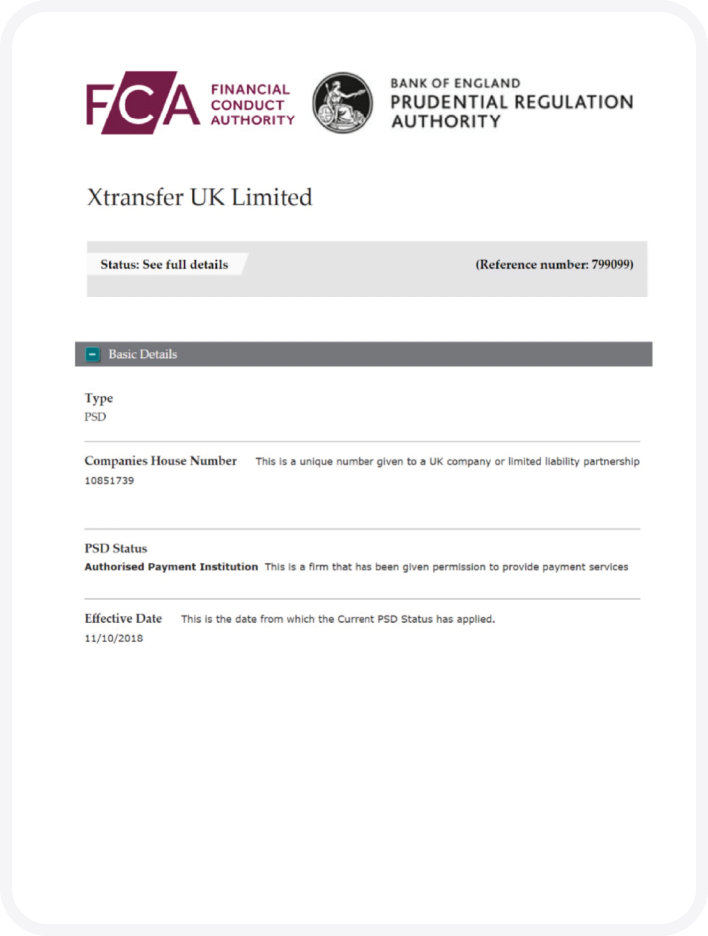

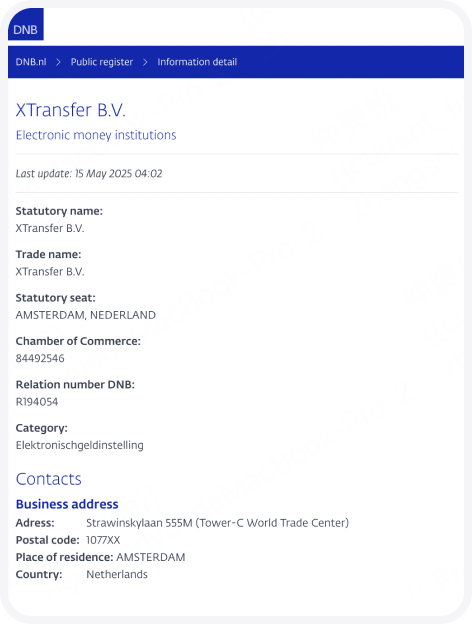

Le nostre licenze

Cina

Licenza MSO HK

Singapore

Licenza API UK

Paesi Bassi

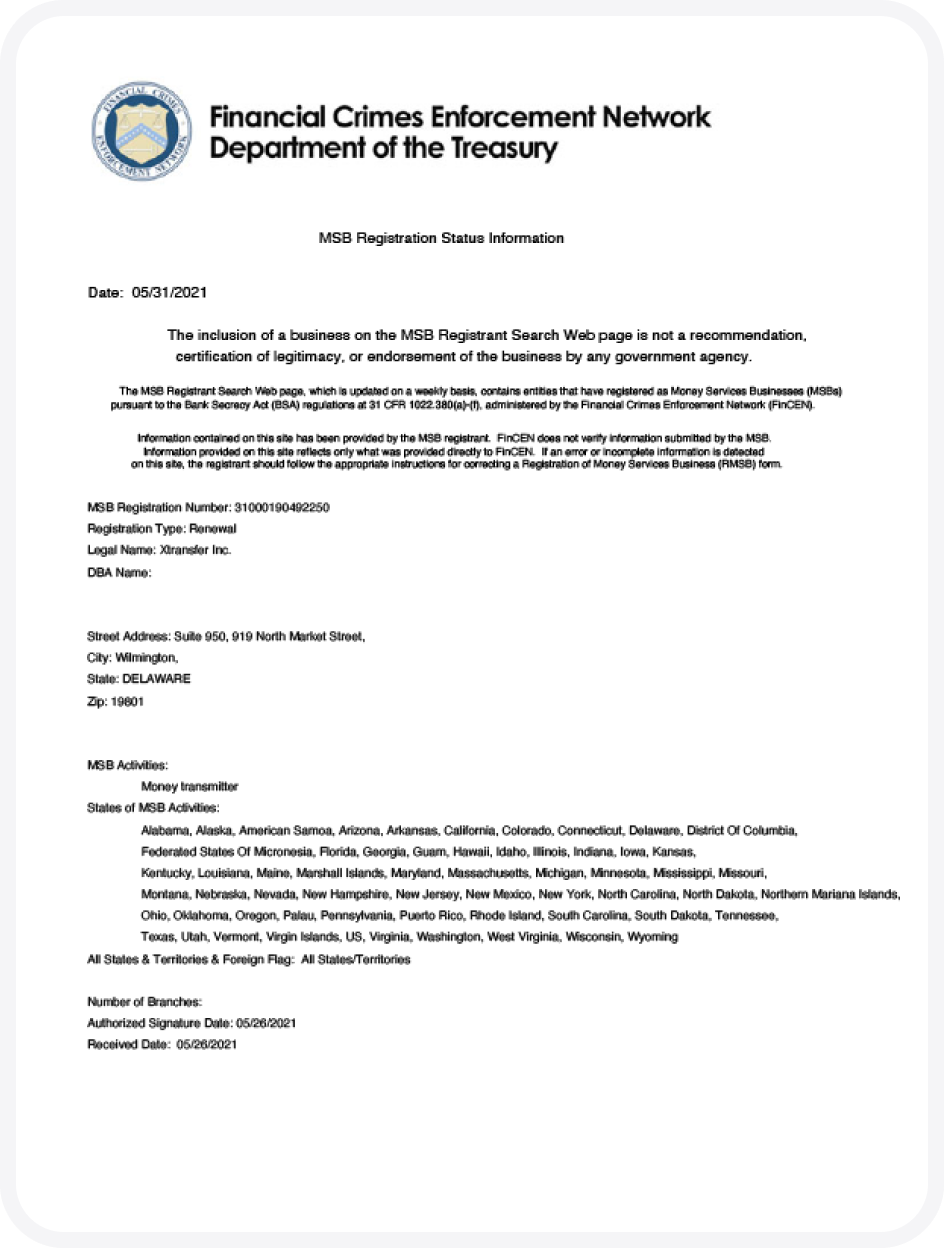

US MSB

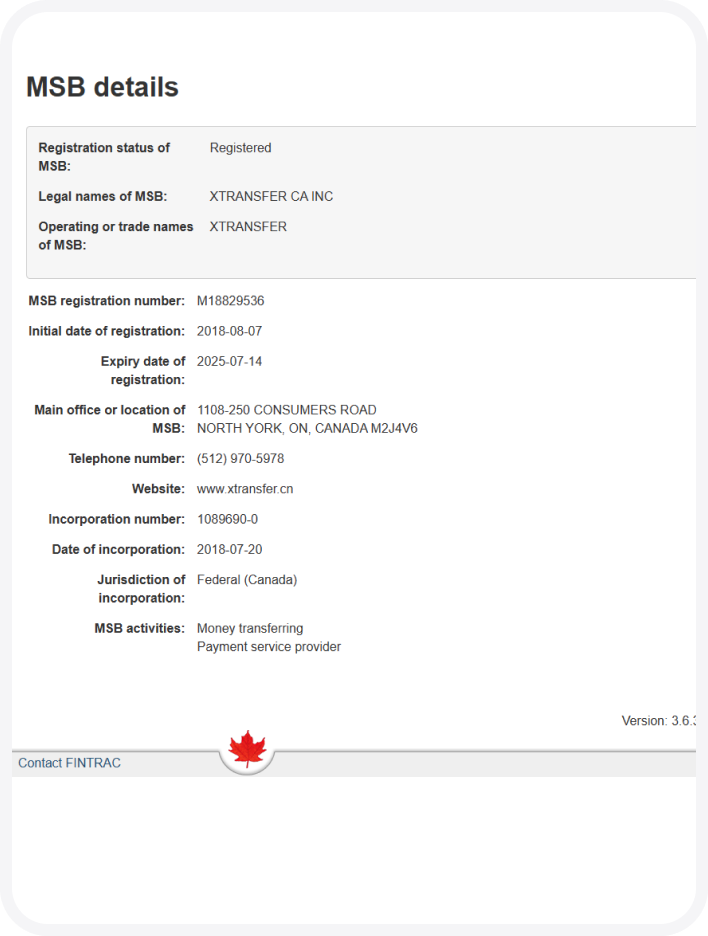

CA MSB

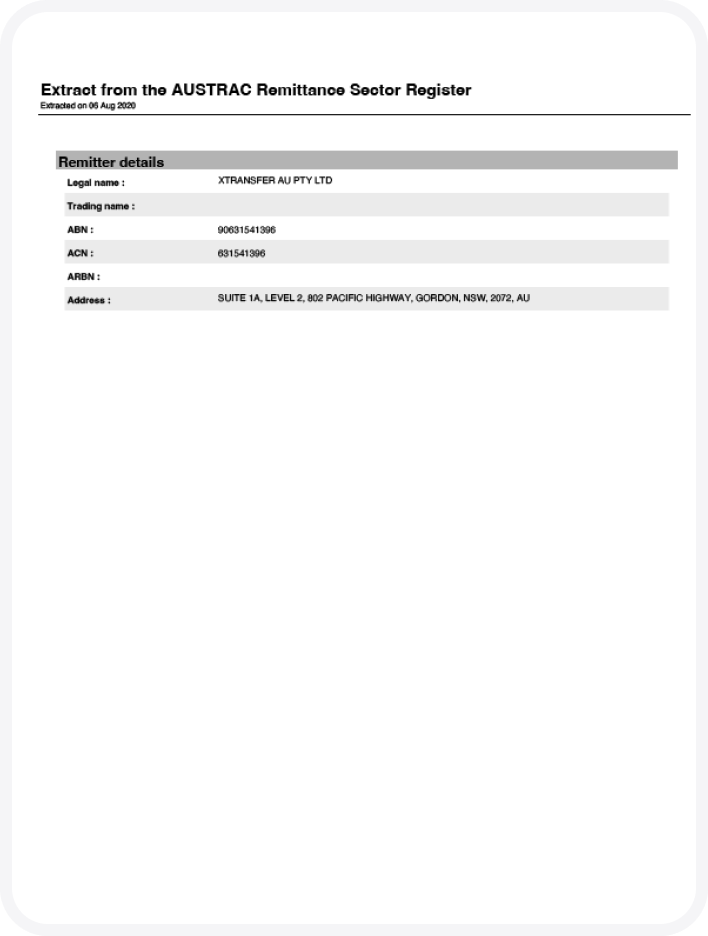

AU RSP

Pagamento PO per transazioni B2B all'ingrosso

Le raccolte denominate in dollari nel commercio transfrontaliero sono una componente fondamentale delle operazioni di commercio estero e incidono direttamente sulla sicurezza del flusso di cassa di un'azienda. Mentre le normative internazionali antiriciclaggio continuano a inasprirsi, le sfide che devono affrontare le banche tradizionali-vale a dire la difficoltà di aprire conti e un alto tasso di chiusura dei conti-stanno diventando sempre più pronunciate. Le società del commercio estero dovrebbero dare la priorità a soluzioni di pagamento digitali conformi ed efficienti. Sfruttando piattaforme di pagamento del commercio estero B2B specializzate come XTransfer, le aziende possono facilmente creare conti di ricezione locali e globali, beneficiare di zero commissioni di apertura del conto, bassi costi di conversione in valuta estera e regolamento di fondi ultraveloci, migliorando così la loro competitività nel commercio globale.

I Professionisti Del Commercio Estero Intorno A Te

Utilizzano XTransfer

Grati Di Averti Al Nostro Fianco

方便快捷!

很方便,出差可以手机操作

Confidently Secure System

We transact with peace of mind regarding security.

Perfect for Exporters

Receiving USD payments from international clients is now much easier.

The Best Decision I Made This Year

Switching to XTransfer was the best operational decision I made for my business. The ROI is incredible.

Helpful for Traders

Essential for our import/export business. The interface is functional but feels a bit out-dated and could use a refresh.

Exceptional Customer Support

Their support team is phenomenal. They resolve issues in minutes, not hours or days.

XTransfer A Portata Di Mano

Di fronte alle esigenze di incasso in diversi paesi e valute, XTransfer offre una soluzione unificata di raccolta e gestione, consentendo alle aziende di completare i principali processi di pagamento e regolamento senza dover gestire ripetutamente procedure bancarie complesse. Sia per pagamenti quotidiani di piccola entità, sia per regolamenti commerciali a lungo termine multi-valuta e multi-mercato, XTransfer rende i trasferimenti di fondi transfrontalieri più efficienti, sicuri e conformi.

Utilizza il calcolatore di tassi di cambio qui sotto per comprendere rapidamente le relazioni di conversione tra le diverse valute, fornendo un riferimento per le decisioni di incasso e regolamento.