Rekening transaksi dasar yang harus Anda tahu

Penulis:XTransfer2025.04.27Akun transaksi

Sebuah akun transaksi adalah perkakas andalan Anda untuk mengelola transaksi harian. Inilah jenis rekening bank konsumen yang memudahkan Anda dengan membiarkan Anda menyimpan uang tunai, membayar tagihan, atau berbelanja dengan kartu debit. Apakah Anda tahu bahwa di 2022, lebih dari 41% pemegang akun menggunakan pembayaran ujung ke ujung secara teratur? Dengan fitur seperti deposit langsung dan perbankan digital, akun pemeriksaan sangat penting untuk menjaga keuangan Anda agar terorganisir.

Perbedaan akun TRANSAKSI DARI akun lain

Akun transaksi vs. akun hemat

Anda mungkin bertanya-tanya bagaimana transaksi ditumpuk terhadap rekening tabungan. Perbedaan terbesar berkaitan dengan bagaimana Anda menggunakannya. Sebuah akun transaksi dirancang untuk kebutuhan keuangan harian Anda. Anda dapat setoran dan menarik uang sebanyak mungkin tanpa mengkhawatirkan hukuman hukuman hukuman. Di sisi lain, akun penghematan dimaksudkan untuk membantu Anda mengembangkan uang anda tepat waktu. Kode ini biasanya datang dengan batas penarikan dan dapat mengenakan biaya jika Anda melampaui.

Berikut perbandingan cepat untuk membuat hal lebih jelas:

Jadi, jika Anda mencari fleksibilitas, akun transaksi adalah bet terbaik Anda. Tetapi jika mendapatkan bunga adalah tujuan Anda, akun penghematan mungkin akan menjadi cara untuk pergi.

Akun transaksi vs. akun investasi

Akun investasi adalah tentang pertumbuhan kekayaan Anda. Mereka membiarkan Anda membeli stok, ikatan, atau dana bersama. Tidak seperti akun pemeriksaan, maka tidak dibuat untuk penggunaan sehari-hari. Anda tidak dapat menggunakannya untuk membayar tagihan atau belanja online. Selain itu, mengakses uang anda dapat memakan waktu karena Anda mungkin perlu menjual investasi terlebih dahulu.

Sebuah akun transaksi, namun, memberikan Anda akses instan ke dana Anda. Sangat cocok untuk mengelola pengeluaran harian Anda, sementara akun investasi lebih baik untuk tujuan keuangan jangka panjang.

Akun transaksi vs. Certificates of Deposit (CD)

Sertifikat Deposit, atau CD, adalah pilihan lain untuk menghemat uang. Tetapi mereka bekerja sangat berbeda dari sebuah akun transaksi. Ketika Anda membuka CD, Anda setuju untuk mengunci uang anda untuk jangka waktu yang telah ditetapkan. Sebagai pengembalian, Anda mendapatkan tarif bunga tetap. Jika Anda menarik lebih awal, Anda akan dikenai hukuman.

Akun transaksi tidak memiliki batasan ini. Anda dapat menggunakan uang Anda kapan pun Anda membutuhkannya. CD Bagus Untuk menghemat, tetapi mereka tidak menawarkan fleksibilitas yang Anda dapat dengan akun transaksi.

Fitur utama dari sebuah akun transaksi

Akses instan ke dana

Sebuah akun transaksi memberikan Anda akses langsung ke uang Anda kapan pun Anda membutuhkannya. KK mau bayar sembako, transfer uang ke teman, atau tarik uang tunai di ATM bisa langsung Fleksibilitas ini membuat mengelola biaya harian Anda jauh lebih mudah dibandingkan dengan jenis akun lainnya.

Transaksi tanpa batas

Tidak seperti akun tabungan, yang seringkali membatasi jumlah penarikan yang dapat Anda buat, akun transaksi memungkinkan transaksi tidak terbatas. Anda dapat membuat sebanyak mungkin deposit, penarikan, dan transfer tanpa mengkhawatirkan hukuman hukuman. Fitur ini sangat berguna untuk menangani pembayaran berkala seperti sewa, utilitas, atau belanja online.

Berikut beberapa jenis transaksi umum yang dapat Anda lakukan dengan rekening pemeriksaan:

- Penarik ATM

- Penarikan satu orang pada cabang bank

- Transfer Online dan pembayaran tagihan

- Permintaan telepon untuk memeriksa pencairan

- Permintaan penarikan surat atau kurir

Tingkat kebebasan ini memastikan aktivitas keuangan Anda tetap mulus dan bebas stres.

Akses kartu Debit dan ATM

Akun transaksi Anda biasanya dilengkapi dengan kartu debit, memberikan Anda kekuatan untuk melakukan pembelian dan menarik uang tunai di perjalanan. Kartu Debit diterima secara luas, sehingga menjadi alat yang nyaman untuk pembelanjaan sehari-hari. Selain itu, banyak bank menawarkan hadiah hiburan seperti desain kartu eksklusif atau potongan diskon dengan merek tertentu.

Dengan fitur ini, mengelola uang anda menjadi tidak hanya efisien tapi juga aman.

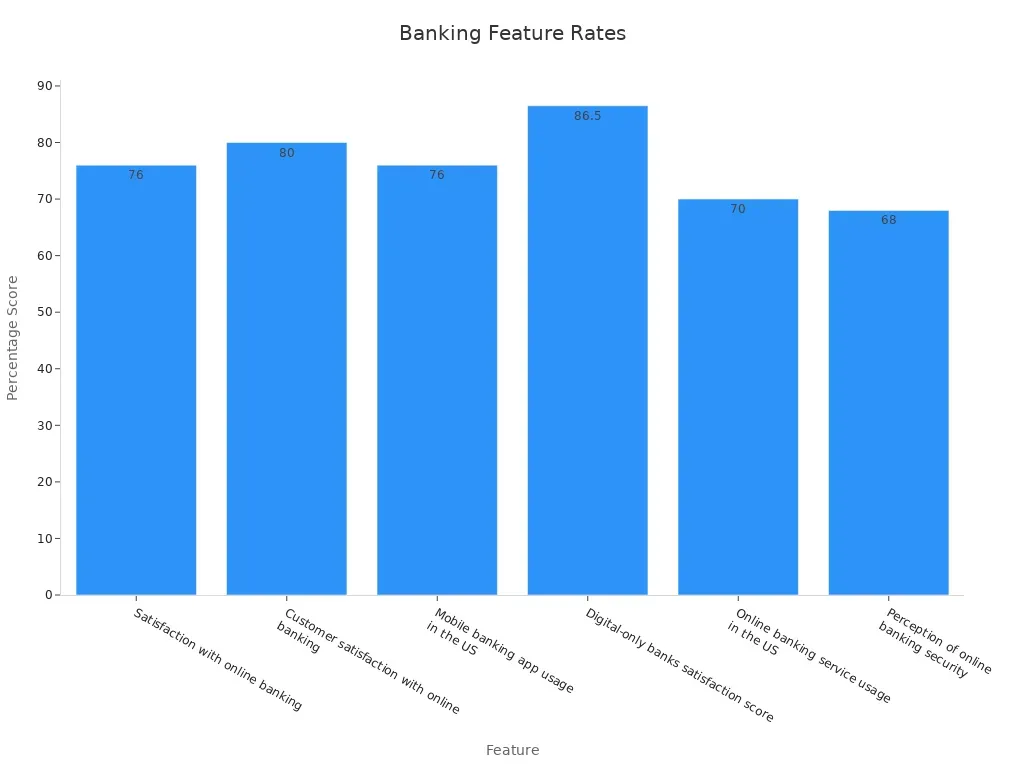

Perbankan Online dan seluler

Di era digital saat ini, perbankan online dan seluler harus dimiliki. Akun transaksi memungkinkan Anda memeriksa saldo, uang transfer, dan tagihan pembayaran-semua dari ponsel pintar atau komputer Anda. Alat ini menghemat waktu Anda dan menghilangkan perlu untuk mengunjungi cabang bank.

Berikut adalah apa yang dikatakan tentang daring dan perbankan seluler:

Statistik ini menyorot seberapa penting digital banking telah menjadi manajemen keuangan modern.

Perlindungan Overdraft

Perlindungan Overdraft adalah penyelamat saat pengeluaran tidak terduga muncul. Jika Anda secara tidak sengaja menghabiskan lebih dari apa yang ada di akun Anda, fitur ini mencakup perbedaannya, menolak mencegah transaksi atau biaya yang besar. Banyak bank sekarang menawarkan pembatalan biaya atau masa tenggang, menghemat miliaran konsumen setiap tahun.

Dengan memilih akun transaksi dengan perlindungan draf, Anda dapat menghindari masalah keuangan dan menjaga ketenangan pikiran.

Biaya umum untuk akun transaksi

Ketika Anda membuka akun transaksi, penting untuk memahami biaya yang mungkin datang dengannya. Biaya ini dapat bervariasi tergantung pada bank dan jenis akun yang Anda pilih. Mari memecahkan yang paling umum.

Biaya pemeliharaan bulanan

Beberapa bank mengenakan biaya pemeliharaan bulanan hanya untuk menjaga akun Anda tetap terbuka. Biaya ini dapat berkisar dari $5 sampai $15 per bulan. Namun, banyak bank dibebaskan biaya ini jika Anda memenuhi persyaratan tertentu, seperti mempertahankan saldo minimum atau mempersiapkan deposit langsung.

Misalnya, jika Anda membayar biaya $2.37 dua mingguan selama satu tahun sekolah, maka akan ditambahkan hingga $42.66 setiap tahunnya. Itu sekitar 7.9% dari apa yang mungkin Anda habiskan untuk makan siang sekolah dalam setahun. Selain itu, membayar biaya yang sama hanya tiga kali dalam setahun akan dikenakan biaya hanya $7.11. Dengan mengingat biaya ini dapat membantu Anda menghindari biaya yang tidak perlu.

Biaya dana melebihi draf dan tidak mencukupi

Biaya pengembalian draf dan dana tidak mencukupi (NSF) terjadi saat Anda membelanjakan lebih banyak uang daripada yang Anda miliki di akun Anda. Biaya ini bisa mahal, seringkali menjadi $25 sampai $35 per transaksi. Pada 2022, overdraft dan NSF menghasilkan biaya $9.9 miliar dalam pendapatan bagi bank. Rumah tangga yang rentan secara finansial adalah hal yang paling sulit, akuntan selama lebih dari $6 miliar biaya ini.

Berikut beberapa wawasan penting tentang biaya overdraft dan NSF:

- 17% rumah tangga dengan memeriksa akun dilaporkan membayar biaya ini di 2022.

- Individual yang rentan secara finansial mengalami draf pada tingkat yang jauh lebih tinggi (46%) dibandingkan dengan rumah tangga yang sehat secara finansial (4%).

- Akun dengan saldo harian rata-rata rendah (di bawah $500) berkemungkinan 20 kali lebih besar akan dikenakan biaya NSF dibandingkan dengan saldo yang lebih tinggi.

Memahami bagaimana biaya kerja ini dapat membantu Anda menghindari mereka dan menghemat uang.

Biaya transaksi ATM dan asing

Dengan menggunakan ATM di luar jaringan bank Anda atau melakukan pembelian di luar negeri dapat menyebabkan biaya tambahan. Biaya ATM biasanya berkisar dari $2 hingga $5 per transaksi, sementara biaya transaksi asing menambahkan 1% menjadi 3% untuk biaya setiap pembelian. Beberapa bank juga mengenakan biaya konversi mata uang, yang dapat meningkatkan total biaya sebesar 3% menjadi 12%.

Berikut adalah apa yang harus Anda ketahui tentang biaya ini:

- Biaya transaksi asing berlaku untuk pembelian yang dilakukan di luar negeri atau dengan pedagang asing.

- Penarikan dari ATM asing dapat mencakup biaya tambahan di atas biaya ATM sendiri.

- Beberapa bank menawarkan pembebasan biaya atau kartu bebas biaya untuk pelanggan tertentu.

Jika Anda sering bepergian, pertimbangkan untuk memilih bank yang meminimalkan biaya ini atau menawarkan penggantian biaya di luar jaringan.

Jenis akun transaksi

Jika sampai untuk mengelola uang Anda, tidak semua akun transaksi adalah sama. Berbagai jenis akun transaksi yang memenuhi kebutuhan unik, baik Anda adalah pelajar, pemilik bisnis, atau seseorang yang mencari manfaat tambahan. Mari Jelajahi pilihannya.

Akun transaksi standar

Akun transaksi standar adalah jenis yang paling umum. Sangat cocok untuk kebutuhan perbankan sehari-hari seperti membayar tagihan, belanja, atau menerima pembayaran Anda. Akun ini biasanya dilengkapi dengan fitur dasar seperti kartu debit, perbankan online, dan transaksi tidak terbatas. Mereka mudah dan digunakan, menjadikannya pilihan yang bagus jika Anda ingin opsi tanpa embel-embel untuk mengelola keuangan harian Anda.

Akun transaksi Premium

Jika Anda mencari manfaat tambahan, sebuah akun transaksi premium mungkin layak dipertimbangkan. Akun ini sering hadir dengan manfaat seperti batas penarikan yang lebih tinggi, biaya dibebaskan, dan program hadiah eksklusif. Beberapa bank bahkan menawarkan layanan pelanggan yang dipersonalisasi atau manfaat perjalanan. Sementara akun ini mungkin memiliki biaya bulanan yang lebih tinggi, fitur yang ditambahkan dapat membuatnya cocok jika Anda ingin lebih banyak nilai dari pengalaman perbankan anda.

Akun transaksi siswa

Akun transaksi pelajar dirancang dengan pikiran orang dewasa muda. Mereka sering memiliki biaya yang lebih rendah, tidak ada persyaratan keseimbangan minimum, dan akses mudah ke perbankan seluler. Fitur-fitur ini membuat mereka ideal untuk mengelola anggaran pelajar. Apakah Anda tahu bahwa akun uang seluler memiliki 94.4% mengadopsi tingkat di antara siswa, dibandingkan dengan 77.8% untuk akun bank tradisional? Siswa juga menghargai aksesibilitas (47.2%) dan kemudahan penggunaan (30.6%) ketika memilih akun mereka.

Jika Anda adalah seorang pelajar, jenis akun ini dapat membantu Anda tetap mengikuti keuangan Anda tanpa Memecahkan bank.

Akun transaksi bisnis

Untuk pemilik bisnis, akun transaksi bisnis khusus sangat penting. Akun ini membantu Anda menjaga keuangan pribadi dan bisnis terpisah, yang penting untuk perlindungan hukum dan persiapan pajak. Mereka juga mempermudahkan untuk melacak pengeluaran yang dapat dikurangi dan mempertahankan organisasi keuangan.

Berikut adalah cara akun bisnis yang dapat menguntungkan Anda:

- Ini meningkatkan kredibilitas profesional Anda dengan klien dan vendor.

- Anda dapat menerima pembayaran kartu kredit, memenuhi harapan pelanggan dan meningkatkan penjualan.

- Membantu Anda membangun profil kredit bisnis, yang penting untuk mengamankan pinjaman atau pendanaan.

Baik Anda menjalankan startup kecil atau perusahaan besar, sebuah akun transaksi bisnis dapat menyederhanakan manajemen keuangan Anda dan mendukung pertumbuhan Anda.

Jaminan FDIC dan pentingnya

Apa itu asuransi FDIC?

Asuransi FDIC seperti jaring pengaman untuk uang anda. Ini adalah jaminan yang diberikan oleh Federal Insurance Corporation (FDIC) untuk melindungi Deposit Anda jika bank anda gagal. Asuransi ini mencakup berbagai jenis akun, termasuk pemeriksaan, penghematan, dan sertifikat deposit (CD). Sejak diciptakan dalam 1934, FDIC telah memastikan bahwa tidak ada depitor pernah kehilangan Dana. Itu track record yang cukup solid, menurut Anda?

Berikut rincian cepat dari apa yang mencakup asuransi FDIC:

Perlindungan ini memastikan uang Anda aman, bahkan selama waktu yang pasti.

Bagaimana FDIC melindungi uang Anda

Langkah-langkah FDIC saat bank gagal. Ini bertindak sebagai penerima, memastikan anda dapat mengakses deposit Anda dengan cepat. Misalnya, jika bank anda ditutup, FDIC mentransfer akun Anda ke bank lain atau membayar Anda secara langsung. Proses ini mencegah kekacauan keuangan dan memberi Anda ketenangan pikiran.

Berikut cara FDIC bekerja selama kegagalan bank:

- Deposit tambahan hingga $250,000 per deposit, per kategori kepemilikan.

- Melindungi dana dalam pemeriksaan, penghematan, dan akun lainnya yang memenuhi syarat.

- Mengelola bank yang gagal untuk memastikan komputer tidak kehilangan uang mereka.

Peristiwa terbaru, seperti runtuhnya Bank tanda tangan, tunjukkan bagaimana FDIC insurance mencegah panik dan melindungi deptors dari kehilangan uang yang didapat keras mereka.

Cakupan batas dan apa yang termasuk

Asuransi FDIC memiliki batas yang jelas. Ini mencakup hingga $250,000 per deposit, per kategori kepemilikan, di setiap bank yang dibebankan. Ini berarti Anda dilindungi untuk beberapa akun di bank yang berbeda, selama setiap bank dibebankan FDIC.

Jika Anda memiliki lebih dari $250,000 dalam satu akun, pertimbangkan penyebaran dana Anda di berbagai bank atau kategori kepemilikan untuk memaksimalkan cakupan Anda. Dengan asuransi FDIC, uang anda tetap aman, apa pun yang terjadi bagi bank anda.

Tips untuk memilih akun transaksi yang tepat

Memilih akun transaksi yang tepat dapat terasa luar biasa dengan begitu banyak opsi di luar sana. Namun, jangan khawatir-merusakan menjadi beberapa langkah sederhana dapat membuat prosesnya jauh lebih mudah. Berikut adalah bagaimana Anda dapat menemukan akun sempurna untuk kebutuhan Anda.

Evaluasi kebutuhan finansial Anda

Mulai dengan memikirkan tentang bagaimana Anda akan menggunakan akun Anda. Apakah Anda mencari akun untuk menangani pengeluaran sehari-hari, atau apakah Anda memerlukan sesuatu yang lebih spesifik, seperti mahasiswa atau akun bisnis? Kebiasaan keuangan Anda memainkan peran besar dalam menentukan kecocokan terbaik.

Tanyakan pada diri Anda pertanyaan ini:

- Seberapa sering Anda berencana melakukan transaksi?

- Apakah Anda perlu perlindungan draf atau akses ke ATM internasional?

- Apakah Anda nyaman menjaga keseimbangan minimum untuk menghindari biaya?

Misalnya, jika Anda adalah seorang pelajar, Anda mungkin prioritaskan biaya rendah dan perbankan seluler. Jika Anda menjalankan bisnis, Anda akan menginginkan akun yang memisahkan keuangan pribadi dan bisnis sambil menawarkan fitur seperti penerimaan pembayaran kartu kredit.

Bandingkan biaya dan fitur

Tidak semua akun dibuat sama, khususnya jika ada biaya. Beberapa bank mengenakan biaya pemeliharaan bulanan, sementara yang lain menawarkan akun gratis jika Anda memenuhi kondisi tertentu. Dengan mengingat struktur biaya dapat menghemat uang Anda dalam jangka panjang.

Berikut perbandingan cepat untuk struktur biaya umum:

Saat membandingkan akun, lihat melebihi biaya. Pertimbangkan fitur-fitur seperti perbankan seluler, akses ATM, dan program hadiah. Misalnya, generasi lebih muda seperti Gen Z dan milenial cenderung membayar biaya yang lebih tinggi rata-rata ($19.13 dan $15.55, masing-masing) dibandingkan dengan generasi yang lebih tua seperti Baby Boomers ($2.21). Hal ini menyorot pentingnya menemukan akun yang menyelaraskan kebiasaan pengeluaran Anda.

Pertimbangkan aksesibilitas dan dukungan pelanggan

Kemudahan akses dan dukungan pelanggan dapat membuat Atau memecahkan pengalaman perbankan anda. Anda menginginkan akun yang mudah untuk dikelola dan didukung oleh dukungan andal saat Anda membutuhkan bantuan.

Berikut beberapa faktor utama untuk mengevaluasi:

- Kepuasan pelanggan (CSAT):Mengukur bagaimana pelanggan yang bahagia dengan pengalaman dukungan mereka.

- Dukungan skor kinerja:Memadukan waktu respons, waktu resolusi, dan CSAT menjadi satu metrik.

- Waktu rata-rata untuk menutup masalah:Melacak bagaimana masalah cepat diselesaikan, menunjukkan efisiensi layanan pelanggan.

- Skor survei klien:Memantulkan tanggapan pelanggan mengenai kinerja keseluruhan bank.

Jika Anda menghargai resolusi masalah cepat, cari Bank dengan skor dukungan tinggi. Beberapa bank juga menawarkan layanan pelanggan 24/7 atau dukungan khusus untuk pemegang akun premium. Fitur ini dapat menghemat waktu Anda dan mengurangi stres saat terjadi masalah.

Cari manfaat tambahan atau manfaat

Akhirnya, jangan lupa untuk memeriksa manfaat tambahan. Banyak bank menawarkan program hadiah, cashback untuk pembelian, atau pinggang biaya untuk transaksi tertentu. Keuntungan-keuntungan ini dapat menambahkan nilai signifikan ke akun Anda.

Berikut beberapa manfaat untuk Anda:

- Daftar bonus:Beberapa bank menawarkan bonus uang tunai saat Anda membuka akun baru.

- Pinggang biaya:Cari akun yang membebaskan ATM atau biaya transaksi asing.

- Program hadiah:Dapatkan poin atau cashback untuk menggunakan kartu debit Anda.

- Manfaat eksklusif:Akun Premium dapat mencakup manfaat seperti asuransi perjalanan atau batas penarikan yang lebih tinggi.

Ekstra ini mungkin tampak kecil, tetapi mereka dapat membuat perbedaan besar dari waktu ke waktu. Misalnya, jika Anda sering bepergian, sebuah akun tanpa biaya transaksi asing dapat menghemat ratusan dolar setiap tahunnya.

Dengan mengikuti beberapa tips ini, Anda akan memanfaatkan cara Anda untuk menemukan akun transaksi yang sesuai dengan gaya hidup dan tujuan keuangan Anda.

Akun transaksi adalah hub keuangan Anda untuk aktivitas harian, menawarkan fitur seperti akses instan, transaksi tidak terbatas, dan perbankan digital. Memilih akun yang tepat menyederhanakan manajemen uang anda. Pikirkan kebutuhan Anda, bandingkan pilihan, dan pilih salah satu yang sesuai dengan gaya hidup Anda. Pilihan yang tepat menjaga keuangan Anda tetap bebas stres dan terorganisir.

FAQ

Apa perbedaan antara akun transaksi dan akun tabungan?

Sebuah akun transaksi untuk pembelanjaan harian, sementara rekening tabungan membantu Anda mengembangkan uang anda. Rekening penghematan sering memiliki batas penarikan, tidak seperti akun transaksi.

Bisakah saya membuka beberapa akun transaksi?

Ya, Anda dapat membuka beberapa akun. Banyak orang menggunakan akun terpisah untuk keuangan pribadi dan bisnis atau untuk mengelola biaya tertentu seperti perjalanan atau tagihan.

Apakah akun transaksi aman?

Tentu saja! Sebagian besar akun transaksi bersifat FDIC, melindungi uang anda hingga $250,000 per deposit, per bank. Hal ini memastikan dana Anda tetap aman meskipun bank gagal.

Konten terkait