Qu'est-ce que la taxe sur la valeur ajoutée TVA Une définition complète

Auteur:XTransfer2025.05.26Taxe sur la valeur ajoutée (TVA)

La taxe sur la valeur ajoutée (TVA) est une taxe à la consommation appliquée à l'augmentation de valeur à chaque étape de la production ou de la distribution. Les gouvernements du monde entier comptent sur cette taxe pour générer des revenus importants. Son importance ne cesse de croître à mesure que de plus en plus de pays l'adoptent. Par exemple:

- L'Angola, Bahreïn et les Émirats arabes unis ont récemment mis en place des systèmes de TVA.

- Le Bhoutan, le Koweït et le Qatar prévoient d'introduire bientôt la TVA, soulignant son rôle croissant dans les économies mondiales.

En fin de compte, le consommateur final supporte le coût de la taxe sur la valeur ajoutée, car les entreprises la répercute sur les prix des produits ou des services. Cela fait de la TVA un élément essentiel des systèmes fiscaux modernes.

Comment fonctionne la TVA

TVA en entrée et en sortie

Comprendre la TVA en entrée et en sortie est essentiel pour comprendre le fonctionnement de la taxe sur la valeur ajoutée. La TVA en entrée fait référence à la taxe que vous payez sur les biens ou les services achetés pour votre entreprise. La TVA de sortie, d'autre part, est la taxe que vous collectez lors de la vente de biens ou de services. La différence entre les deux détermine votre obligation de TVA. Si votre TVA en amont est supérieure à votre TVA en aval, vous pouvez demander un remboursement. Inversement, si votre TVA à la production est plus élevée, vous devez la différence aux autorités fiscales.

La relation entre la TVA input et la TVA output reflète la dynamique de l'offre et de la demande dans diverses industries. Par exemple, les fabricants sont souvent confrontés à une TVA sur les intrants plus élevée en raison des coûts des matières premières, tandis que les détaillants se concentrent sur la TVA sur les extrants dans le cadre de leurs stratégies de tarification.

La chaîne de TVA expliquée

La chaîne TVA illustre l'application de la taxe sur la valeur ajoutée à chaque étape de la production et de la distribution. Ce processus garantit que la TVA est collectée progressivement, en fonction de la valeur ajoutée à chaque étape. Voici comment cela fonctionne:

- Étape initiale: fabricant/fournisseur au détaillant

En tant que fabricant, vous êtes assujetti à la TVA sur les matières premières et la main-d 'œuvre. Lorsque vous vendez des biens à un détaillant, vous facturez la TVA, connue sous le nom de TVA en sortie. - Étape intermédiaire: détaillant au grossiste/distributeur

Le détaillant ajoute une marge aux marchandises et facture la TVA sur cette valeur ajoutée. La TVA collectée comprend à la fois la TVA de sortie du fabricant et la TVA du détaillant. - Phase finale: du détaillant au consommateur final

Lorsque le consommateur achète les biens, la TVA est appliquée à nouveau. Le consommateur paie le montant total de la TVA, qui comprend toute la TVA collectée tout au long de la chaîne.

Ce processus, étape par étape, garantit une répartition équitable de la TVA à toutes les étapes, le coût final étant à la charge du consommateur final.

Exemples de fonctionnement de la TVA

Des exemples du monde réel aident à clarifier le fonctionnement de la TVA dans la pratique. Considérez ce qui suit:

Par exemple, en France, la TVA a été introduite pour la première fois en 1948 et est devenue depuis une pierre angulaire de son système fiscal. À l'échelle mondiale, la TVA représente environ un quart des recettes fiscales totales, ce qui montre son importance dans les économies modernes. Ces exemples mettent en évidence le fonctionnement des systèmes de TVA dans différentes régions et industries.

Principales caractéristiques de la taxe sur la valeur ajoutée

Activités et transactions imposables

La taxe sur la valeur ajoutée s'applique à un large éventail d'activités et de transactions. Ceux-ci comprennent la vente de biens, la fourniture de services et les importations. Les systèmes de TVA classent souvent les activités imposables en fonction de l'industrie et du type de transaction. Par exemple, l'Allemagne utilise les données des déclarations de TVA pour analyser les activités imposables dans 778 industries. Cette classification assure l'exactitude des rapports et la conformité.

La compréhension de ces classifications aide les entreprises à identifier leurs obligations en matière de TVA et à éviter les pénalités.

Taux de TVA: standard et réduit

Les taux et les structures de TVA varient selon les pays. La plupart des juridictions appliquent un taux standard aux biens et services généraux, tandis que les taux réduits ciblent les articles essentiels comme la nourriture ou les médicaments. Par exemple, la Nouvelle-Zélande a un taux de TVA standard de 15%, tandis que l'Australie applique un taux de 10%. Les tarifs réduits visent à rendre les produits de première nécessité plus abordables pour les consommateurs.

Ces différences de taux de TVA reflètent les priorités économiques et politiques sociales de chaque pays.

Exigences en matière de conformité et de rapports

Le respect de la réglementation en matière de TVA oblige les entreprises à suivre des directives strictes en matière de déclaration. L'automatisation joue un rôle clé dans la simplification de ce processus. La technologie réduit les erreurs en automatisant l'entrée de données et les calculs. Il garantit également une déclaration précise de la TVA et aide les entreprises à rester à jour avec les changements réglementaires.

- Automatisation des processus: la technologie automatise les tâches répétitives comme la saisie de données et la production de rapports.

- Exactitude et conformité: le logiciel garantit le calcul correct de la TVA et le respect des réglementations.

- Gestion centralisée des données: les systèmes centralisés simplifient le suivi des obligations et des audits TVA.

En adoptant ces mesures, les entreprises peuvent rationaliser leurs processus de TVA et éviter les pénalités.

Taxe sur la valeur ajoutée vs. Taxe de vente

Différences dans la perception des impôts

Vous pourriez vous demander en quoi la taxe sur la valeur ajoutée (TVA) diffère de la taxe de vente en termes de perception. La distinction clé réside dans les étapes auxquelles ces taxes sont appliquées. La TVA est collectée à chaque étape de la production et de la distribution, tandis que la taxe de vente n'est facturée qu'au point de vente final. Cette différence influe sur la façon dont les entreprises gèrent leurs obligations fiscales.

Par exemple, considérons l'achat de jeans au prix de 50 $ ou 50 €:

Avec la TVA, les entreprises reversent les taxes progressivement, en fonction de la valeur ajoutée à chaque étape. Ce mécanisme d'auto-application assure la transparence, mais nécessite une tenue de dossiers plus détaillée. D'autre part, la taxe de vente simplifie la collecte en se concentrant uniquement sur la transaction finale. Cependant, il manque la responsabilité en plusieurs étapes que prévoit la TVA.

Impact sur les entreprises et les consommateurs

L'impact de la TVA et de la taxe de vente sur les entreprises et les consommateurs varie considérablement. La TVA crée un environnement neutre pour les choix d'investissement, car elle s'applique uniformément à toutes les étapes de la production. La taxe de vente, cependant, peut fausser le comportement des consommateurs en incitent certains achats par rapport à d'autres.

Pour les consommateurs, la TVA entraîne souvent des prix plus élevés, car les entreprises répercutent la charge fiscale tout au long de la chaîne d'approvisionnement. La taxe de vente, appliquée uniquement au point de vente, peut sembler plus simple, mais peut conduire à des prix inégaux en raison de la variation des taux selon les régions. Les entreprises opérant dans le cadre de systèmes de TVA sont confrontées à des exigences de conformité plus strictes, y compris des rapports détaillés et des audits. Les systèmes de taxe de vente, bien que moins complexes, peuvent créer des défis pour les entreprises opérant dans plusieurs États ou localités en raison de réglementations incohérentes.

Tendances mondiales en matière d'adoption

À l'échelle mondiale, la TVA a été largement adoptée, de nombreux pays la préférant à la taxe de vente en raison de son efficacité et de son potentiel de génération de revenus. Voici quelques tendances notables:

- Le taux de TVA standard moyen dans les pays de l'OCDE est de 19,3%.

- Le ratio moyen de l'assiette fiscale de l'OCDE est de 54%.

- La Nouvelle-Zélande a une base TVA couvrant près de 100% de la consommation totale.

- Le Luxembourg et l'Estonie ont des taux de base d'imposition de 78% et 73%, respectivement.

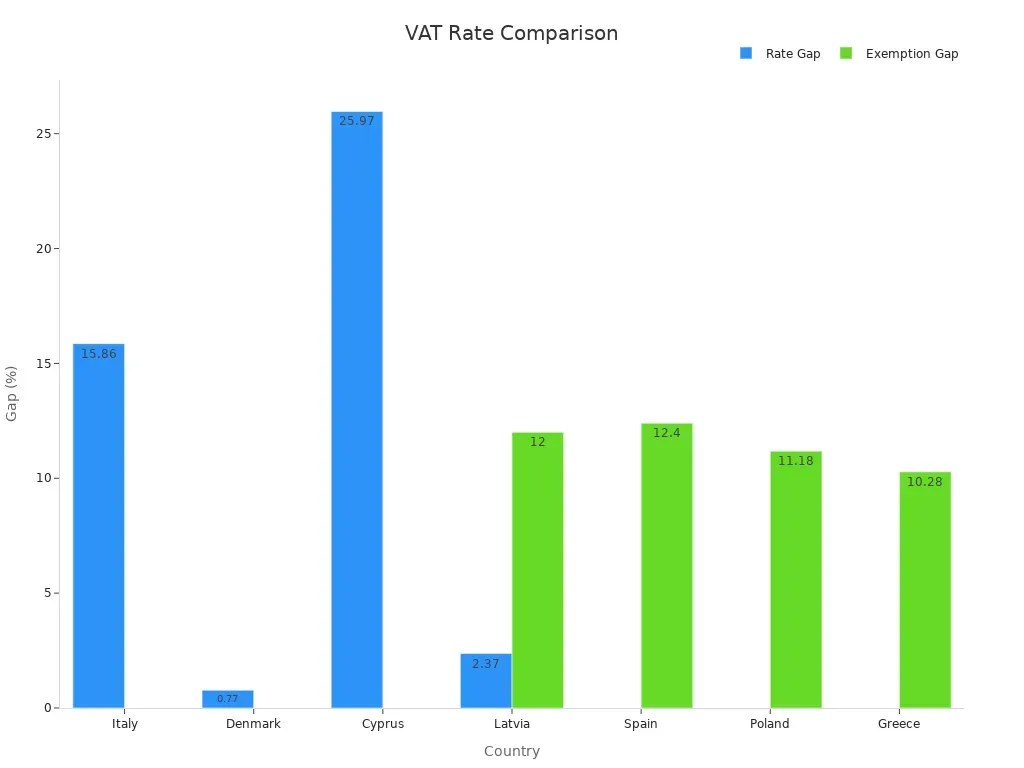

- En 2020, l'écart moyen applicable en matière de TVA dans l'UE était de 16,4%, ce qui indique une perte potentielle de recettes due à la réduction des taux et des exonérations.

Ces statistiques mettent en évidence la préférence mondiale pour les systèmes de TVA, qui offrent une base d'imposition plus large et des flux de revenus plus cohérents. La taxe de vente, en revanche, reste limitée à des régions spécifiques, telles que les États-Unis, où les gouvernements étatiques et locaux fixent des taux variables. Cette approche en mosaïque complique la conformité pour les entreprises et réduit l'efficacité globale.

Les systèmes de TVA offrent également un mécanisme d'application automatique qui minimise la fraude et les erreurs. Cependant, elles exigent un effort administratif important, y compris la tenue de dossiers et l'établissement de rapports précis. Les systèmes de taxe de vente, bien que plus simples, manquent de la responsabilité en plusieurs étapes qu'offre la TVA, ce qui les rend moins efficaces pour prévenir la fraude fiscale.

Avantages et défis de la TVA

Avantages des systèmes de TVA

Les systèmes de TVA offrent plusieurs avantages qui en font un choix privilégié pour les gouvernements du monde entier. Un avantage majeur est leur nature auto-exécutoire. Les entreprises doivent déclarer à la fois la TVA en entrée et en sortie, ce qui encourage une déclaration précise et réduit la fraude fiscale. Ce mécanisme permet aux gouvernements de mobiliser efficacement les recettes. En outre, les systèmes de TVA s'appliquent à tous les stades de la production et de la distribution, ce qui crée un flux de recettes stable et fiable pour les gouvernements. Cette cohérence aide à financer les services publics et les infrastructures.

Un autre avantage est la neutralité de la TVA. Il ne fausse pas les décisions d'affaires puisqu'il s'applique uniformément à tous les secteurs. Contrairement à la taxe sur les ventes, la TVA ne favorise pas un type de consommation par rapport à un autre. Cette neutralité favorise une concurrence loyale et encourage l'investissement. En outre, les systèmes de TVA sont plus faciles à administrer dans le commerce transfrontalier que dans d'autres systèmes fiscaux, car ils suivent des règles normalisées dans de nombreuses régions.

Défis communs dans la mise en œuvre de la TVA

Malgré ses avantages, la mise en œuvre de la TVA présente des défis. L'évasion fiscale reste un problème important. Les fraudes, telles que la fraude carrousel et la fausse facturation, peuvent entraîner des pertes de revenus substantielles. Les transactions transfrontalières compliquent également la gestion de la TVA en raison de réglementations différentes. Les entreprises ont souvent du mal à se conformer à ces différences, risquant des pénalités.

Les coûts administratifs posent un autre défi. Les gouvernements et les entreprises doivent investir dans la technologie et la formation pour assurer la conformité. Les petites entreprises, en particulier, peuvent trouver ces coûts lourds. En outre, la détermination des taux de TVA appropriés peut créer des disparités économiques. Des taux élevés peuvent réduire le pouvoir d'achat des consommateurs, ce qui affecte l'activité économique globale.

Les implications économiques de la TVA

La TVA a des effets économiques à court et à long terme. À court terme, des taux de TVA plus élevés peuvent réduire la rentabilité des entreprises. Par exemple, une augmentation de la TVA de 10% en Arabie saoudite a entraîné une baisse de 2,16% de la rentabilité moyenne des entreprises. Cependant, à long terme, la TVA profite aux gouvernements en augmentant les recettes. Ces revenus peuvent être réinvestis dans l'économie, ce qui pourrait améliorer la rentabilité des entreprises et les services publics.

L'expérience allemande de la TVA met en évidence son potentiel en période de crise économique. En stimulant l'activité, la TVA peut soutenir les efforts de relance. Les recherches montrent également que les augmentations de la TVA ne pèsent pas nécessairement sur les groupes à faible revenu, ce qui en fait une option fiscale équitable. Cependant, la TVA peut provoquer une volatilité économique, en particulier lorsque les taux changent soudainement. Cette volatilité affecte les finances des entreprises, le chômage et les recettes fiscales.

Enregistrement et conformité à la TVA

Exigences d'inscription

Les exigences en matière d'enregistrement de la TVA varient selon les juridictions, mais elles dépendent généralement du chiffre d'affaires, des activités et des coûts de conformité de votre entreprise. Si votre chiffre d'affaires imposable dépasse un certain seuil, vous devez vous inscrire à la TVA. Par exemple, de nombreux pays fixent ce seuil à 85 000 $ ou son équivalent. Certaines activités commerciales, telles que l'importation de biens ou la prestation de services à l'échelle internationale, peuvent également déclencher l'enregistrement à la TVA, quel que soit le chiffre d'affaires.

Pour vous inscrire, vous devez préparer des documents décrivant vos activités commerciales et les détails financiers. Cela comprend les factures, les contrats et les preuves d'identité. L'enregistrement TVA en ligne simplifie ce processus, vous permettant de soumettre des demandes directement aux autorités fiscales. Une fois enregistré, vous devez rester à jour sur vos droits de TVA, y compris le dépôt des déclarations de TVA et effectuer les paiements de TVA à temps.

Processus de dépôt et de paiement

Une fois inscrit, vous devez produire des déclarations de TVA régulièrement. Ces déclarations détaillent votre TVA en entrée et en sortie, aidant les autorités fiscales à calculer votre obligation de TVA. Les délais de dépôt varient selon les pays, mais la plupart exigent des soumissions mensuelles ou trimestrielles. Les plateformes de TVA en ligne incluent souvent des outils permettant d'automatiser ce processus, de réduire les erreurs et de gagner du temps.

Le paiement de la TVA est un autre aspect essentiel de la conformité. Vous devez payer la différence entre votre TVA en sortie et la TVA en amont aux autorités. Les paiements en retard peuvent entraîner des pénalités, de sorte que la soumission en temps opportun est essentielle. Les petites entreprises doivent souvent faire face à des coûts de conformité plus élevés, ce qui peut entraîner des difficultés à respecter ces obligations. L'utilisation de systèmes automatisés peut vous aider à gérer efficacement les paiements de TVA.

Sanctions pour non-conformité

Le non-respect de la réglementation en matière de TVA peut entraîner des sanctions importantes. Si vous ne vous inscrivez pas à la TVA lorsque cela est nécessaire, les autorités peuvent imposer des amendes allant jusqu'à 400 £ par mois. Le dépôt tardif des déclarations de TVA peut entraîner des pénalités allant jusqu'à 300 £, en fonction du retard et de la taille de votre entreprise. Les paiements tardifs de TVA encourent des amendes supplémentaires, qui peuvent atteindre £ 1,000 pour chaque £ 10,000 dû. La fourniture d'informations inexactes sur les déclarations de TVA peut entraîner des pénalités allant jusqu'à 30% de l'impôt dû.

Ces pénalités soulignent l'importance de comprendre les exigences en matière d'enregistrement à la TVA et de maintenir la conformité. En utilisant les outils d'enregistrement en ligne de la TVA et en automatisant les processus de dépôt, vous pouvez éviter ces erreurs coûteuses.

La taxe sur la valeur ajoutée (TVA) est une taxe à la consommation appliquée à chaque étape de la production et de la distribution, assurant un flux de revenus régulier pour les gouvernements. Ses principales caractéristiques, telles que la neutralité et la perception en plusieurs étapes, en font un système fiscal fiable et équitable. Comprendre la TVA vous aide à gérer la conformité, à éviter les pénalités et à prendre des décisions financières éclairées.

Les tendances futures mettent en évidence le rôle croissant de la transformation numérique dans les systèmes de TVA. Par exemple, la directive ViDA dans l'UE vise à moderniser la déclaration de la TVA avec des données en temps réel et une facturation électronique obligatoire. Cette initiative vise à remédier aux inefficacités et à la fraude, qui ont entraîné un écart de TVA de 89 milliards d'euros en 2022. Alors que les taxes à la consommation continuent de prendre de l'importance à l'échelle mondiale, les entreprises doivent s'adapter à ces changements pour rester compétitives.

En adoptant les outils numériques et en restant à jour sur les réglementations transfrontalières en matière de TVA, vous pouvez naviguer efficacement dans le paysage fiscal en évolution.

FAQ

Quel est le but de la TVA?

La TVA génère des recettes pour les gouvernements en taxant la valeur ajoutée aux biens et services à chaque étape de la production. En tant que consommateur, vous payez cette taxe lorsque vous achetez des produits ou des services.

Qui est responsable du paiement de la TVA?

Les entreprises collectent la TVA auprès des consommateurs et la reversent aux autorités fiscales. En tant que consommateur, vous payez la TVA indirectement lors de l'achat de biens ou de services.

En quoi la TVA diffère-t-elle de la taxe de vente?

La TVA s'applique à toutes les étapes de la production et de la distribution. La taxe de vente, cependant, n'est facturée qu'à la vente finale. Vous rencontrez la TVA dans le prix du produit, tandis que la taxe de vente est ajoutée à la caisse.

Tous les biens et services sont-ils soumis à la TVA?

Non, certains produits et services sont exonérés ou taxés à des taux réduits. Les produits essentiels comme la nourriture ou les médicaments ont souvent des taux de TVA plus bas pour réduire votre fardeau financier.

Les entreprises peuvent-elles réclamer la TVA?

Oui, les entreprises peuvent récupérer la TVA payée sur les achats utilisés pour leurs opérations. Ce processus, appelé déduction de la TVA en amont, contribue à réduire leur obligation fiscale globale.

Contenu associé