Comprendre la caution-Ins et leur impact sur les affaires mondiales

Auteur:XTransfer2025.04.15La caution dans

Un bail-in sert de méthode pour sauver les banques défaillantes en obligeant les créanciers et les déposants à absorber les pertes plutôt que de compter sur les contribuables. Au sein de l'Union européenne, l'approche de renflouement est utilisée pour gérer les risques associés aux banques massives, souvent appelées «too big to fail». En obligeant les actionnaires et les créanciers à couvrir les pertes, s'élevant parfois à 55 milliards de dollars, le mécanisme de renflouement permet de maintenir la stabilité du système financier. Ce processus est crucial pour la sauvegarde des activités mondiales et la préservation de la confiance dans les banques.

Faits saillants

- Un bail-in sauve les banques en difficulté en faisant créanciers et les propriétaires prennent des pertes. Cela empêche les contribuables de payer les coûts.

- Bail-ins fonctionnent en réglant les problèmes à l'intérieur de la banque. Ils s'assurent que les banques gèrent les risques sans avoir besoin de l'argent du gouvernement.

- Connaître les règles de caution locales est important pour les entreprises. Cela les aide à éviter les risques et à protéger leur argent lors de problèmes bancaires.

- Les renflouements peuvent faire perdre confiance aux banques. Les clients peuvent retirer leur argent ou choisir des banques plus sûres après une crise.

- Les grandes entreprises devraient utiliser de nombreuses banques pour éviter de perdre trop si une banque a un bail-in.

Qu'est-ce qu'un bail-in?

Définition et caractéristiques clés

Un bail-in est un moyen de sauver une banque défaillante. Cela fonctionne en faisant en sorte que les créanciers, les actionnaires et parfois les déposants de la banque assument les pertes. Cela signifie que les contribuables n'ont pas à payer pour les problèmes de la banque. Les personnes connectées à la banque l'aident à récupérer, ce qui permet d'économiser de l'argent public.

Bail-ins se concentrent sur la fixation de la banque de l'intérieur. Ils empêchent également les gros problèmes de se propager à d'autres banques. Contrairement aux renflouements, où les gouvernements interviennent, bail-ins suivent des règles établies. Par exemple, la directive sur le redressement et la résolution des banques (BRRD) a été adoptée en 2014. Il donne des étapes claires pour l'utilisation de caution-ins dans l'Union européenne. Ces règles assurent que le processus est juste et clair.

Comment Bail-Ins travail

Bail-ins transformer les dettes d'une banque en actions de propriété. Cela signifie que les obligations, les actions ou les dépôts perdent de la valeur pour couvrir les pertes. Par exemple, les détenteurs d'obligations pourraient obtenir des actions au lieu de récupérer leur argent. Les déposants non assurés pourraient perdre une partie de leurs économies.

L'objectif est de protéger les petits déposants et les comptes assurés. Les plus gros créanciers et les actionnaires perdent généralement plus d'argent. De cette façon, les clients réguliers sont moins touchés et la banque peut continuer à fonctionner. Les dirigeants essaient d'équilibrer l'équité et la stabilité en ces temps difficiles.

Exemples de bail-ins dans la pratique

En 2013, Chypre a utilisé un bail-in pour résoudre sa crise bancaire. Le gouvernement, avec l'aide de l'UE et du FMI, a fait subir des pertes aux détenteurs d'obligations et aux déposants non assurés. Cela a aidé à reconstruire le système bancaire et à rétablir la stabilité.

Les données montrent comment caution-ins affectent les familles. Environ 55% des ménages ont perdu de l'argent et 28% ont vu leurs dépôts non assurés réduits. Même 44% des familles ont déménagé leur argent, même si elles n'ont rien perdu. Cela montre comment les renflouements peuvent ébranler la confiance dans les banques.

Au fil du temps, les enquêtes montrent qu'un tiers des familles évitent de garder de l'argent dans les banques locales après un bail-in. Cela montre comment les renflouements peuvent changer la façon dont les gens se sentent sur les banques pendant une longue période.

Bail-Ins vs renflouements

Principales différences entre les renflouements et les renflouements

Lorsque les banques font face à des problèmes, les dirigeants choisissent renflouement-ins ou renflouements. Un plan de sauvetage utilise l'argent des contribuables pour sauver la banque. Un bail-in fait payer les créanciers et les actionnaires pour les pertes. De cette façon, l'argent public est en sécurité et la banque continue de fonctionner.

Voici un tableau montrant les principales différences:

Pourquoi Bail-Ins Gagner la préférence

Bail-ins sont maintenant plus populaires pour résoudre les problèmes bancaires. Des règles comme la loi Dodd-Frank aux États-Unis et les réformes de Bâle III le soutiennent. Ces règles visent à stopper les renflouements financés par les contribuables et à renforcer les banques.

La FDIC soutient la caution-ins comme une solution équitable. Les dirigeants les voient comme un moyen de tenir les banques responsables et d'éviter les gros crashs. Ce changement contribue à bâtir un système bancaire plus sûr dans le monde entier.

Cadres juridiques et internationaux pour la caution-Ins

La loi Dodd-Frank et Bail-Ins aux États-Unis

La loi Dodd-Frank aide à guider le fonctionnement du bail-ins aux États-Unis Cette loi a été créée après la crise financière de 2008. Il empêche les banques d'utiliser l'argent des contribuables pour régler leurs problèmes. Au lieu de cela, les banques doivent planifier les échecs sans l'aide du gouvernement. Ces «testaments de vie» expliquent comment les banques vont gérer leurs pertes. Cela garantit que les renflouements se déroulent en douceur et protègent l'économie.

Dans le comté de Harris, au Texas, de nouvelles règles plafonné caution de délit à 100 $. Ce changement a amélioré les taux de mise en liberté provisoire de 60% à 87%. Il a également légèrement abaissé les nouveaux taux de criminalité. Cela montre que des règles claires peuvent améliorer les résultats, même dans le secteur bancaire.

Bâle III et Global Banking Regulations

Les règles de Bâle III contribuent à la stabilité des banques dans le monde. Ces règles obligent les banques à économiser plus d'argent pour gérer les pertes. Un outil est les obligations convertibles contingentes (CoCos). Les CoCos se transforment en actions si le capital d'une banque tombe trop bas. Cela donne aux banques de l'argent supplémentaire et évite d'utiliser les fonds des contribuables.

En Europe, les CoCos comptent pour d'importantes exigences de fonds propres des banques. Cela rend les banques plus fortes et encourage des décisions prudentes. Mais certains disent que les CoCos regardent les risques passés, pas les futurs. Même avec ce problème, Bâle III est essentiel pour assurer la sécurité des banques à l'échelle mondiale.

Variations régionales dans les politiques de bail-in

Les règles de recapitalisation diffèrent d'une région à l'autre en raison des besoins locaux. En Europe, les banques doivent préparer des documents pour un renflouement rapide. Cela aide pendant les crises financières. Ces règles changent également la façon dont les investisseurs agissent. Par exemple, les investisseurs veulent maintenant des rendements plus élevés sur les obligations risquées.

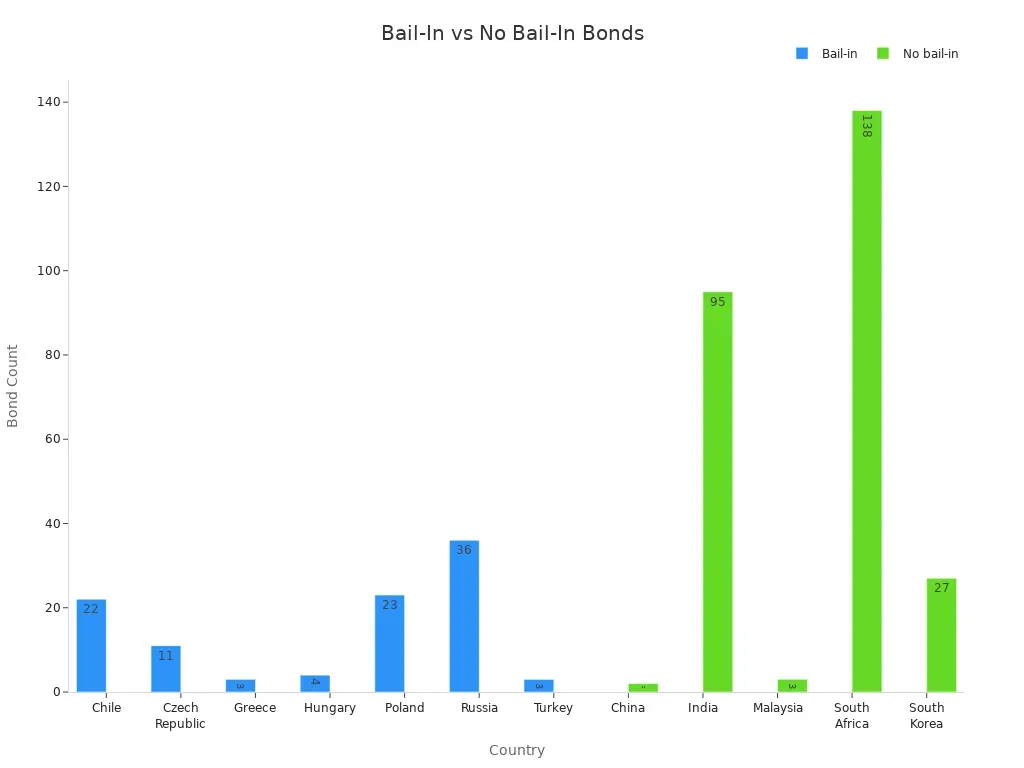

Une étude montre comment les obligations diffèrent selon les pays. Des endroits comme le Chili et la Pologne avec des règles de renflouer-in voient les prix des obligations changer. Des pays comme la Chine et l'Inde sans ces règles montrent des tendances différentes.

Défis et controverses du bail-in

Impact sur les multinationales

Bail-ins peut grandement affecter les grandes entreprises mondiales. Si une banque utilise un bail-in, les entreprises avec des dépôts ou des investissements importants peuvent perdre de l'argent. Cela peut nuire à leurs flux de trésorerie et à leurs opérations quotidiennes. Par exemple, une entreprise dépendant d'une banque pour obtenir des prêts pourrait trouver ces fonds coupés ou indisponibles pendant une crise. Cela pourrait inciter l'entreprise à rechercher d'autres financements, souvent à des coûts plus élevés.

En outre, les entreprises multinationales travaillent dans de nombreux pays avec des règles de renflouement différentes. Cela ajoute de l'incertitude. Ils doivent vérifier les risques de chaque banque qu'ils utilisent et modifier leurs plans financiers. L'étalement des relations bancaires peut réduire le risque de perdre de l'argent dans un bail-in.

Transparence et confiance du public

La confiance est importante pour que les renflouements fonctionnent bien. Une communication claire aide les gens à se sentir en sécurité avec leur argent. Si les banques et les régulateurs n'expliquent pas clairement les choses, les gens peuvent paniquer. Cela peut nuire à la confiance dans le système bancaire. À Chypre, en 2013, de nombreuses personnes ont retiré leur argent des banques. Ils craignaient de perdre plus d'argent, ce qui nuisait à l'économie. Pour arrêter cela, les règles doivent être claires et les gens doivent savoir que leur argent est en sécurité.

Risques pour la stabilité financière

La recapitalisation protège les contribuables mais peut aussi créer de nouveaux risques. Des problèmes tels que la dette, les pénuries de liquidités et les systèmes complexes peuvent survenir. Les configurations bancaires compliquées rendent les renflouements plus difficiles à prévoir. Les banques connectées peuvent se transmettre des problèmes, ce qui aggrave les crises. Les experts ont trouvé des façons dont les problèmes se propagent, comme la vente d'actifs rapidement ou le partage des risques. S'ils ne sont pas bien gérés, les renflouements peuvent nuire à la stabilité qu'ils visent à protéger.

Implications de Bail-Ins pour les entreprises mondiales

Effets sur la banque et le crédit

Les renflouements affectent les banques et combien elles peuvent prêter. Lorsqu'une banque utilise un bail-in, elle peut perdre la confiance des clients et des investisseurs. Cela peut signifier moins de dépôts et des coûts d'emprunt plus élevés pour la banque. La banque pourrait alors prêter moins aux particuliers et aux entreprises.

Une étude de Banco Espírito Santo du Portugal a montré que les banques impliquées dans un bail-in réduit les prêts de 5,78% pour chaque augmentation de l'écart type de l'exposition. Les entreprises ont emprunté auprès de banques plus sûres mais ont payé plus. Les petites entreprises ont connu une baisse de 2,3% de leurs investissements et 0,6% de moins d'emplois. Cela montre comment les renflouements peuvent nuire à l'économie, affectant à la fois les entreprises et les travailleurs.

Implications financières mondiales à long terme

Au fil du temps, les renflouements modifient le fonctionnement du système financier mondial. Ils poussent les banques à être plus sûres et à économiser plus d'argent. Cela réduit les risques de crises futures. Mais les renflouements peuvent aussi nuire à la confiance dans les banques. Les gens peuvent s'inquiéter de perdre des économies et préférer les petites banques ou d'autres options financières.

Pour les entreprises mondiales, les renflouements mettent en évidence la nécessité d'une bonne planification des risques. Vous devriez surveiller la santé financière de vos banques et en apprendre davantage sur les règles locales de renflouage. Cela vous aide à vous préparer aux problèmes et à protéger votre entreprise.

Les renflouements aident à sauver les banques en difficulté en faisant en sorte que les créanciers et les actionnaires gèrent les pertes. Cela protège les contribuables et oblige les banques à assumer leurs responsabilités. Les renflouements sont importants pour maintenir les banques stables et protéger les entreprises mondiales.

FAQ

Quel est le but principal d'un bail-in?

Un renflouement aide une banque défaillante en faisant subir des pertes aux créanciers et aux actionnaires. Cela empêche les contribuables de payer et permet à la banque de continuer à fonctionner.

Contenu associé