Fundamentos de la cuenta de transacción que debe saber

Autor:XTransfer2025.04.27Cuenta de transacción

Una cuenta de transacciones es su herramienta de acceso para administrar las transacciones diarias. Es el tipo de cuenta bancaria para el consumidor que le facilita la vida al permitirle depositar su cheque de pago, pagar facturas o comprar con una tarjeta de débito. ¿Sabía que en 2022, más del 41% de los titulares de cuentas usaban pagos peer-to-peer regularmente? Con características como depósitos directos y banca digital, una cuenta de cheques es esencial para mantener sus finanzas organizadas.

Cómo una cuenta de transacción difiere de otras cuentas

Cuentas de Transacción vs. Cuentas de Ahorro

Puede que se pregunte cómo se compara una cuenta de transacciones con una cuenta de ahorros. La mayor diferencia radica en cómo los usas. Una cuenta de transacciones está diseñada para sus necesidades financieras diarias. Puede depositar y retirar dinero con la frecuencia que desee sin preocuparse por las multas. Por otro lado, las cuentas de ahorro están destinadas a ayudarlo a hacer crecer su dinero con el tiempo. Por lo general, vienen con límites de retiro y pueden cobrar tarifas si los excede.

Aquí hay una comparación rápida para aclarar las cosas:

Por lo tanto, si está buscando flexibilidad, una cuenta de transacciones es su mejor opción. Pero si ganar intereses es su objetivo, una cuenta de ahorros podría ser el camino a seguir.

Cuentas de Transacción vs. Cuentas de Inversión

Las cuentas de inversión se trata de hacer crecer su riqueza. Le permiten comprar acciones, bonos o fondos mutuos. A diferencia de una cuenta corriente, no están diseñados para el uso diario. No puede usarlos para pagar facturas o comprar en línea. Además, acceder a su dinero puede llevar tiempo, ya que es posible que deba vender inversiones primero.

Una cuenta de transacción, sin embargo, le da acceso instantáneo a sus fondos. Es perfecto para administrar sus gastos diarios, mientras que una cuenta de inversión es mejor para objetivos financieros a largo plazo.

Cuentas de transacción vs. Certificados de depósito (CD)

Los certificados de depósito, o CD, son otra opción para ahorrar dinero. Pero funcionan de manera muy diferente a una cuenta de transacciones. Cuando abre un CD, acepta guardar su dinero por un período determinado. A cambio, usted gana una tasa de interés fija. Si se retira temprano, enfrentará sanciones.

Una cuenta de transacción no tiene estas restricciones. Puedes usar tu dinero siempre que lo necesites. Los CD son excelentes para guardar, pero no ofrecen la flexibilidad que obtienes con una cuenta de transacciones.

Características clave de una cuenta de transacción

Acceso instantáneo a los fondos

Una cuenta de transacciones le da acceso inmediato a su dinero siempre que lo necesite. Ya sea que esté pagando comestibles, transfiriendo dinero a un amigo o retirando dinero de un cajero automático, puede hacerlo al instante. Esta flexibilidad hace que administrar sus gastos diarios sea mucho más fácil en comparación con otros tipos de cuentas.

Transacciones ilimitadas

A diferencia de las cuentas de ahorro, que a menudo limitan la cantidad de retiros que puede hacer, una cuenta de transacciones permite transacciones ilimitadas. Puede realizar tantos depósitos, retiros y transferencias como necesite sin preocuparse por las multas. Esta característica es especialmente útil para manejar pagos frecuentes como alquiler, servicios públicos o compras en línea.

Aquí hay algunos tipos comunes de transacciones que puede realizar con una cuenta corriente:

- Retiros de ATM

- Retiros en persona en una sucursal bancaria

- Transferencias en línea y pagos de facturas

- Solicitudes telefónicas de desembolsos de cheques

- Solicitudes de retiro por correo o mensajería

Este nivel de libertad garantiza que sus actividades financieras permanezcan sin problemas y sin estrés.

Tarjeta de débito y acceso ATM

Su cuenta de transacción generalmente viene con una tarjeta de débito, que le da el poder de realizar compras y retirar efectivo sobre la marcha. Las tarjetas de débito son ampliamente aceptadas, lo que las convierte en una herramienta conveniente para el gasto diario. Además, muchos bancos ofrecen ventajas como diseños exclusivos de tarjetas o descuentos con ciertas marcas.

Con estas características, la administración de su dinero se vuelve no solo eficiente sino también segura.

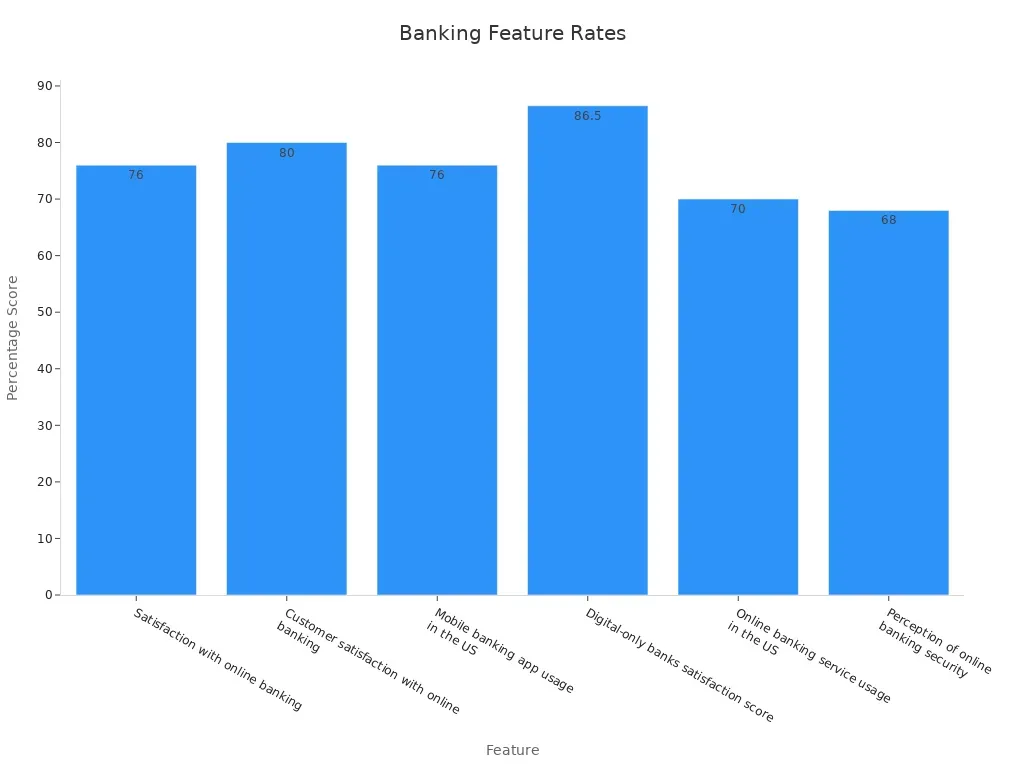

Banca online y móvil

En la era digital de hoy, la banca en línea y la banca móvil son elementos imprescindible. Una cuenta de transacciones le permite verificar su saldo, transferir dinero y pagar facturas, todo desde su teléfono inteligente o computadora. Estas herramientas le ahorran tiempo y eliminan la necesidad de visitar una sucursal bancaria.

Esto es lo que dicen los números sobre la banca en línea y móvil:

Estas estadísticas destacan cuán esencial se ha vuelto la banca digital para la gestión financiera moderna.

Protección contra sobrecalentamiento

La protección contra sobregiro es un salvavidas cuando surgen gastos inesperados. Si accidentalmente gasta más de lo que hay en su cuenta, esta función cubre la diferencia, evitando transacciones rechazadas o tarifas abusivas. Muchos bancos ahora ofrecen exenciones de cargos por sobregiro o períodos de gracia, ahorrando a los consumidores miles de millones anualmente.

Al elegir una cuenta de transacciones con protección contra sobregiro, puede evitar problemas financieros y mantener la tranquilidad.

Tarifas comunes para las cuentas de transacción

Cuando abre una cuenta de transacciones, es importante comprender las tarifas que podrían venir con ella. Estas tarifas pueden variar según el banco y el tipo de cuenta que elija. Vamos a desglosar los más comunes.

Honorarios mensuales de mantenimiento

Algunos bancos cobran una tarifa de mantenimiento mensual solo por mantener su cuenta abierta. Estas tarifas pueden variar de $5 a $15 por mes. Sin embargo, muchos bancos no cobran esta tarifa si cumple con ciertos requisitos, como mantener un saldo mínimo o establecer depósitos directos.

Por ejemplo, si paga una tarifa quincenal de $2,37 durante un año escolar, suma $42,66 anualmente. Eso es aproximadamente el 7.9% de lo que podría gastar en almuerzos escolares en un año. Por otro lado, pagar la misma tarifa solo tres veces al año costaría solo $7,11. Comprender estas tarifas puede ayudarlo a evitar costos innecesarios.

Cargo por sobrecalentamiento y fondos insuficientes

Los cargos por sobrecalentamiento y fondos insuficientes (NSF, por sus siglas en inglés) ocurren cuando usted gasta más dinero del que tiene en su cuenta. Estas tarifas pueden ser costosas, a menudo van desde $25 a $35 por transacción. En 2022, las tarifas de sobregiro y NSF generaron $9,9 mil millones en ingresos para los bancos. Los hogares financieramente vulnerables fueron los más afectados, representando más de $6 mil millones de estas tarifas.

Aquí hay algunas ideas clave sobre sobregiro y tarifas de NSF:

- El 17% de los hogares con cuentas corrientes informaron haber pagado estas tarifas en 2022.

- Las personas financieramente vulnerables experimentaron sobregiros a una tasa mucho más alta (46%) en comparación con los hogares financieramente saludables (4%).

- Las cuentas con saldos diarios promedio bajos (por debajo de $500) tienen 20 veces más probabilidades de incurrir en tarifas NSF que aquellas con saldos más altos.

Comprender cómo funcionan estas tarifas puede ayudarlo a evitarlas y ahorrar dinero.

ATM y tarifas de transacción extranjera

Usar cajeros automáticos fuera de la red de su banco o hacer compras en el extranjero puede generar tarifas adicionales. Las tarifas de los cajeros automáticos suelen oscilar entre $2 y $5 por transacción, mientras que las tarifas de transacción extranjera agregan 1% a 3% al costo de cada compra. Algunos bancos también cobran tarifas de conversión de moneda, lo que puede aumentar el costo total entre un 3% y un 12%.

Esto es lo que debe saber sobre estas tarifas:

- Las tarifas de transacción extranjera se aplican a las compras realizadas en el extranjero o con comerciantes extranjeros.

- Los retiros de cajeros automáticos extranjeros pueden incluir cargos adicionales más allá de los propios cargos del cajero automático.

- Algunos bancos ofrecen exenciones de tarifas o tarjetas sin cargo para clientes específicos.

Si viaja con frecuencia, considere elegir un banco que minimice estas tarifas u ofrezca reembolsos por cargos de cajeros automáticos fuera de la red.

Tipos de cuentas de transacciones

Cuando se trata de administrar su dinero, no todas las cuentas de transacciones son iguales. Los diferentes tipos de cuentas de transacción satisfacen necesidades únicas, ya sea que usted sea un estudiante, un propietario de un negocio o alguien que busque obtener ganancias adicionales. Exploremos las opciones.

Cuentas de transacción estándar

Una cuenta de transacción estándar es el tipo más común. Es perfecto para las necesidades bancarias diarias, como pagar facturas, ir de compras o recibir su cheque de pago. Estas cuentas generalmente vienen con características básicas como una tarjeta de débito, banca en línea y transacciones ilimitadas. Son sencillos y fáciles de usar, lo que los convierte en una excelente opción si desea una opción sencilla para administrar sus finanzas diarias.

Cuentas de transacción premium

Si está buscando beneficios adicionales, una cuenta de transacción premium podría valer la pena considerar. Estas cuentas a menudo vienen con beneficios como límites de retiro más altos, tarifas eximidas y programas de recompensas exclusivos. Algunos bancos incluso ofrecen servicio personalizado al cliente o beneficios de viaje. Si bien estas cuentas pueden tener tarifas mensuales más altas, las características adicionales pueden hacer que se ajusten bien si desea obtener más valor de su experiencia bancaria.

Cuentas de transacciones de estudiantes

Las cuentas de transacciones de estudiantes están diseñadas pensando en los adultos jóvenes. A menudo vienen con tarifas más bajas, sin requisitos de saldo mínimo y fácil acceso a la banca móvil. Estas características los hacen ideales para administrar el presupuesto de un estudiante. ¿Sabía que las cuentas de dinero móvil tienen una tasa de adopción del 94,4% entre los estudiantes, en comparación con el 77,8% de las cuentas bancarias tradicionales? Los estudiantes también valoran la accesibilidad (47,2%) y la facilidad de uso (30,6%) al elegir sus cuentas.

Si es estudiante, este tipo de cuenta puede ayudarlo a mantenerse al tanto de sus finanzas sin romper el banco.

Cuentas de transacciones comerciales

Para los propietarios de negocios, una cuenta de transacción comercial dedicada es esencial. Estas cuentas le ayudan a mantener las finanzas personales y comerciales separadas, lo cual es crucial para la protección legal y la preparación de impuestos. También facilitan el seguimiento de los gastos deducibles y mantienen la organización financiera.

Así es como una cuenta comercial puede beneficiarlo:

- Mejora su credibilidad profesional con clientes y proveedores.

- Puede aceptar pagos con tarjeta de crédito, cumplir con las expectativas de los clientes y aumentar las ventas.

- Le ayuda a construir un perfil de crédito comercial, que es vital para obtener préstamos o financiamiento.

Ya sea que esté ejecutando una pequeña empresa o una gran empresa, una cuenta de transacciones comerciales puede simplificar su administración financiera y respaldar su crecimiento.

Garantía de la FDIC y su importancia

¿Qué es el seguro de la FDIC?

El seguro de la FDIC es como una red de seguridad para su dinero. Es una garantía proporcionada por la Corporación Federal de Seguro de Depósitos (FDIC) para proteger sus depósitos en caso de que su banco falle. Este seguro cubre varios tipos de cuentas, incluyendo cheques, ahorros y certificados de depósito (CD). Desde su creación en 1934, la FDIC se ha asegurado de que ningún depositante haya perdido fondos asegurados. Es un historial bastante sólido, ¿no crees?

Aquí hay un desglose rápido de lo que cubre el seguro de la FDIC:

Esta protección garantiza que su dinero esté seguro, incluso en tiempos de incertidumbre.

Cómo la FDIC protege su dinero

La FDIC entra en escena cuando un banco falla. Actúa como un receptor, asegurando que pueda acceder a sus depósitos asegurados rápidamente. Por ejemplo, si su banco cierra, la FDIC transfiere su cuenta a otro banco o le paga directamente. Este proceso evita el caos financiero y le da tranquilidad.

Así es como funciona la FDIC durante las quiebras bancarias:

- Asegura depósitos de hasta $250.000 por depositante, por categoría de propiedad.

- Protege los fondos en cuentas de cheques, ahorros y otras cuentas elegibles.

- Gestiona los bancos fallidos para garantizar que los depositantes no pierdan su dinero.

Eventos recientes, como el colapso de Signature Bank, muestran cómo el seguro de la FDIC previene el pánico y protege a los depositantes de perder su dinero duramente ganado.

Límites de cobertura y lo que está incluido

El seguro de la FDIC tiene límites claros. Cubre hasta $250.000 por depositante, por categoría de propiedad, en cada banco asegurado. Esto significa que está protegido para múltiples cuentas en diferentes bancos, siempre y cuando cada banco esté asegurado por la FDIC.

Si tiene más de $250.000 en una cuenta, considere distribuir sus fondos entre diferentes bancos o categorías de propiedad para maximizar su cobertura. Con el seguro de la FDIC, su dinero se mantiene seguro, sin importar lo que suceda con su banco.

Consejos para elegir la cuenta de transacción correcta

Elegir la cuenta de transacción correcta puede ser abrumador con tantas opciones disponibles. Pero no se preocupe, dividirlo en unos pocos pasos simples puede hacer que el proceso sea mucho más fácil. Así es como puede encontrar la cuenta perfecta para sus necesidades.

Evalúe sus necesidades financieras

Comience por pensar en cómo usará su cuenta. ¿Está buscando una cuenta para manejar los gastos diarios, o necesita algo más especializado, como una cuenta de estudiante o de negocios? Sus hábitos financieros juegan un papel importante en la determinación de la mejor opción.

Hazte estas preguntas:

- ¿Con qué frecuencia planeas hacer transacciones?

- ¿Necesita protección contra sobregiro o acceso a cajeros automáticos internacionales?

- ¿Se siente cómodo manteniendo un saldo mínimo para evitar las tarifas?

Por ejemplo, si eres estudiante, podrías priorizar las tarifas bajas y la banca móvil. Si está ejecutando un negocio, querrá una cuenta que separe las finanzas personales y comerciales al tiempo que ofrece características como la aceptación de pagos con tarjeta de crédito.

Compare tarifas y características

No todas las cuentas son iguales, especialmente cuando se trata de tarifas. Algunos bancos cobran cuotas mensuales de mantenimiento, mientras que otros ofrecen cuentas gratuitas si se cumplen ciertas condiciones. Comprender la estructura de tarifas puede ahorrarle dinero a largo plazo.

Aquí hay una comparación rápida de las estructuras de tarifas comunes:

Al comparar cuentas, mire más allá de las tarifas. Considere características como la banca móvil, el acceso a cajeros automáticos y los programas de recompensas. Por ejemplo, las generaciones más jóvenes como la Generación Z y los Millennials tienden a pagar tarifas más altas en promedio ($19,13 y $15,55, respectivamente) en comparación con las generaciones anteriores como los Baby Boomers ($2,21). Esto resalta la importancia de encontrar una cuenta que se alinee con sus hábitos de gasto.

Considere la accesibilidad y el soporte al cliente

La accesibilidad y la atención al cliente pueden hacer o deshacer su experiencia bancaria. Desea una cuenta fácil de administrar y respaldada por soporte confiable cuando necesite ayuda.

Aquí hay algunos factores clave para evaluar:

- Satisfacción del cliente (CSAT):Mide cuán satisfechos están los clientes con su experiencia de soporte.

- Puntuación de rendimiento de soporte:Combina el tiempo de respuesta, el tiempo de resolución y CSAT en una métrica.

- Tiempo promedio para cerrar los problemas:Rastrea la rapidez con que se resuelven los problemas, mostrando la eficiencia del servicio al cliente.

- Puntuación de la encuesta de clientes:Refleja los comentarios de los clientes sobre el rendimiento general del banco.

Si valora la resolución rápida de problemas, busque bancos con puntajes altos de rendimiento de soporte. Algunos bancos también ofrecen servicio al cliente 24/7 o soporte dedicado para titulares de cuentas premium. Estas características pueden ahorrarle tiempo y reducir el estrés cuando surgen problemas.

Busque ventajas o beneficios adicionales

Por último, no olvides revisar los extras. Muchos bancos ofrecen programas de recompensas, devolución de dinero en compras o exenciones de tarifas para ciertas transacciones. Estos beneficios pueden agregar un valor significativo a su cuenta.

Aquí hay algunos perks a tener en cuenta:

- Bonos de Inscribirse:Algunos bancos ofrecen bonos en efectivo cuando abre una nueva cuenta.

- Las exenciones de honorarios:Busque cuentas que renuncien a los cargos de ATM o transacciones extranjeras.

- Programas de recompensas:Gane puntos o cashback por usar su tarjeta de débito.

- Beneficios exclusivos:Las cuentas premium pueden incluir prestaciones como seguro de viaje o límites de retiro más altos.

Estos extras pueden parecer pequeños, pero pueden hacer una gran diferencia con el tiempo. Por ejemplo, si viaja con frecuencia, una cuenta sin tarifas de transacción en el extranjero podría ahorrarle cientos de dólares al año.

Al seguir estos consejos, estará en camino de encontrar una cuenta de transacciones que se ajuste a su estilo de vida y objetivos financieros.

Una cuenta de transacciones es su centro financiero para las actividades diarias, ofreciendo características como acceso instantáneo, transacciones ilimitadas y banca digital. Elegir la cuenta correcta simplifica la administración de su dinero. Piense en sus necesidades, compare opciones y elija una que se adapte a su estilo de vida. La elección correcta mantiene sus finanzas libres de estrés y organizadas.

Preguntas frecuentes

¿Cuál es la diferencia entre una cuenta de transacción y una cuenta de ahorros?

Una cuenta de transacciones es para gastos diarios, mientras que una cuenta de ahorros le ayuda a hacer crecer su dinero. Las cuentas de ahorro a menudo tienen límites de retiro, a diferencia de las cuentas de transacción.

¿Puedo abrir varias cuentas de transacciones?

Puedes abrir varias cuentas. Muchas personas usan cuentas separadas para finanzas personales y comerciales o para administrar gastos específicos como viajes o facturas.

¿Son seguras las cuentas de transacciones?

¡Absolutamente! La mayoría de las cuentas de transacciones están aseguradas por la FDIC, protegiendo su dinero hasta $250.000 por depositante, por banco. Esto asegura que sus fondos estén seguros incluso si el banco falla.

Contenido relacionado