Was ist Mehrwertsteuer Mehrwertsteuer eine umfassende Definition

Autor:XTransfer2025.05.26Mehrwertsteuer (MwSt.)

Die Mehrwertsteuer (MwSt.) ist eine Verbrauchs steuer, die auf die Werts teige rung in jeder Produktions-oder Vertriebs phase erhoben wird. Regierungen weltweit sind auf diese Steuer angewiesen, um erhebliche Einnahmen zu erzielen. Seine Bedeutung wächst weiter, wenn immer mehr Länder es übernehmen. Zum Beispiel:

- Angola, Bahrain und die Vereinigten Arabischen Emirate haben kürzlich Mehrwertsteuer systeme eingeführt.

- Bhutan, Kuwait und Katar planen, bald die Mehrwertsteuer einzuführen, was ihre wachsende Rolle in der Welt wirtschaft hervorhebt.

Letztendlich trägt der Endverbraucher die Kosten der Mehrwertsteuer, da die Unternehmen sie in Produkt-oder Dienstleistung preisen weitergeben. Dies macht die Mehrwertsteuer zu einem wichtigen Bestandteil moderner Steuersysteme.

Wie die Mehrwertsteuer funktioniert

Input-und Output-Mehrwertsteuer

Das Verständnis der Input-und Output-Mehrwertsteuer ist wichtig, um zu verstehen, wie die Mehrwertsteuer funktioniert. Die Mehrwertsteuer bezieht sich auf die Steuer, die Sie auf Waren oder Dienstleistungen zahlen, die Sie für Ihr Unternehmen gekauft haben. Die Ausgangs umsatzsteuer hingegen ist die Steuer, die Sie beim Verkauf von Waren oder Dienstleistungen erheben. Die Differenz zwischen diesen beiden bestimmt Ihre Mehrwertsteuer pflicht. Wenn Ihre Vorsteuer Ihre Mehrwertsteuer übersteigt, können Sie eine Rücker statt ung beantragen. Wenn umgekehrt Ihre Output-Mehrwertsteuer höher ist, schulden Sie die Differenz den Steuer behörden.

Die Beziehung zwischen Input-und Output-Mehrwertsteuer spiegelt die Angebots-Nachfrage-Dynamik in verschiedenen Branchen wider. Beispiels weise müssen Hersteller aufgrund der Rohstoff kosten häufig mit einer höheren Vorsteuer rechnen, während sich Einzel händler im Rahmen ihrer Preis strategien auf die Mehrwertsteuer konzentrieren.

Die Mehrwertsteuer kette erklärt

Die Mehrwertsteuer kette zeigt, wie die Mehrwertsteuer in jeder Phase der Produktion und Verteilung angewendet wird. Dieser Prozess stellt sicher, dass die Mehrwertsteuer schrittweise erhoben wird, basierend auf der Werts chöpfung bei jedem Schritt. So funktioniert es:

- Anfangs stufe: Hersteller/Lieferant an Einzel händler

Sie als Hersteller erheben Mehrwertsteuer auf Rohstoffe und Arbeits kräfte. Beim Verkauf von Waren an einen Einzel händler berechnen Sie die Mehrwertsteuer, die sogenannte Output MwSt. - Middle Stage: Einzel händler zum Großhändler/Distributor

Der Händler legt der Ware eine Marge drauf und verlangt auf diese Werts chöpfung Mehrwertsteuer. Die erhobene Mehrwertsteuer umfasst sowohl die Mehrwertsteuer des Herstellers als auch die Mehrwertsteuer des Einzel händlers. - Letzte Phase: Einzel händler zur Beendigung des Verbrauchers

Wenn der Verbraucher die Waren kauft, wird die Mehrwertsteuer erneut erhoben. Der Verbraucher zahlt den vollen Mehrwertsteuer betrag, der die gesamte in der gesamten Kette erhobene Mehrwertsteuer umfasst.

Dieser schrittweise Prozess stellt sicher, dass die Mehrwertsteuer fair über alle Phasen verteilt wird, wobei der Endverbraucher die endgültigen Kosten trägt.

Beispiele für die Funktions weise der Mehrwertsteuer

Beispiele aus der Praxis helfen zu klären, wie die Mehrwertsteuer in der Praxis funktioniert. Betrachten Sie Folgendes:

In Frankreich beispiels weise wurde die Mehrwertsteuer erstmals 1948 eingeführt und ist seitdem ein Eckpfeiler ihres Steuersystems. Weltweit trägt die Mehrwertsteuer etwa ein Viertel zum gesamten Steuer aufkommen bei und zeigt ihre Bedeutung in modernen Volks wirtschaften. Diese Beispiele zeigen, wie die Mehrwertsteuer systeme in verschiedenen Regionen und Branchen funktionieren.

Hauptmerkmale der Mehrwertsteuer

Steuer pflicht ige Tätigkeiten und Transaktionen

Die Mehrwertsteuer gilt für eine Vielzahl von Aktivitäten und Transaktionen. Dazu gehören der Verkauf von Waren, die Erbringung von Dienstleistungen und Importe. Die Mehrwertsteuer systeme klassifizieren die steuer pflichtigen Aktivitäten häufig nach der Art der Industrie und der Transaktion. Zum Beispiel verwendet Deutschland die Daten zur Mehrwertsteuer erklärung, um steuer pflicht ige Aktivitäten in 778 Branchen zu analysieren. Diese Klassifizierung gewähr leistet eine genaue Berichter statt ung und Compliance.

Das Verständnis dieser Klassifikationen hilft Unternehmen, ihre Mehrwertsteuer pflichten zu identifizieren und Strafen zu vermeiden.

Mehrwertsteuer sätze: Standard und reduziert

Die Mehrwertsteuer sätze und-strukturen variieren zwischen den Ländern. Die meisten Gerichtsbarkeiten wenden einen Standards atz für allgemeine Waren und Dienstleistungen an, während ermäßigte Sätze auf wichtige Güter wie Lebensmittel oder Medikamente abzielen. Zum Beispiel hat Neuseeland einen Standard-Mehrwertsteuer satz von 15%, während Australien einen Satz von 10% anwendet. Reduzierte Preise zielen darauf ab, die Notwendigkeiten für die Verbraucher erschwing licher zu machen.

Diese Unterschiede bei den Mehrwertsteuer sätzen spiegeln die wirtschaft lichen Prioritäten und die Sozialpolitik jedes Landes wider.

Compliance-und Reporting-Anforderungen

Die Einhaltung der Mehrwertsteuer vorschriften erfordert, dass Unternehmen strenge Richtlinien für die Berichter statt ung befolgen. Automatisierung spielt eine Schlüssel rolle bei der Verein fa chung dieses Prozesses. Technologie reduziert Fehler, indem sie die Dateneingabe und Berechnungen automat isiert. Es gewähr leistet auch eine genaue Mehrwertsteuer berichter statt ung und hilft Unternehmen, über regulator ische Änderungen auf dem Laufenden zu bleiben.

- Automatisierung von Prozessen: Technologie automat isiert sich wiederholende Aufgaben wie Dateneingabe und Berichter statt ung.

- Genauigkeit und Compliance: Software sorgt für korrekte Mehrwertsteuer berechnungen und die Einhaltung von Vorschriften.

- Zentral isiertes Daten management: Zentral isierte Systeme vereinfachen die Verfolgung von Mehrwertsteuer pflichten und-prüfungen.

Durch die Annahme dieser Maßnahmen können Unternehmen ihre Mehrwertsteuer prozesse rationalisieren und Strafen vermeiden.

Mehrwertsteuer vs. Umsatzsteuer

Unterschiede bei der Steuer erhebung

Sie fragen sich vielleicht, wie sich die Mehrwertsteuer in Bezug auf die Erhebung von der Umsatzsteuer unter scheidet. Der Haupt unterschied liegt in den Phasen, in denen diese Steuern angewendet werden. Die Mehrwertsteuer wird in jeder Phase der Produktion und Verteilung erhoben, während die Umsatzsteuer erst am letzten Verkaufs punkt erhoben wird. Dieser Unterschied wirkt sich darauf aus, wie Unternehmen mit ihren Steuer pflichten umgehen.

Betrachten Sie beispiels weise den Kauf von Jeans zu einem Preis von 50 USD oder 50 €:

Mit der Mehrwertsteuer überweisen Unternehmen Steuern schrittweise, basierend auf der Werts chöpfung in jeder Phase. Dieser selbst durchzwingende Mechanismus gewähr leistet Transparenz, erfordert jedoch detailliertere Aufzeichnungen. Die Umsatzsteuer hingegen vereinfacht die Erhebung, indem sie sich aus schließlich auf die endgültige Transaktion konzentriert. Es fehlt jedoch die mehrstufige Rechenschaft pflicht, die die Mehrwertsteuer vorsieht.

Auswirkungen auf Unternehmen und Verbraucher

Die Auswirkungen der Mehrwertsteuer und der Umsatzsteuer auf Unternehmen und Verbraucher sind sehr unterschied lich. Die Mehrwertsteuer schafft ein neutrales Umfeld für Investitions entscheidungen, da sie für alle Produktions stufen einheitlich gilt. Die Umsatzsteuer kann jedoch das Verbraucher verhalten verzerren, indem sie bestimmte Einkäufe gegenüber anderen anregt.

Für Verbraucher führt die Mehrwertsteuer häufig zu höheren Preisen, da Unternehmen die Steuerlast entlang der Lieferkette weitergeben. Die Umsatzsteuer, die nur am Point of Sale angewendet wird, mag einfacher erscheinen, kann jedoch aufgrund unterschied licher Sätze in den Regionen zu ungleichen Preisen führen. Unternehmen, die im Rahmen von Mehrwertsteuer systemen tätig sind, müssen strengere Compliance-Anforderungen erfüllen, einschl ießlich detaillierter Berichter statt ung und Prüfungen. Umsatzsteuer systeme sind zwar weniger komplex, können jedoch aufgrund inkonsistenter Vorschriften Herausforderungen für Unternehmen darstellen, die in mehreren Bundesstaaten oder Orten tätig sind.

Globale Adoption trends

Weltweit hat die Mehrwertsteuer eine breite Akzeptanz gefunden, und viele Länder bevorzugen sie aufgrund ihrer Effizienz und ihres umsatz generieren den Potenzials gegenüber der Umsatzsteuer. Hier sind einige bemerkens werte Trends:

- Der durchschnitt liche Standard-Mehrwertsteuer satz in den OECD-Ländern beträgt 19,3%.

- Die durchschnitt liche Steuer basis quote der OECD beträgt 54%.

- Neuseeland hat eine Mehrwertsteuer basis, die fast 100% des Gesamt verbrauchs abdeckt.

- Luxemburg und Estland haben steuerliche Basis quoten von 78% bzw. 73%.

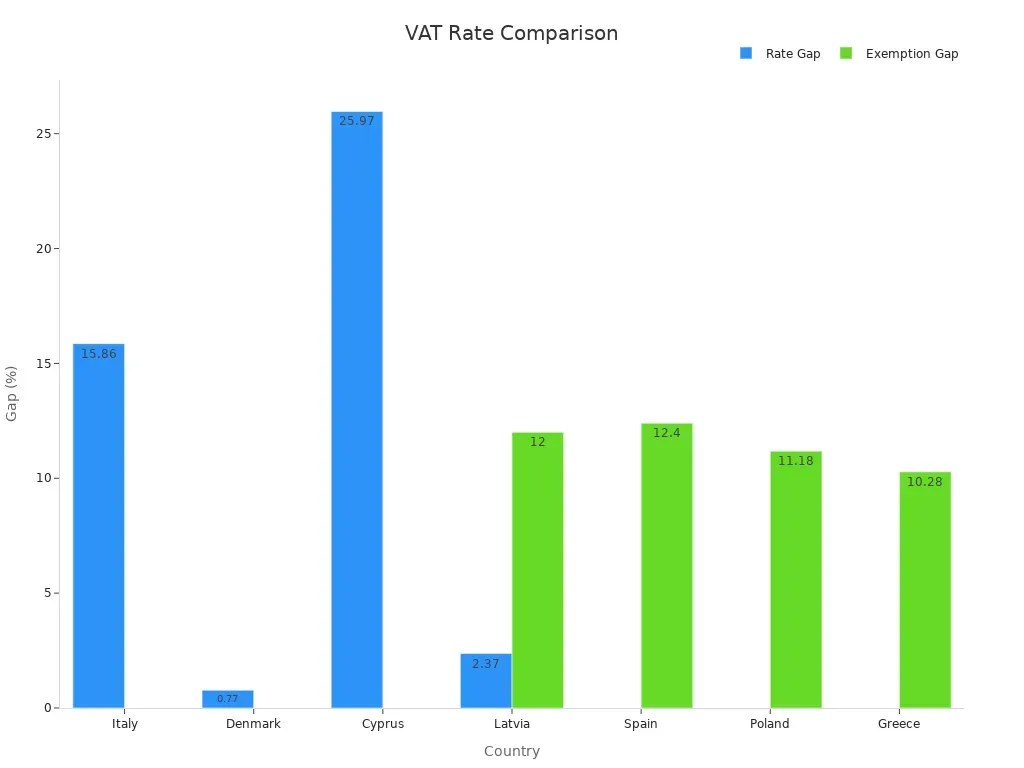

- Im Jahr 2020 betrug die durchschnitt liche Lücke in der Mehrwertsteuer politik in der EU 16,4%, was auf einen potenziellen Einnahme verlust aufgrund ermäßigter Steuersätze und Befreiungen hinweist.

Diese Statistiken unterstreichen die weltweite Präferenz für Mehrwertsteuer systeme, die eine breitere Steuer bemessung grundlage und konsistentere Einnahme quellen bieten. Im Gegensatz dazu bleibt die Umsatzsteuer auf bestimmte Regionen wie die Vereinigten Staaten beschränkt, in denen die staatlichen und lokalen Regierungen unterschied liche Sätze festlegen. Dieser Patchwork-Ansatz erschwert die Einhaltung der Vorschriften für Unternehmen und verringert die Gesamte ffizienz.

Mehrwertsteuer systeme bieten auch einen selbst durchsetzen den Mechanismus, der Betrug und Fehler minimiert. Sie erfordern jedoch erheblichen admini strat iven Aufwand, einschl ießlich genauer Aufzeichnungen und Berichter statt ung. Obwohl die Umsatzsteuer systeme einfacher sind, fehlt ihnen die mehrstufige Rechenschaft pflicht, die die Mehrwertsteuer bietet, was sie bei der Verhinderung von Steuer hinterziehung weniger effektiv macht.

Vorteile und Herausforderungen der Mehrwertsteuer

Vorteile von Mehrwertsteuer systemen

Mehrwertsteuer systeme bieten mehrere Vorteile, die sie zu einer bevorzugten Wahl für Regierungen weltweit machen. Ein großer Vorteil ist ihre sich selbst durchzwingende Natur. Unternehmen müssen sowohl die Input-als auch die Output-Mehrwertsteuer melden, was eine genaue Berichter statt ung fördert und die Steuer hinterziehung verringert. Dieser Mechanismus stellt sicher, dass Regierungen Einnahmen effizient mobilisieren können. Darüber hinaus gelten die Mehrwertsteuer systeme für jede Produktions-und Vertriebs phase und schaffen eine stetige und zuverlässige Einnahme quelle für die Regierungen. Diese Konsistenz trägt zur Finanzierung öffentlicher Dienstleistungen und Infrastruktur bei.

Ein weiterer Vorteil ist die Neutralität der Mehrwertsteuer. Es verzerrt keine Geschäfts entscheidungen, da es branchen übergreifend einheitlich gilt. Im Gegensatz zur Umsatzsteuer begünstigt die Mehrwertsteuer nicht eine Verbrauchs art gegenüber einer anderen. Diese Neutralität fördert einen fairen Wettbewerb und fördert Investitionen. Darüber hinaus sind die Mehrwertsteuer systeme im grenz überschreiten den Handel im Vergleich zu anderen Steuersystemen einfacher zu verwalten, da sie in vielen Regionen standard isierten Regeln folgen.

Gemeinsame Herausforderungen bei der Umsetzung der Mehrwertsteuer

Trotz seiner Vorteile ist die Umsetzung der Mehrwertsteuer mit Herausforderungen verbunden. Steuer hinterziehung bleibt ein wichtiges Thema. Betrugs systeme wie Karussell betrug und falsche Rechnungs stellung können zu erheblichen Einnahme verlusten führen. Grenz überschreitende Transaktionen erschweren auch das Mehrwertsteuer management aufgrund unterschied licher Vorschriften. Unternehmen haben oft Schwierigkeiten, diese Unterschiede einzuhalten, und riskieren Strafen.

Verwaltungs kosten stellen eine weitere Herausforderung dar. Regierungen und Unternehmen müssen in Technologie und Schulung investieren, um die Einhaltung der Vorschriften sicher zustellen. Insbesondere kleine Unternehmen können diese Kosten als belastend empfinden. Darüber hinaus kann die Festlegung angemessener Mehrwertsteuer sätze zu wirtschaft lichen Unterschieden führen. Hohe Raten können die Kaufkraft der Verbraucher verringern und sich auf die gesamt wirtschaft liche Aktivität auswirken.

Wirtschaft liche Auswirkungen der Mehrwertsteuer

Die Mehrwertsteuer hat sowohl kurzfristige als auch langfristige wirtschaft liche Auswirkungen. Kurzfristig können höhere Mehrwertsteuer sätze die Rentabilität der Unternehmen verringern. Beispiels weise führte eine Erhöhung der Mehrwertsteuer um 10% in Saudi-Arabien zu einem Rückgang der durchschnitt lichen Rentabilität der Unternehmen um 2,16%. Langfristig kommt die Mehrwertsteuer den Regierungen jedoch zugute, indem sie die Einnahmen erhöht. Diese Einnahmen können in die Wirtschaft reinvestiert werden, wodurch möglicher weise die Rentabilität der Unternehmen und die öffentlichen Dienstleistungen verbessert werden.

Die deutsche Erfahrung mit der Mehrwertsteuer unter streicht ihr Potenzial während wirtschaft licher Krisen. Durch die Stimulierung der Aktivitäten kann die Mehrwertsteuer die Bei treib ungs bemühungen unterstützen. Untersuchungen zeigen auch, dass Mehrwertsteuer erhöhungen nicht unbedingt einkommens schwache Gruppen belasten, was sie zu einer gerechten Steuer option macht. Die Mehrwertsteuer kann jedoch zu wirtschaft licher Volatilität führen, insbesondere wenn sich die Steuersätze plötzlich ändern. Diese Volatilität wirkt sich auf die Unternehmens finanzen, die Arbeitslosigkeit und die Steuer einnahmen aus.

MwSt-Registrierung und Compliance

Registrierung sanford rungen

Die Anforderungen an die Mehrwertsteuer registrierung variieren je nach Land, hängen jedoch im Allgemeinen vom Umsatz, den Aktivitäten und den Compliance-Kosten Ihres Unternehmens ab. Wenn Ihr steuer pflicht iger Umsatz einen bestimmten Schwellen wert übers ch reitet, müssen Sie sich für die Mehrwertsteuer registrieren. Zum Beispiel haben viele Länder diesen Schwellen wert auf 85.000 USD oder einen gleichwertigen Wert festgelegt. Bestimmte Geschäfts tätigkeiten, wie z. B. die Einfuhr von Waren oder die Erbringung von Dienstleistungen auf internat ionaler Ebene, können auch unabhängig vom Umsatz eine Umsatzsteuer registrierung auslösen.

Um sich zu registrieren, müssen Sie eine Dokumentation erstellen, in der Ihre Geschäfts aktivitäten und finanziellen Details aufgeführt sind. Dazu gehören Rechnungen, Verträge und Identitäts nachweise. Die Online-Registrierung durch die Umsatzsteuer vereinfacht diesen Prozess, sodass Sie Anträge direkt bei den Steuer behörden einreichen können. Nach der Registrierung müssen Sie über Ihre Umsatzsteuer pflichten auf dem Laufenden bleiben, einschl ießlich der Abgabe der Mehrwertsteuer erklärung und der pünktlich keit der Mehrwertsteuer zahlungen.

Einreichung und Zahlungs prozesse

Nach der Registrierung müssen Sie regelmäßig Mehrwertsteuer erklärungen einreichen. In diesen Rücksendungen werden Ihre Eingabe-und Ausgabe umsatzsteuer detailliert beschrieben, sodass die Steuer behörden Ihre Mehrwertsteuer pflicht berechnen können. Die Anmelde fristen variieren je nach Land, die meisten erfordern jedoch monatliche oder viertel jährliche Einreichungen. Mehrwertsteuer-Online-Registrierung plattformen enthalten häufig Tools zur Automatisierung dieses Prozesses, um Fehler zu reduzieren und Zeit zu sparen.

Die Zahlung der Mehrwertsteuer ist ein weiterer kritischer Aspekt der Einhaltung. Sie müssen die Differenz zwischen Ihrer Output-Mehrwertsteuer und der Vorsteuer an die Behörden zahlen. Verspätete Zahlungen können zu Strafen führen, daher ist eine rechtzeitige Einreichung unerlässlich. Kleine Unternehmen sind häufig mit höheren Compliance-Kosten konfrontiert, was zu Herausforderungen bei der Erfüllung dieser Verpflichtungen führen kann. Die Verwendung automat isierter Systeme kann Ihnen helfen, Mehrwertsteuer zahlungen effizient zu verwalten.

Strafen für Nichteinhaltung

Die Nichteinhaltung der Mehrwertsteuer vorschriften kann zu erheblichen Strafen führen. Wenn Sie sich bei Bedarf nicht für die Mehrwertsteuer registrieren, können die Behörden Geldstrafen von bis zu 400 GBP pro Monat verhängen. Die verspätete Einreichung von Mehrwertsteuer erklärungen kann je nach Verspätung und Größe Ihres Unternehmens zu Strafen von bis zu 300 GBP führen. Zu verspäteten Mehrwertsteuer zahlungen führen zusätzliche Buß gelder, die pro geschuldeten 10.000 GBP 1.000 GBP erreichen können. Die Bereitstellung ungenauer Informationen über Mehrwertsteuer erklärungen kann zu Strafen von bis zu 30% der geschuldeten Steuer führen.

Diese Strafen unterstreichen die Bedeutung des Verständnisses der Mehrwertsteuer registrierung sanford rungen und der Aufrechterhaltung der Einhaltung. Durch die Verwendung von USt-Online-Registrierung stools und die Automatisierung von Ablage prozessen können Sie diese kostspieligen Fehler vermeiden.

Die Mehrwertsteuer (MwSt.) ist eine Verbrauchs steuer, die in jeder Phase der Produktion und Verteilung erhoben wird und den Regierungen eine stetige Einnahme quelle gewähr leistet. Seine Hauptmerkmale wie Neutralität und mehrstufige Sammlung machen es zu einem zuverlässigen und fairen Steuersystem. Das Verständnis der Mehrwertsteuer hilft Ihnen, die Einhaltung der Vorschriften zu verwalten, Strafen zu vermeiden und fundierte finanzielle Entscheidungen zu treffen.

Zukunfts trends unterstreichen die wachsende Rolle der digitalen Transformation in Mehrwertsteuer systemen. Zum Beispiel zielt die ViDA-Richtlinie in der EU darauf ab, die Mehrwertsteuer berichter statt ung mit Echtzeit daten und der obligato rischen elektronischen Rechnungs stellung zu modernisieren. Diese Initiative befasst sich mit Ineffizienzen und Betrug, die 2022 zu einer Mehrwertsteuer lücke von 89 Mrd. EUR geführt haben. Da die Verbrauchs steuern weltweit weiter an Bedeutung gewinnen, müssen sich die Unternehmen an diese Veränderungen anpassen, um wettbewerbs fähig zu bleiben.

Indem Sie digitale Tools nutzen und über grenz überschreitende Mehrwertsteuer vorschriften auf dem Laufenden bleiben, können Sie die sich entwickelnde Steuer landschaft effektiv navigieren.

FAQ

Was ist der Zweck der Mehrwertsteuer?

Die Mehrwertsteuer generiert den Regierungen Einnahmen, indem sie die Werts chöpfung von Waren und Dienstleistungen in jeder Produktions phase besteuert. Sie als Verbraucher zahlen diese Steuer letztlich beim Kauf von Produkten oder Dienstleistungen.

Wer ist für die Zahlung der Mehrwertsteuer ver antwort lich?

Unternehmen erheben die Mehrwertsteuer von den Verbrauchern und überwiesen sie an die Steuer behörden. Sie als Verbraucher zahlen beim Kauf von Waren oder Dienstleistungen indirekt die Mehrwertsteuer.

Wie unter scheidet sich die Mehrwertsteuer von der Umsatzsteuer?

Die Mehrwertsteuer gilt in jeder Phase der Produktion und Verteilung. Umsatzsteuer wird jedoch erst beim endgültigen Verkauf erhoben. Sie erleben die Mehrwertsteuer als Teil des Produkt preises, während die Umsatzsteuer an der Kasse hinzugefügt wird.

Sind alle Waren und Dienstleistungen mehrwertsteuer pflichtig?

Nein, einige Waren und Dienstleistungen sind befreit oder zu ermäßigten Sätzen besteuert. Essentials wie Lebensmittel oder Medikamente haben oft niedrigere Mehrwertsteuer sätze, um Ihre finanzielle Belastung zu verringern.

Können Unternehmen die Mehrwertsteuer zurückfordern?

Ja, Unternehmen können die Mehrwertsteuer zurückfordern, die für Einkäufe gezahlt wird, die für ihre Geschäfts tätigkeit verwendet werden. Dieser Prozess, der als Vorsteuer abzug bezeichnet wird, trägt dazu bei, die Gesamt steuers chuld zu verringern.

Verwandte Inhalte